Wichtige Statistiken für die CAVA-Aktie

- 52-Wochen-Spanne: $43 bis $102

- Aktueller Kurs: $96

- Mittleres Kursziel: $87

- Höchstes Kursziel: $110

- TIKR-Modell-Ziel (Dez. 2030): $278

Was ist passiert?

Die Cava Group(CAVA) ist eine mediterrane Schnellrestaurantkette, die individuell anpassbare Bowls, Pitas und Salate zu Preisen zwischen 11 und 16 US-Dollar anbietet, und hat das Geschäftsjahr 2025 mit einem Meilenstein abgeschlossen, den kein Analyst von der Hand weisen konnte.

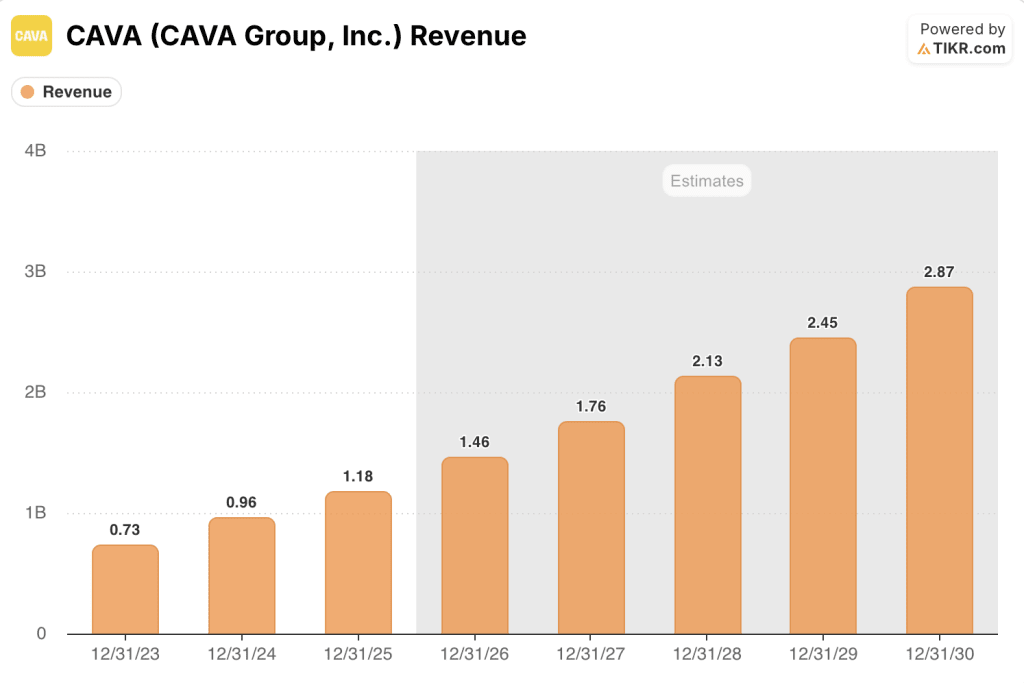

Das Unternehmen überschritt zum ersten Mal die Marke von 1 Milliarde US-Dollar Jahresumsatz und meldete für das Gesamtjahr einen Umsatz von 1,17 Milliarden US-Dollar, was einem Anstieg von 22,5 % gegenüber dem Geschäftsjahr 2024 entspricht, angetrieben durch 72 Netto-Neueröffnungen von Restaurants und ein Umsatzwachstum von 4 % bei gleichem Umsatz.

Die Ergebnisse des vierten Quartals setzten diesen Schwung fort: Der Umsatz im vierten Quartal erreichte 272,8 Mio. US-Dollar, ein Plus von 21,2 % gegenüber dem Vorjahr, und übertraf damit die Konsensschätzung von 267,9 Mio. US-Dollar, und der bereinigte Gewinn je Aktie im vierten Quartal von 0,04 US-Dollar übertraf die Schätzung von 0,03 US-Dollar.

Die Zahl, die die "Slop-Bowl-Müdigkeit" zum Schweigen brachte, kam von den Umsatzzahlen: Die Umsätze in den Restaurants stiegen im vierten Quartal um 0,5 % und übertrafen damit die Erwartungen der Analysten, die einen Rückgang von 0,85 % erwartet hatten.

Für das Geschäftsjahr 2026 prognostizierte das Management ein Umsatzwachstum von 3 % bis 5 %, was über der Street-Schätzung von 3,16 % liegt, und rechnete mit 74 bis 76 Netto-Neueröffnungen und einem bereinigten EBITDA von 176 Mio. bis 184 Mio. US-Dollar.

"CAVA ist nach wie vor eines der wenigen investierbaren Wachstumskonzepte im Restaurantbereich, mit einem guten Maß an Visibilität für seinen langfristigen Algorithmus und 1.000 Läden bis 2032 in Sicht", so Jefferies nach dem Bericht.

Die Expansionsgeschichte beschleunigt sich in neue Gebiete: Im März eröffnete die Cava Group ihr erstes Ohio-Restaurant in Cincinnati, im April folgte der erste Standort im Raum St. Louis in Cottleville, Missouri, wodurch sich die Betriebsbasis auf 29 Staaten plus den District of Columbia erhöht.

CEO Brett Schulman bestätigte in der Telefonkonferenz zum vierten Quartal , dass der Lachs, das erste Meeresfrüchteprotein von CAVA, noch vor Ende des ersten Quartals auf den Markt kommen wird, wobei die Testergebnisse etwas besser ausfielen als das Chicken Shawarma-Angebot, das Ende 2024 zu einer erneuten Beschleunigung des Wachstums führte.

Zwei strukturelle Investitionen bauen in aller Stille auf: gestaffelte Loyalitätsstufen (Sea, Sand, Sun und die Oasis-Stufe nur für geladene Gäste) tragen bereits zu etwa einem Drittel des Gesamtumsatzes bei, und die Markenbekanntheit ist im vergangenen Jahr von 55 % auf 62 % gestiegen, da neue Markteintritte den Netzwerkeffekt verstärken.

Das Unternehmen verlängerte außerdem im März seine Kreditfazilität bis zum Jahr 2031 und erhöhte die revolvierenden Zusagen auf 150 Mio. USD, so dass CAVA nun über 393 Mio. USD an Barmitteln und keinerlei Schulden verfügt und die Möglichkeit hat, das Wachstum ohne Verwässerung zu finanzieren.

Die Meinung der Wall Street zur CAVA-Aktie

Das gute Ergebnis im vierten Quartal gab den Analysten einen klaren Anhaltspunkt, um die strukturelle Dynamik der Marke von der kurzzyklischen Verbraucherangst zu unterscheiden, die die Aktie 2025 um 47 % fallen ließ.

Der Konsens geht davon aus, dass der Umsatz von CAVA im Geschäftsjahr 2026 etwa 1,76 Mrd. $ erreichen wird, was etwa 21 % über dem Wert des Geschäftsjahres 2025 liegt, und dann bis zum Geschäftsjahr 2030 mit etwa 20 % jährlich auf 2,87 Mrd. $ ansteigen wird. Damit wird die Cava Group zu einem der am schnellsten wachsenden Restaurantkonzepte im Universum der Analysten.

Von 26 Analysten, die sich mit der CAVA-Aktie befassen, haben 16 die Einstufung "Kaufen", 12 "Halten" und 1 "Verkaufen", mit einem mittleren Kursziel von 87 $ und einem hohen Kursziel von 110 $; die Konzentration der "Halten"-Analysten spiegelt einen Markt wider, in dem die Hausse zwar gut nachvollziehbar ist, aber die Rallye der Aktie den Kurs über den Bereich hinausgetrieben hat, in dem die meisten Modelle liegen.

Mit einem Aktienkurs von 97 $ liegt fast jedes Analystenziel unter dem aktuellen Kurs, was bedeutet, dass die Erholung vom Tiefstand bei 43,41 $ die von den meisten Modellen zugewiesene Wachstumsprämie bereits aufgezehrt hat, so dass die CAVA-Aktie vor dem Hintergrund des vom Management prognostizierten Margenrückgangs und eines Konsumumfelds, in dem der Gegenwind des Verkehrs für die gehobene Gastronomie anhält, überbewertet erscheint.

Die vom Management für das Geschäftsjahr 2026 prognostizierten Gewinnmargen auf Restaurantniveau liegen zwischen 23,7 % und 24,2 % und damit unter den 24,4 % des Geschäftsjahres 2025, was den Gegenwind von 100 Basispunkten durch die Einführung des Lachses sowie den anhaltenden Druck auf die Tarife und Lieferkosten widerspiegelt.

Das Risiko ist spezifisch: Wenn das Umsatzwachstum im gleichen Restaurant unter der prognostizierten Spanne von 3 % bis 5 % liegt, verschlechtert sich die Wirtschaftlichkeit der Einheiten, die den Premium-Multiplikator rechtfertigen, schneller als neue Eröffnungen dies ausgleichen können.

Der Katalysator ist die Veröffentlichung der Ergebnisse für das erste Quartal des Geschäftsjahres 2026, bei der die Auswirkungen der Lachseinführung auf das Verkehrsaufkommen und den durchschnittlichen Umsatz sowie die Entwicklung des Umsatzes im Vergleich zu den Prognosen den aktuellen Kurs entweder bestätigen oder brechen werden.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR geht davon aus, dass CAVA bis Dezember 2034 einen Aktienkurs von ca. 520 $ erreichen wird, verankert in einer angenommenen Umsatz-CAGR von ca. 18 % und einer Ausweitung der Nettogewinnmargen von 5,2 % im Geschäftsjahr 2025 auf ca. 7 %, wobei die Verbesserung durch die operative Hebelwirkung unterstützt wird, die die Dichte der Einheiten freisetzt, wenn sich die Kette dem Meilenstein von 1.000 Restaurants nähert.

Mit einem Kurs von 97 $, der über dem durchschnittlichen Analystenziel von 87 $ liegt, wobei die Margenprognose für das Geschäftsjahr 2026 nach unten zeigt, scheint die CAVA-Aktie für Anleger überbewertet zu sein, die den Konsens der Börse benötigen, um ein kurzfristiges Polster zu erhalten.

Der gesamte Investment Case für die CAVA-Aktie hängt davon ab, ob die Umsatzsteigerung von über 20 % anhält, wenn die Zahl der Restaurants von 439 auf 1.000 ansteigt, oder ob der schwache Wettbewerb und der Gegenwind bei den Margen die Wirtschaftlichkeit der Einheiten untergraben, die einen Aufschlag auf die Konsensziele rechtfertigen.

Was richtig laufen muss

- Die Umsätze im selben Restaurant halten sich über 3 % jährlich, wobei die Einführung des Lachses und die gestaffelte Loyalität gleichzeitig die Besucherzahlen und die Durchschnittspreise erhöhen; die Testergebnisse für den Lachs lagen bereits leicht über den Benchmarks für Chicken Shawarma in den ersten Tests

- Die Produktivität neuer Restaurants bleibt bei oder über 90 %, während CAVA neue Märkte im Mittleren Westen erschließt, darunter Columbus und Minneapolis, und die AUVs für neue Restaurants über dem Niveau des Geschäftsjahres 2025 von 2,9 Millionen US-Dollar hält.

- Der Bekanntheitsgrad der Marke, der im vergangenen Jahr von 55 % auf 62 % gestiegen ist, steigt durch die Eröffnungen neuer Märkte weiter an, wodurch die Marketingkosten pro neuem Gast mit zunehmender Größe der Präsenz sinken.

- Die Margen auf Restaurant-Ebene erholen sich bis zum Geschäftsjahr 2027 in Richtung 25 %, da sich der Druck auf die Tarife und Lieferkosten normalisiert und die Premium-Preise für Lachs den Gegenwind von 100 Basispunkten bei der Markteinführung kompensieren

Was schief gehen könnte

- Das Umsatzwachstum verlangsamt sich unter die prognostizierte Spanne von 3 % bis 5 % aufgrund der anhaltenden Schwäche der Verbraucher der Generation Z, einer Kohorte, die laut CEO Schulman zunehmend empfindlich auf die KI-bedingte Unsicherheit auf dem Arbeitsmarkt reagiert.

- Die Margen auf Restaurant-Ebene werden im Geschäftsjahr 2026 weiter sinken, wenn der Liefermix, die Tarifkosten und die GV-Lohninvestitionen über dem Plan liegen, wodurch sich der Abstand zum langfristigen Ziel von 25 % eher vergrößert als verkleinert

- Mit 12 "Hold"- und 1 "Sell"-Analysten unter 26 Analysten, die die CAVA-Aktie bewerten, löst jedes Verfehlen der Q1-Prognose eine mehrfache Kompression der Aktie aus, die bereits über dem mittleren Ziel von $87 gehandelt wird

- Catering, das als künftige Einnahmequelle positioniert ist, befindet sich weiterhin in einem Zwei-Märkte-Test und wird keinen bedeutenden Beitrag zu den Ergebnissen des Geschäftsjahres 2026 leisten, so dass die Wachstumsstory vollständig von der Anzahl der Einheiten und der Umsatzgeschwindigkeit in den gleichen Restaurants abhängt

Sollten Sie in CAVA Group, Inc. investieren?

Die einzige Möglichkeit, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die CAVA-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um CAVA Group, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CAVA-Aktie auf TIKR → kostenlos