Wichtigste Erkenntnisse:

- Im ersten Quartal des Geschäftsjahres 2026 meldete Starbucks ein weltweites vergleichbares Umsatzwachstum von 4 %, wobei die vergleichbaren Umsätze in Nordamerika und den USA ebenfalls um 4 % stiegen, unterstützt durch einen Anstieg der vergleichbaren Transaktionen um 3 %.

- Die Anleger sehen eine bessere Verkehrsentwicklung, eine sauberere Struktur in China und eine immer noch wertvolle globale Marke, aber sie sehen auch eine schwächere Rentabilität und ein langsameres Umsatzwachstum als in den vergangenen Zyklen.

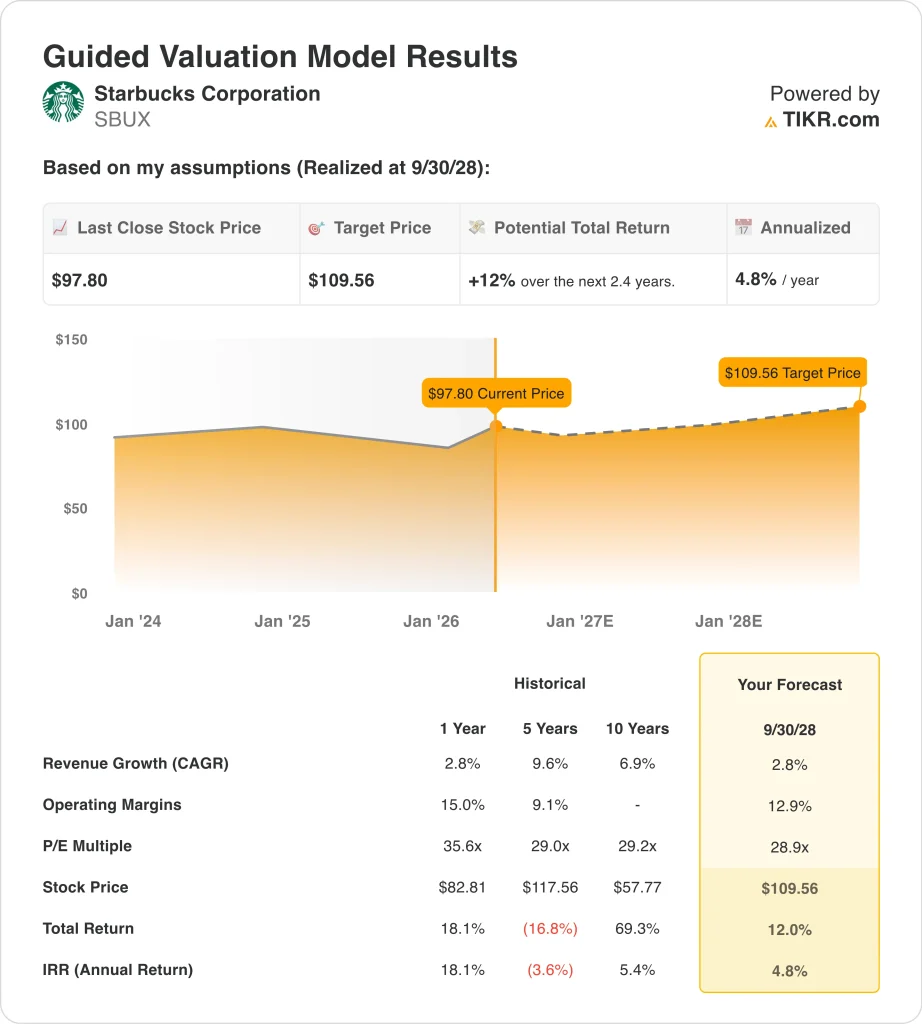

- Auf der Grundlage des Bewertungsmodells könnte die Starbucks-Aktie bis Ende 2028 etwa 110 $ pro Aktie erreichen.

- Das bedeutet eine Gesamtrendite von etwa 12 % gegenüber dem aktuellen Kurs von 98 $ bzw. etwa 4,8 % auf Jahresbasis in den nächsten 2,4 Jahren.

Was ist passiert?

Starbucks Corporation (SBUX) ist diese Woche relevant, weil das Unternehmen im Vorfeld seines Gewinnberichts am 28. April immer wieder neue Elemente zu seiner Turnaround-Story hinzufügt. Am 21. April wurde berichtet, dass Starbucks 100 Millionen Dollar investieren würde , um eine Unternehmensniederlassung in Nashville, Tennessee, zu errichten, mit Plänen, dort in den nächsten fünf Jahren 2.000 unterstützende Arbeitsplätze zu schaffen.

Das Unternehmen hat sich auch aktiv an Partnerschaften und Aktionärsrenditen beteiligt. Reuters berichtete am 21. April, dass Keurig Dr. Pepper und Nestlé USA ihre Vereinbarung zur Herstellung und zum Vertrieb von Kaffeeprodukten der Marke Starbucks in den USA und Kanada verlängert haben.

Einige Tage zuvor kündigte Starbucks eine weitere vierteljährliche Bardividende in Höhe von 0,62 US-Dollar pro Aktie an, die am 29. Mai 2026 an die am 15. Mai 2026 eingetragenen Aktionäre ausgezahlt wird.

Der Markt reagiert auch immer noch auf den letzten Gewinnbericht von Starbucks. Im ersten Quartal des Geschäftsjahres 2026 stieg der Umsatz um 6 % auf 9,9 Mrd. USD, der weltweite vergleichbare Umsatz stieg um 4 %, und das Unternehmen prognostizierte für das Geschäftsjahr 2026 ein Non-GAAP EPS von 2,15 bis 2,40 USD. Reuters wies jedoch auch darauf hin, dass der Mittelwert dieser Gewinnprognose unter den Erwartungen der Analysten lag, was dazu beitrug, den Enthusiasmus der Anleger in Grenzen zu halten, selbst wenn sich der Verkehr in den USA verbesserte.

China bleibt ein weiterer wichtiger Teil der Geschichte. Starbucks schloss Anfang April sein Joint Venture mit Boyu Capital ab, wobei die von Boyu verwalteten Fonds nun 60 % des Einzelhandelsgeschäfts von Starbucks China halten und Starbucks 40 % behält, während das Unternehmen etwa 8.000 Filialen überwacht und das langfristige Ziel verfolgt, auf bis zu 20.000 Standorte zu expandieren.

Hier ist der Grund, warum die Starbucks-Aktie von hier aus weiter steigen könnte: Die Anleger wägen ab, ob ein besseres Verkehrsaufkommen in den USA, eine neue Struktur in China und die Stärke der Marke den Druck auf die Gewinnspannen, die Probleme bei der Arbeit und das langsamere Gewinnwachstum ausgleichen können.

Was das Modell für die Starbucks-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Starbucks-Aktie anhand von Bewertungsannahmen analysiert, die ein bescheidenes Umsatzwachstum, eine gewisse Erholung der Margen und einen normalisierten Gewinnmultiplikator widerspiegeln.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von ca. 3 %, einer operativen Marge von ca. 13 % und einem normalisierten KGV von ca. 29 prognostiziert das Modell, dass die Starbucks-Aktie von 98 $ auf 110 $ pro Aktie steigen könnte.

Das entspräche einer Gesamtrendite von 12 % bzw. einer annualisierten Rendite von 4,8 % in den nächsten 2,4 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die SBUX-Aktie verwendet:

1. Umsatzwachstum: 3%

Starbucks befindet sich nicht mehr in einer Phase, in der Anleger jedes Jahr ein schnelles Umsatzwachstum erwarten. Laut Geschäftsbericht und den von Ihnen vorgelegten Zahlen belief sich der Umsatz im Geschäftsjahr 2025 auf etwa 37,2 Mrd. USD, ein Plus von 2,8 % gegenüber dem Geschäftsjahr 2024. Das ist Wachstum, aber es ist ein viel langsameres Tempo als bei Starbucks in früheren Expansionsphasen.

Das Unternehmen ist immer noch groß genug, um über mehrere Kanäle zu wachsen. Starbucks sagte, dass der Umsatz des Segments im Geschäftsjahr 2025 von Nordamerika mit 27,4 Milliarden US-Dollar angeführt wurde, gefolgt von International mit 7,8 Milliarden US-Dollar und Channel Development mit 1,9 Milliarden US-Dollar.

Das erste Quartal des Geschäftsjahres 2026 gab den Anlegern einen besseren Überblick über die kurzfristige Nachfrage. Der Umsatz stieg um 6 % auf 9,9 Milliarden US-Dollar, der weltweite vergleichbare Umsatz um 4 %, und das Unternehmen beendete das Quartal mit 41.118 Filialen, nachdem es 128 neue Geschäfte eröffnet hatte.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einem jährlichen Umsatzwachstum von etwa 3 % aus, da dies der geschätzten Bewertung, der ausgereiften Präsenz des Unternehmens und der aktuellen Mischung aus gleichmäßiger Nachfrage und langsamerer Expansion entspricht.

2. Operative Margen: 13%

Die Margen sind der Punkt, an dem die Debatte an Bedeutung gewinnt. Die operative Marge von Starbucks für das erste Quartal des Geschäftsjahres 2026 in Nordamerika sank von 16,7 % im Vorjahr auf 11,9 %, wobei das Management Investitionen in Personal, Zölle und erhöhte Kaffeepreise als Hauptgründe nannte. Dies erklärt, warum der Markt die bessere Verkehrslage mit einer gewissen Vorsicht behandelt hat.

Es gibt immer noch Bereiche des Unternehmens mit höherer Rentabilität. Im ersten Quartal des Geschäftsjahres 2026 verbesserte sich die operative Marge im Bereich International von 12,7 % auf 13,7 %, und der Bereich Channel Development blieb mit einer operativen Marge von 41,3 % selbst nach einem Rückgang im Jahresvergleich hoch profitabel. Diese Geschäftsbereiche gleichen Nordamerika nicht vollständig aus, aber sie zeigen, dass Starbucks immer noch über profitable Motoren innerhalb des gesamten Unternehmens verfügt.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einer operativen Marge von etwa 13 % aus. Das liegt nahe an der geführten Bewertungsannahme und impliziert eine gewisse Verbesserung gegenüber dem aktuellen Niveau, aber keine vollständige Rückkehr zu den stärkeren Margen, die Starbucks vor den jüngsten Umstrukturierungen, den Kaffeekosten und dem Druck auf die Arbeitskräfte erzielte.

3. Exit KGV-Multiple: 29x

Der Exit-Multiplikator in diesem Modell bleibt relativ hoch, da Starbucks weiterhin eine globale Premium-Konsumentenmarke ist. Selbst nach dem Gewinndruck des Unternehmens liegt das mittlere Kursziel in den von Ihnen angegebenen Zahlen bei etwa 101 $, und die geführte Bewertung verwendet ein normalisiertes KGV-Multiple von etwa 29.

Es gibt auch einen Grund, nicht zu aggressiv zu sein. Reuters berichtete, dass der Non-GAAP EPS-Ausblick von Starbucks für das Geschäftsjahr 2026 in der Mitte unter den Erwartungen lag, und Jefferies hob sein Rating im April aufgrund von Anzeichen einer Stabilisierung in den USA und verringerter globaler Risiken nur auf "Hold" an.

Auf der Grundlage der Konsensschätzungen der Analysten verwenden wir ein Exit-P/E-Multiple von etwa 29x. Dieser Multiplikator trägt der Marke Starbucks, der Filialbasis und dem Dividendenprofil Rechnung, während er gleichzeitig widerspiegelt, dass sich das Gewinnwachstum verlangsamt hat und der Turnaround noch nicht vollzogen ist.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die Starbucks-Aktie bis 2035 zeigen unterschiedliche Ergebnisse, die auf der Erholung des Verkehrsaufkommens in den USA, der Umsetzung in China, der Wiederherstellung der Gewinnspanne und der Bewertungsdisziplin basieren (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Der Umsatz in den USA verbessert sich nur langsam, die Erholung der Margen bleibt begrenzt und die Bewertung sinkt schneller → 5,9 % jährliche Rendite

- Mittlerer Fall: Starbucks stabilisiert das Verkehrsaufkommen, baut die Margen allmählich wieder auf und wächst stetig in allen Filialen und Partnerschaften → 8,7 % jährliche Rendite

- High Case: Der Turnaround gewinnt schneller an Zugkraft, die Umsetzung in China verbessert sich, und die Erträge wachsen effizienter → 11,1 % jährliche Rendite

Das Unternehmen verfügt immer noch über eine globale Reichweite, eine wertvolle Marke und eine wiederkehrende Nachfrage, aber der Markt will den Beweis, dass die Verkehrszunahme die Rentabilität wiederherstellen kann. Die nächsten Quartale werden wahrscheinlich vor allem von den Margentrends in den USA, der Umsetzung des Boyu-Ventures in China und der Frage abhängen, ob "Back to Starbucks" dauerhafte Ertragsfortschritte bringt.

Sehen Sie, was Analysten derzeit über die SBUX-Aktie denken (kostenlos mit TIKR) >>>

Sollten Sie in die Starbucks Corporation investieren?

Die einzige Möglichkeit, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie SBUX auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie könneneine kostenlose Watchlist erstellen, um SBUXzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie StarbucksAktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umwerfen ... desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!