Kennzahlen zur TransDigm-Aktie

- Aktueller Kurs: ~$1,206

- Q1 FY2026 Umsatz: $2.285M, +14% YoY

- Q1 FY2026 Bereinigtes EPS: Prognose-Mittelwert auf $38,38 für das Gesamtjahr angehoben

- Q1 FY2026 Organisches Wachstum: ~7%

- Umsatzprognose für das Gesamtjahr GJ2026 (Mittelwert): $9,94 Mrd., +~13% YoY

- EBITDA-Prognose für das Gesamtjahr GJ2026 (Mitte): $5,21 Mrd., +~9% gegenüber dem Vorjahr; ~52% Marge

- Bereinigte EPS-Prognose für das Gesamtjahr GJ2026 (Mitte): $38.38

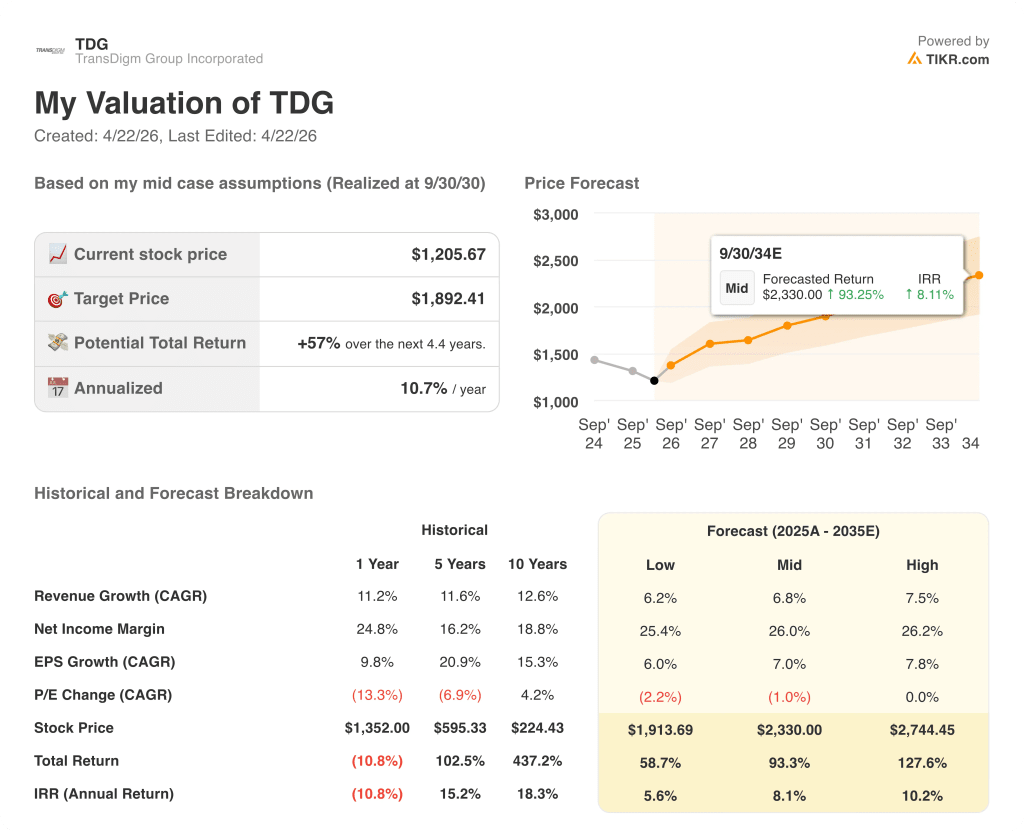

- TIKR-Modell-Kursziel: ~$1.892

- Implizites Aufwärtspotenzial: ~57%

TransDigm Aktie Q1 FY2026 Ergebnisaufschlüsselung

Die TransDigm-Aktie(TDG) eröffnete das Geschäftsjahr 2026 mit einem Q1-Umsatz von 2.285 Mio. $, was einem Anstieg von 14 % gegenüber dem Vorjahr entspricht, und hob umgehend die Umsatz- und EBITDA-Prognose für das Gesamtjahr an, nachdem die Ergebnisse die internen Erwartungen übertroffen hatten.

Das organische Wachstum lag im Quartal bei rund 7 %, wozu alle drei Marktkanäle beitrugen: der kommerzielle OEM-Markt um rund 17 % auf Pro-forma-Basis, der kommerzielle Ersatzteilmarkt um rund 7 % und der Verteidigungsmarkt um rund 7 %.

Der zivile Erstausrüster war der herausragende Umsatzträger, wobei die Produktionsanläufe von Boeing und Airbus das Wachstum antrieben und der Vorjahreszeitraum nach den Produktionsunterbrechungen bei Boeing Ende 2024 einen günstigen Vergleich bot.

Der zivile Ersatzteilmarkt wuchs insgesamt um 7 %, wobei der Ersatzteilmarkt für Verkehrsflugzeuge, der den Teilmarkt für Geschäftsreiseflugzeuge ausschließt, mit soliden Beiträgen in den Teilmärkten Fracht, Innenausstattung, Triebwerke und Passagiere ein Wachstum von 8 % verzeichnete.

CEO Mike Lisman merkte in der Telefonkonferenz zum Ergebnis des ersten Quartals an, dass der Abbau von Lagerbeständen bei den Händlern im ersten Quartal einen Gegenwind von einigen Prozentpunkten auf den Umsatz im Ersatzteilmarkt ausübte, dass aber erwartet wird, dass sich diese Dynamik im weiteren Verlauf des Jahres von einer Belastung in einen Rückenwind verwandeln wird.

Die Umsätze im Verteidigungsbereich stiegen um etwa 7 %, unterstützt durch neue Geschäftsabschlüsse auf nationalen und internationalen Märkten, wobei der Auftragseingang die Erwartungen übertraf und deutlich über dem Umsatz lag.

Die EBITDA-Marge (As Defined) lag bei 52,4 %, was eine Verwässerung von etwa 200 Basispunkten durch die jüngsten Übernahmen beinhaltet. Lisman erklärte, dass sich die Margenleistung in den Basisgeschäften in Q1 stärker als erwartet verbessert hat.

Das Management hob die mittlere Umsatzprognose für das Gesamtjahr um 90 Mio. US-Dollar und die mittlere Prognose für das EBITDA As Defined um 60 Mio. US-Dollar an, wodurch sich die mittlere Umsatzprognose auf 9,94 Mrd. US-Dollar und die mittlere EBITDA-Prognose auf 5,21 Mrd. US-Dollar erhöht.

Der Mittelwert der bereinigten EPS-Prognose für das Gesamtjahr wurde auf 38,38 US-Dollar angehoben.

Was die Kapitalallokation betrifft, so kündigte TransDigm im Laufe des Quartals drei anstehende Übernahmen an: Stellant Systems für ca. $960 Mio. und Jet Parts Engineering sowie Victor Sierra Aviation für zusammen ca. $2,2 Mrd., was einem kombinierten Umsatz von ca. $580 Mio. im Jahr 2025 für die drei Unternehmen entspricht.

TransDigm kaufte außerdem im ersten Quartal, als der Aktienkurs fiel, opportunistisch Stammaktien im Wert von knapp über 100 Mio. USD zurück.

Der freie Cashflow lag im ersten Quartal bei knapp 900 Mio. USD, wobei die Prognose für den freien Cashflow im Gesamtjahr unverändert bei etwa 2,4 Mrd. USD liegt.

TransDigm-Aktie: Was die Finanzzahlen zeigen

Die Gewinn- und Verlustrechnung der TransDigm-Aktie ist eine Studie über strukturelle Margenbeständigkeit: Das Unternehmen hat im ersten Quartal eine Verwässerung durch Übernahmen, einen margenschwächeren kommerziellen OEM-Mix und Gegenwind aus dem Vertriebskanal verkraftet und trotzdem eine operative Marge von rund 46 % erzielt.

Die Bruttomarge lag in Q1 GJ2026 (Zeitraum bis 27.12.25) bei 59,2 % und damit leicht unter den 60,3 %, die in Q3 GJ2025 erzielt wurden, aber im Einklang mit der Bandbreite von 59 % bis 61 %, die in der Gewinn- und Verlustrechnung über alle acht Quartale hinweg bestand.

Der Bruttogewinn wuchs im Jahresvergleich um etwa 10 % auf 1.352 Mio. USD, eine Verlangsamung gegenüber dem Bruttogewinnwachstum von ~16 % im dritten Quartal des GJ2025, was die von Lisman erwähnte Verwässerung durch Übernahmen und den Druck auf den OEM-Mix widerspiegelt.

Das Betriebsergebnis belief sich im jüngsten Quartal auf 1.042 Mio. USD, ein Plus von 7,0 % im Jahresvergleich, gegenüber 997 Mio. USD im ersten Quartal des Geschäftsjahres 2025.

Die operative Marge lag bei 45,6 %, ein Rückgang gegenüber 47,6 % im Vorquartal und 46,4 % im ersten Quartal des Geschäftsjahres 2025, womit sich der Trend einer leichten Kompression fortsetzt, da sich der OEM-Mix und die Verwässerung durch Übernahmen in der Gewinn- und Verlustrechnung niederschlagen.

Die Entwicklung der operativen Marge über die letzten vier Quartale: 46,4 %, 46,8 %, 47,6 %, 45,6 % - ein Rückgang in der jüngsten Periode, der mit den eigenen Angaben des Managements zur akquisitionsbedingten Verwässerung übereinstimmt.

Was sagt das Bewertungsmodell aus?

Das TIKR-Modell bewertet die TransDigm-Aktie mit ca. 1.892 $, was ein Aufwärtspotenzial von ca. 57 % gegenüber dem aktuellen Kurs von 1.206 $ bedeutet, mit einem annualisierten IRR von ca. 11 % über die nächsten 4,4 Jahre im mittleren Fall.

Das Mid-Case-Modell geht von einem CAGR des Umsatzes von 6,8 % und einer Nettogewinnmarge von 26 % aus, was eine Steigerung gegenüber der Nettogewinnmarge von 24,8 % darstellt, die TransDigm im letzten Einjahreszeitraum erzielte, und weitgehend mit dem historischen Zehnjahresdurchschnitt von 18,8 % übereinstimmt, da die Rentabilität gestiegen ist.

Der Bericht für das erste Quartal untermauert den Investment Case: Die Anhebung der Prognosen im ersten Quartal, eine Margenentwicklung, die über den internen Erwartungen liegt, und Buchungen, die in allen drei Marktkanälen über dem Umsatz liegen, sind genau die Faktoren, die das Modell benötigt, um auf dem mittleren bis hohen Case-Pfad zu bleiben.

Das Risiko für die These ist nicht operativ. Es ist die Bewertung: Die TransDigm-Aktie wurde von 1.352 USD vor einem Jahr auf heute 1.206 USD herabgestuft, und der mittlere IRR des Modells von 8,1 % geht davon aus, dass die KGV-Multiplikatoren im Prognosezeitraum leicht sinken, was bedeutet, dass die Rendite fast ausschließlich vom Gewinnwachstum und nicht von der Neubewertung abhängt.

Mit einem impliziten Aufwärtspotenzial von 57 % und einem Unternehmen, das gerade seine Prognosen nach einem Quartal angehoben hat, scheint die TransDigm-Aktie für Anleger, die bereit sind, die kurzfristige Verdauungsphase der Akquisition zu überstehen, attraktiv positioniert zu sein.

Die zentrale Spannung, die dieser Ergebnisbericht erzeugt: TransDigm lieferte über den Erwartungen liegende Ergebnisse für das erste Quartal und hob die Prognosen für das Gesamtjahr an, dennoch fiel die Aktie am Tag des Berichts um 5,4 %, und es stellt sich die Frage, ob 3,2 Mrd. USD an anstehenden Übernahmen und eine 57 %ige Aufwärtslücke zum TIKR-Ziel endlich eine Neubewertung auslösen oder den Überhang verlängern.

Bullen-Fall

- Das zivile OEM-Geschäft wuchs im ersten Quartal auf Pro-forma-Basis um 17 %, und die Prognose des Managements für das Gesamtjahr, die von einem Wachstum im hohen einstelligen bis mittleren Zehnerbereich ausgeht, scheint konservativ zu sein, da der Auftragseingang den Umsatz übersteigt und Boeing und Airbus die Produktionsraten aktiv hochfahren

- Die Margen im Basisgeschäft verbesserten sich im ersten Quartal stärker als erwartet auf ~52% EBITDA As Defined, wobei Lisman ausdrücklich einräumt, dass die Margenprognose für das Gesamtjahr konservativ ist, was Raum für Aufwärtsentwicklung schafft, wenn sich der zivile OEM-Mix normalisiert

- Die Auftragseingänge im Verteidigungsbereich waren im ersten Quartal robust, lagen über den Erwartungen und übertrafen den Umsatz deutlich, was die unveränderte Prognose für das Verteidigungswachstum im mittleren bis hohen einstelligen Bereich stützt und einen Auftragsbestand aufbaut, der das Risiko in der zweiten Hälfte des Geschäftsjahres 2026 verringert.

- Die drei anstehenden Akquisitionen (Stellant, Jet Parts, Victor Sierra) bringen bis 2025 etwa 580 Mio. USD Umsatz bei einem angestrebten IRR von 20 %, und die Erfolgsbilanz von TransDigm bei der Margenausweitung nach Akquisitionen deutet darauf hin, dass die Verwässerung von 200 Basispunkten aus den jüngsten Transaktionen vorübergehend und nicht strukturell ist

Bärenfall

- Der kommerzielle Ersatzteilmarkt wuchs nur um 7 % gegenüber einem Markt, der um 5 bis 6 Prozentpunkte schneller wächst, und der Lagerabbau bei den Händlern, der das erste Quartal um einige Prozentpunkte belastete, hat sich noch nicht vollständig aufgelöst, was zu Unsicherheiten hinsichtlich des Tempos des erwarteten Rückenwinds für die Vertriebskanäle führt

- Die anstehenden Akquisitionen in Höhe von 3,2 Milliarden US-Dollar werden durch eine Kombination aus Barmitteln und neuen Schulden in einer Bilanz finanziert, die bereits das 5,7-fache der Nettoverschuldung im Verhältnis zum EBITDA aufweist, und die drei neuen Betriebseinheiten wurden explizit mit Margen modelliert, die deutlich unter dem aktuellen EBITDA-Niveau von TransDigm von 52 % liegen, was eine zusätzliche Verwässerung zur bestehenden Verwässerung bedeutet

- Der Ersatzteilmarkt für Geschäftsreiseflugzeuge verzeichnete im ersten Quartal ein Wachstum von etwa 1 % und lag damit deutlich unter dem breiteren kommerziellen Ersatzteilmarkt, und da Geschäftsreiseflugzeuge einen bedeutenden Teilmarkt innerhalb des kommerziellen Ersatzteilmarktes darstellen, begrenzt die anhaltende Schwäche in diesem Bereich das kurzfristige CAM-Aufwärtspotenzial.

- Die negative Ein-Jahres-Gesamtrendite der Aktie von 10,8 % signalisiert, dass der Markt das Ausführungsrisiko bei der OEM-Anlaufphase und der Akquisitionsintegration gleichzeitig einpreist, und die EPS-Prognose für das Gesamtjahr von 38,38 USD in der Mitte des Jahres geht davon aus, dass die noch nicht abgeschlossenen Akquisitionen keinen zusätzlichen Beitrag leisten.

Sollten Sie in TransDigm Group Incorporated investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die TDG-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um TransDigm Group Incorporated zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der TDG-Aktie auf TIKR → kostenlos