Wichtige Statistiken: Fiserv-Aktie (FISV)

- Aktueller Kurs: ~$64

- Bereinigter Umsatz für das Gesamtjahr 2025: $19.8B (+4% YoY)

- Bereinigtes EPS für das Gesamtjahr 2025: $8,64 (über der Prognose von $8,50-$8,60)

- Bereinigter Umsatz im 4. Quartal 2025: 4,9 Mrd. US-Dollar (unverändert gegenüber dem Vorjahr)

- 4. Quartal 2025 Bereinigtes EPS: $1,99

- Organische Umsatzprognose für das Gesamtjahr 2026: +1% bis +3%

- Bereinigte EPS-Prognose für das Gesamtjahr 2026: $8,00-$8,30

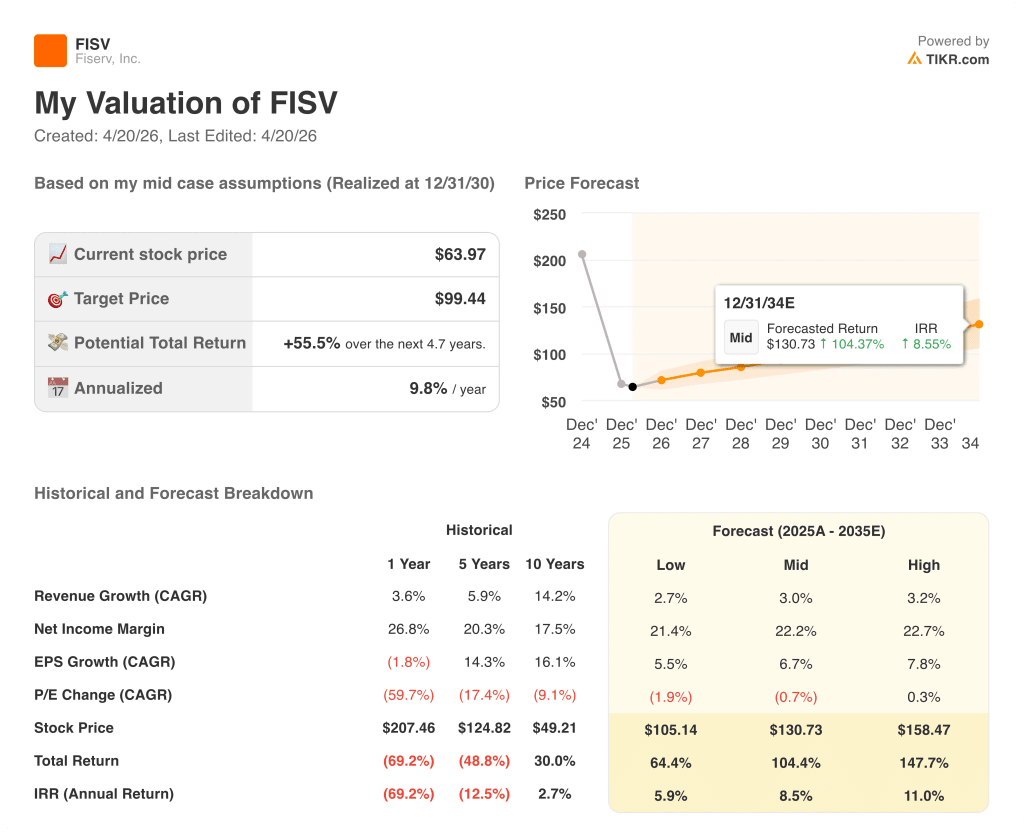

- TIKR-Modell-Kursziel: ~$99

- Implizites Aufwärtspotenzial: ~55%

Q4 2025 Earnings Breakdown: Was Fiserv berichtet hat

Die Fiserv-Aktie(FISV) schloss das Jahr 2025 mit einem bereinigten Q4-Umsatz von 4,9 Mrd. USD, der im Jahresvergleich unverändert blieb, und einem bereinigten Gesamtjahresumsatz von 19,8 Mrd. USD, der um 4 % stieg.

Der bereinigte Gewinn pro Aktie für das Gesamtjahr lag bei 8,64 USD und damit über der vom Management prognostizierten Spanne von 8,50 bis 8,60 USD.

Der organische Umsatz wuchs im Gesamtjahr um 3,8 % und lag damit in der oberen Hälfte der Spanne von 3,5 % bis 4 %, die das Management bei der Telefonkonferenz zum dritten Quartal genannt hatte.

Clover war der herausragende Wachstumstreiber und beendete das Jahr mit einem Umsatz von 3,3 Milliarden US-Dollar, was einem Anstieg von 23 % entspricht, wobei der Clover-Umsatz im vierten Quartal um 12 % wuchs und damit zwei Prozentpunkte über der Prognose des Managements für das Quartal lag, wie Chief Financial Officer Paul Todd auf der Telefonkonferenz zum vierten Quartal erklärte.

Ein Gegenwind von 6 Prozentpunkten bei der Gebührenstreichung dämpfte das Umsatzwachstum von Clover im 4.

Das Wachstum des Clover-Volumens schwächte sich im November aufgrund der Schwäche im Restaurant- und Einzelhandelssektor ab, aber das Volumen beschleunigte sich auf einer kombinierten Dezember-Januar-Basis auf etwa 11 %, ohne Berücksichtigung der Gateway-Umstellung.

Clover Capital wuchs 2025 in Nordamerika um 30 %, so CEO Mike Lyons auf der Telefonkonferenz zum vierten Quartal.

Commerce Hub verarbeitete 2025 mehr als 200 Milliarden US-Dollar, ein Anstieg von mehr als 200 % im Vergleich zum Vorjahr, so CEO Mike Lyons auf der Telefonkonferenz zum 4.

Financial Solutions war der Hauptbelastungsfaktor: Der organische und bereinigte Umsatz ging im vierten Quartal um 2 % zurück, und der Umsatz im Bankgeschäft sank organisch um 4 %, wobei der Gegenwind durch die Kundenfluktuation im Kernbankensegment anhielt.

Der freie Cashflow für das Gesamtjahr erreichte 4,44 Milliarden US-Dollar und lag damit über der Prognose von 4,25 Milliarden US-Dollar, was einer Umwandlung von etwa 93 % entspricht.

Für das Jahr 2026 prognostizierte das Management ein organisches Umsatzwachstum von 1 % bis 3 % und einen bereinigten Gewinn je Aktie von 8,00 bis 8,30 US-Dollar, wobei der Umsatz im ersten Halbjahr voraussichtlich im niedrigen einstelligen Bereich zurückgehen wird, da das Unternehmen einen höheren Anteil an einmaligen Umsätzen aus dem Vorjahr auslässt.

Fiserv-Aktie: Was die Finanzzahlen zeigen

Die Gewinn- und Verlustrechnung für das vierte Quartal spiegelt eine Margenkompression wider: Sowohl die Bruttomarge als auch die operative Marge sind im Jahresvergleich stark zurückgegangen, obwohl die Umsätze in etwa gleich geblieben sind, was eher auf Kosteninvestitionen als auf eine Volumenschwäche hindeutet.

Der Umsatz im 4. Quartal 2025 belief sich auf 5,3 Mrd. $, ein Anstieg um 0,6 % gegenüber 5,3 Mrd. $ in Q4 2024.

Die Bruttomarge lag im 4. Quartal 2025 bei 57%, gegenüber 62% im 4. Quartal 2024.

Das Betriebsergebnis lag im 4. Quartal 2025 bei 1,3 Mrd. USD, mit einer operativen Marge von 24,4 %, verglichen mit 31,8 % im 4.

Der Rückgang verstärkte sich in der zweiten Hälfte des Jahres 2025: In Q1 lag die operative Marge bei 26,8%, in Q2 bei 30,8%, in Q3 bei 25,4% und in Q4 bei 24,4%.

Das Management prognostizierte für Q1 2026 eine operative Marge von knapp unter 30 %, bevor sie sich in der zweiten Jahreshälfte auf 35 % bis 36 % erholte und für das Gesamtjahr auf etwa 34 % anstieg.

Bewertungsmodell und Aufschlüsselung der Szenarien

Das Modell von TIKR bewertet die Fiserv-Aktie mit ~$99, was ein Aufwärtspotenzial von etwa 55% gegenüber dem aktuellen Kurs von ~$64 bedeutet.

Die Mid-Case-Annahmen sind ein Umsatz-CAGR von 3 % und eine Nettogewinnmarge von 22,2 %, die beide mit dem eigenen Prognoserahmen des Managements übereinstimmen, wenn die Margenerholung im zweiten Halbjahr 2026 wie prognostiziert eintritt.

Die Ergebnisse des vierten Quartals haben die langfristige These für die Fiserv-Aktie nicht erschüttert, aber sie haben bestätigt, dass die nächsten beiden Quartale laut sein werden: Die EPS-Prognose von 8 bis 8,30 $ im Jahr 2026 liegt unter den 8,64 $, die im Jahr 2025 erzielt wurden, was bedeutet, dass der kurzfristige Gewinnrückgang bereits im Basisfall des Managements enthalten ist.

Bei ~$64 preist die Fiserv-Aktie ein Szenario ein, in dem der Turnaround ins Stocken gerät. Das Kurspotenzial von 55 % im TIKR-Modell spiegelt die Lücke zwischen dieser Skepsis und einem Basisszenario wider, in dem sich das Umsatzwachstum von 3 % und die Erholung der Margen in den nächsten Jahren verstärken.

Die zentrale Spannung: Die zugrundeliegenden Volumentreiber von Fiserv bleiben intakt, aber die Anleger müssen entscheiden, ob der Margentiefpunkt im ersten Halbjahr 2026 ein vorübergehender Rücksetzer oder der Beginn einer anhaltenden Rentabilitätsbelastung ist.

Was richtig laufen muss

- Clover muss 2026 ein niedriges zweistelliges Umsatzwachstum aufrechterhalten, aufbauend auf der Performance von 23 % für das Gesamtjahr 2025, wobei die 30-prozentige Nordamerika-Expansion von Clover Capital und die Partnerschaften mit ADP und Homebase einen dauerhaften Ertrag bringen.

- Die operative Marge muss sich von knapp unter 30% im ersten Quartal auf 35% bis 36% im zweiten Halbjahr 2026 erholen, was einer sequenziellen Verbesserung von etwa 500 bis 600 Basispunkten entspricht.

- Der Bereich Financial Solutions muss nach vier aufeinanderfolgenden Quartalen mit negativen organischen Erträgen in H2 2026 zu einem positiven organischen Wachstum im niedrigen einstelligen Bereich zurückkehren, wie angekündigt.

- Commerce Hub, das 2025 ein Verarbeitungsvolumen von 200 Mrd. USD überschritten hat, muss seine Pipeline in wiederkehrende Unternehmensumsätze umwandeln, die einen bedeutenden Beitrag zum angestrebten organischen Wachstum von 1 bis 3 % leisten

Was noch schiefgehen kann

- Die bereinigte operative Marge von Financial Solutions brach im vierten Quartal von 51,7 % im Vorjahr auf 42,2 % ein; wenn die zusätzlichen Investitionen über das erste Halbjahr hinaus andauern, wird es schwierig, das H2-Margenziel von 35 % bis 36 % zu erreichen.

- Das Volumenwachstum von Clover zeigte im November 2025 eine Makrosensitivität in der Gastronomie und im Einzelhandel, und ein schwächeres Verbraucherverhalten im Jahr 2026 könnte das GPV-Wachstum von Clover an das untere Ende der prognostizierten Spanne von 10 % bis 15 % drücken

- Die Kundenfluktuation im Kernbankgeschäft lag während des gesamten Jahres 2025 über den vom Management angestrebten Werten, und es wird erwartet, dass das Bankensegment Financial Solutions zumindest in der ersten Hälfte des Jahres 2026 weiter belasten wird.

- Die Prognose für das bereinigte Ergebnis je Aktie im Jahr 2026 von 8,00 bis 8,30 US-Dollar impliziert einen Gewinnrückgang gegenüber den 8,64 US-Dollar im Jahr 2025, selbst vor Berücksichtigung des Ausführungsrisikos bei der Margenerholung

Sollten Sie in Fiserv, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die FISV-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Fiserv, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der FISV-Aktie auf TIKR → kostenlos