Eckdaten

- Aktueller Kurs: ~$573

- Q4 2025 Gesamtumsatz: $790M, +7% YoY

- Gesamtumsatz GJ 2025: erstmals über $ 3 Mrd., +11% gg.

- Tyvaso Q4-Umsatz: 464 Mio. USD, +12% YoY; Tyvaso DPI +24% YoY

- FY2026 Prognose: zweistelliges Umsatzwachstum; $4B annualisierte Run-Rate bis Ende 2027

- TIKR-Modell-Kursziel: ~$953

- Implizites Aufwärtspotenzial: ~66% über ~5 Jahre

Ergebnisaufschlüsselung: United Therapeutics überschreitet 3 Mrd. USD Umsatz, da die Pipeline den Investment Case verändert

Die Aktie von United Therapeutics(UTHR) überschritt im GJ 2025 zum ersten Mal in ihrer Geschichte die Marke von 3 Mrd. USD beim Jahresumsatz und verzeichnete damit ein Wachstum von 11 % im Vergleich zum GJ 2024, so President und COO Michael Benkowitz im Q4 Earnings Call.

Der Gesamtumsatz im 4. Quartal 2025 belief sich auf 790 Mio. US-Dollar, ein Plus von 7 % gegenüber dem Vorjahr, wobei das Management darauf hinwies, dass das 4. und das 1. Quartal aufgrund der saisonalen Schwankungen im Spezialpharmazievertrieb traditionell umsatzschwächere Quartale sind.

Tyvaso war der Hauptumsatzträger und erwirtschaftete allein im 4. Quartal 464 Mio. USD, ein Plus von 12 % im Vergleich zum Vorjahr, angeführt von Tyvaso DPI, das im Quartal um 24 % im Vergleich zum Vorjahr wuchs.

Laut Benkowitz in der Telefonkonferenz zu den Ergebnissen des 4. Quartals waren die Überweisungsraten für Tyvaso insgesamt bis Mitte Februar auf dem höchsten Stand seit zwei Jahren, wobei drei der letzten vier Monate auf oder über dem Niveau vor der Einführung von Liquidia lagen, was darauf hindeutet, dass die Wettbewerbsstörung durch Yutrepia deutlich nachgelassen hat.

Benkowitz bestätigte auf der Telefonkonferenz für das vierte Quartal, dass die Patientenzulassungen im vierten Quartal aufgrund der Saisonalität und des schlechten Wetters hinter den Überweisungstrends zurückblieben, der Rückstand jedoch bis Februar aufgeholt wurde, wobei erwartet wird, dass die Zulassungen spätestens im zweiten Quartal 2026 wieder zu einem sequenziellen Umsatzwachstum führen werden.

Das Management hat außerdem ein Aktienrückkaufprogramm im Wert von 1 Milliarde US-Dollar abgeschlossen, wie CFO James Edgemond auf der TD Cowen Healthcare Conference am 2. März 2026 bestätigte.

Die Schlagzeilen der Finanzzahlen wurden von zwei Ereignissen aus der Pipeline überschattet, die innerhalb weniger Tage nach der Telefonkonferenz zum vierten Quartal eintrafen: die Entblindung der ADVANCE OUTCOMES-Studie für Ralinepag am 2. März und die Bekanntgabe von TreSMI, einer neuen Soft-Mist-Inhalator-Formulierung, auf der Telefonkonferenz zum vierten Quartal selbst.

Ralinepag, das auf einer speziellen Telefonkonferenz am 2. März 2026 vorgestellt wurde, erreichte seinen primären Endpunkt mit einer Hazard Ratio von 0,45 und einem p-Wert unter 0,0001, was einer 55%igen Verringerung des Risikos einer klinischen Verschlechterung im Vergleich zu Placebo bei PAH-Patienten entspricht, von denen die meisten eine duale Hintergrundtherapie erhielten.

Die Aktie von United Therapeutics wird heute nicht in erster Linie aufgrund der Ergebnisse des vierten Quartals bewertet, sondern aufgrund der Auswirkungen der Pipeline: drei für 2027 geplante Markteinführungen von Ralinepag, TreSMI und Tyvaso bei IPF.

Laut Rothblatt auf der Leerink Global Healthcare Conference am 9. März 2026 würden 15.000 Ralinepag-Patienten innerhalb von 24 Monaten nach der Zulassung einen Umsatz von ca. 3 Mrd. USD bedeuten, gegenüber einer derzeitigen jährlichen Umsatzbasis von etwas über 3 Mrd. USD.

United Therapeutics-Aktie: Was die Finanzzahlen zeigen

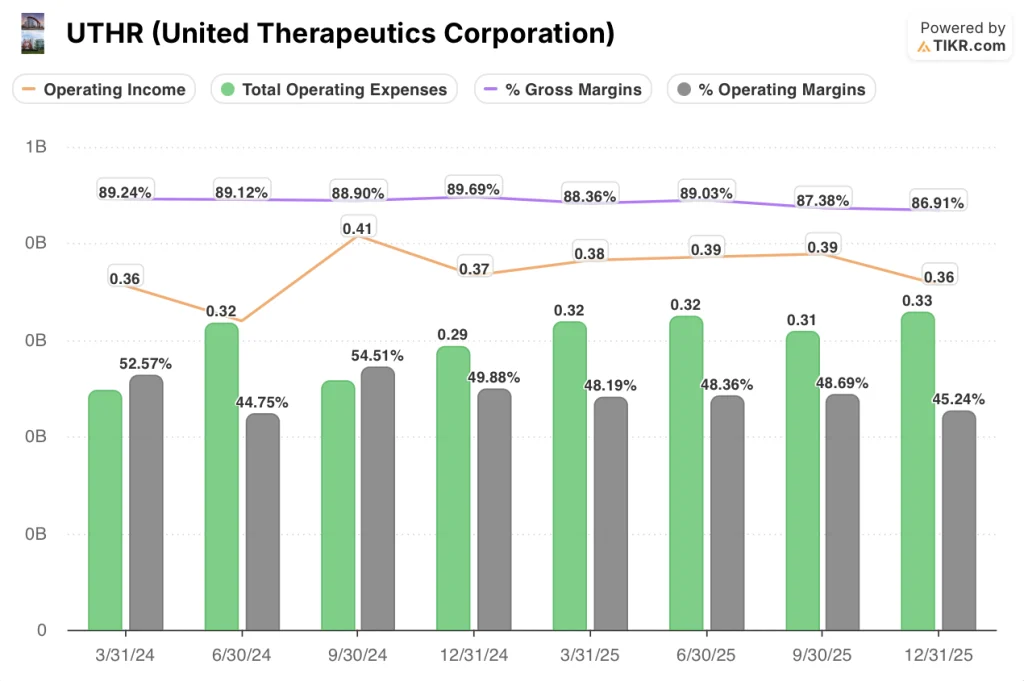

Die vierteljährliche Gewinn- und Verlustrechnung zeigt ein Unternehmen mit stabilen, margenstarken Geschäften, das beginnt, erhöhte F&E-Ausgaben zu absorbieren, was die Betriebsmargen sequentiell drückt, selbst wenn die Bruttomargen in den mittleren bis hohen 80er Jahren bleiben.

Die Bruttomarge lag im 4. Quartal 2025 bei 86,9 % und damit leicht unter 87,4 % im 3. Quartal 2025 und 89,7 % im 4. Quartal 2024, was einen allmählichen Abwärtstrend widerspiegelt, da sich der Produktmix und die Kostenstruktur im vergangenen Jahr verschoben haben.

Das Betriebsergebnis im vierten Quartal 2025 belief sich auf 0,36 Milliarden US-Dollar, was einer operativen Marge von 45,2 % entspricht, einem Rückgang gegenüber 48,7 % im dritten Quartal 2025 und 49,9 % im vierten Quartal 2024, da die SG&A- und F&E-Ausgaben zusammen 0,33 Milliarden US-Dollar im Quartal erreichten, dem höchsten Wert in den letzten acht dargestellten Quartalen.

Der Rückgang der operativen Marge spiegelt die gezielten Investitionen in die Pipeline für die ADVANCE OUTCOMES-Studie, die TreSMI-Entwicklung und die TETON-Bestätigungsstudien wider und nicht die Verschlechterung des kommerziellen Kerngeschäfts.

Bewertungsmodell und Aufschlüsselung der Szenarien

Das TIKR-Modell bewertet die United Therapeutics-Aktie mit ~$953, was ein Aufwärtspotenzial von etwa 66 % gegenüber dem aktuellen Kurs von ~$573 bedeutet, und zwar über einen Zeitraum von 4,7 Jahren bei einem annualisierten Kurs von etwa 11 %.

Das Mid-Case-Modell geht von einem CAGR des Umsatzes von 16,1 % und einer Nettogewinnmarge von 41,3 % aus, die beide angesichts der aktuellen Umsatzbasis von 3 Mrd. USD, anhaltender Betriebsmargen von über 45 % und drei für 2027 erwarteten wichtigen Produkteinführungen in Reichweite liegen.

Die ADVANCE OUTCOMES-Daten und die TreSMI-Offenlegung stärken den Investment Case erheblich: Die Hazard Ratio von Ralinepag von 0,45 in einer stark vorbehandelten Population ist die Art von Ergebnis, die ein Behandlungsparadigma neu schreibt, und Benkowitz sagte auf der TD Cowen Healthcare Conference am 2. März 2026, dass Ralinepag bis 2030 etwa 2 Mrd. $ erreichen könnte.

Die Aktie von United Therapeutics ist nicht für ein Unternehmen bewertet, das sich im Erntemodus befindet, sondern für ein Unternehmen, das immer noch eine These zur Einführung mehrerer Produkte vertritt, und der Bericht für das vierte Quartal und die anschließenden Pipeline-Daten bestätigen diese These mehr, als es eine einzelne Gewinnsteigerung könnte.

Das zentrale Spannungsfeld: Der gesamte Aufwärtstrend der United Therapeutics-Aktie hängt davon ab, ob drei gleichzeitige Produkteinführungen im Jahr 2027 sauber durchgeführt werden können und ob Ralinepag den PAH-Markt so schnell durchdringt, wie die Prognosen des Managements vermuten lassen.

Was richtig laufen muss

- Ralinepag erhält die FDA-Zulassung wie geplant Mitte 2027, wobei Benkowitz ein Einreichungsziel von Mitte 2026 nennt, und die frühe Akzeptanz durch die Ärzte bewegt sich auf das Ziel von 15.000 Patienten zu, das Rothblatt bei Leerink als innerhalb von 24 Monaten nach der Markteinführung erreichbar beschrieben hat.

- TETON 1 wiederholt das Ergebnis von TETON 2, bei dem die FVC-Verbesserung laut Dr. Peterson in der Telefonkonferenz zum vierten Quartal 95,6 Milliliter betrug, was einen sNDA-Antrag für Tyvaso IPF bis Mitte 2026 und eine Markteinführung nicht später als Juni 2027 ermöglicht.

- Tyvaso DPI hält seinen Wachstumskurs von 24 % im vierten Quartal aufrecht und die Überweisungsraten bleiben auf dem Niveau vor der Einführung von Liquidia, wie Benkowitz auf der Telefonkonferenz im vierten Quartal bestätigte, was bedeutet, dass der Basisumsatzmotor vor dem Jahr der Markteinführung keine Reparatur benötigt.

- TreSMI erhält die FDA-Zulassung auf dem Weg der Bioäquivalenz nur für gesunde Freiwillige, was laut Benkowitz von TD Cowen ausreichend ist und eine Markteinführung im Jahr 2027 zusammen mit den beiden anderen Produkten ermöglicht.

Was noch schief gehen könnte

- Die Betriebsmarge sank im vierten Quartal 2025 von 49,9 % im Vorjahr auf 45,2 %, und die Aufrechterhaltung der im Modell angenommenen Nettogewinnmarge von 41,3 % in einem Jahr mit hohen Kommerzialisierungsausgaben für drei gleichzeitige Markteinführungen ist eine erhebliche Belastung für die Umsetzung.

- Die kommerzielle Einführung von Ralinepag ist mit einem Markt konfrontiert, auf dem auch Sotatercept in der gleichen PAH-Population im Frühstadium der Behandlung eingesetzt wird, und jede Verlangsamung der Akzeptanz bei den Ärzten unter die angestrebte Zahl von 15.000 Patienten in 24 Monaten würde die Umsatzwende von 3 Mrd. USD verzögern, die den Bewertungsfall untermauert.

- Der Umsatz im vierten Quartal wuchs im Jahresvergleich nur um 7 % gegenüber einer Wachstumsrate von 12 % für das Gesamtjahr 2025, und wenn der saisonale Startrückstand länger dauert als das vom Management für das zweite Quartal 2026 angestrebte Ziel, deutet dies auf eine schwächere zugrunde liegende Nachfrageentwicklung in der Einführungsphase hin.

- Die Bruttomarge ist von 89,7 % im 4. Quartal 2024 auf 86,9 % im 4. Quartal 2025 gesunken, ein Rückgang um 280 Basispunkte in vier Quartalen, und wenn sich dieser Trend durch die Investitionen im Einführungsjahr fortsetzt, könnte die Annahme der operativen Hebelwirkung im mittleren Fall von TIKR nicht wie geplant eintreten.

Sollten Sie in United Therapeutics Corporation investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die UTHR-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um United Therapeutics Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der UTHR-Aktie auf TIKR → kostenlos