Eckdaten - GE HealthCare Technologies Q4 2025 Ergebnis

- Aktueller Kurs: ~$74

- Q4 2025 Umsatz: $5.7B (+7% YoY berichtet; +5% organisch)

- Q4 2025 bereinigtes EPS: $1,44 (-0,7% YoY; +11% ex-Tariffs)

- Umsatz GJ2025: $20,6 Mrd. (+3,5% organisch)

- GJ2025 bereinigtes EPS: $4,59 (+2%; +12% ohne Zölle)

- Organische Umsatzprognose für GJ2026: +3% bis +4%

- GJ2026 Prognose für das bereinigte EPS: $4,95-$5,15 (+8% bis +12%)

- TIKR-Modell-Kursziel: $100,85

- Implizites Aufwärtspotenzial: ~36% über ~5 Jahre (rund 7% auf Jahresbasis)

GE HealthCare-Aktie übertrifft Q4-Schätzungen und hebt EPS-Prognose für 2026 auf $4,95-$5,15 an

Die GE HealthCare-Aktie erzielte im 4. Quartal 2025 einen Umsatz von 5,7 Mrd. USD, was einem Anstieg von 7,1 % auf berichteter Basis und 4,8 % organisch entspricht und die internen Erwartungen übertrifft.

Der bereinigte Gewinn pro Aktie lag im Quartal bei 1,44 US-Dollar, was einem Rückgang von 0,7 % gegenüber dem Vorjahr entspricht, aber einem Anstieg von 11 % ohne Berücksichtigung von Zolleinflüssen in Höhe von etwa 0,17 US-Dollar pro Aktie.

Pharmaceutical Diagnostics war das herausragende Segment und verzeichnete im vierten Quartal ein organisches Umsatzwachstum von 12,7 %, das auf die weltweite Nachfrage nach Kontrastmitteln, die Preisgestaltung und die Einführung des radiopharmazeutischen MPI-Portfolios des Unternehmens in den USA zurückzuführen ist.

Imaging erzielte im vierten Quartal ein organisches Wachstum von 5,3 %, unterstützt durch eine starke Umsetzung in EMEA und in der Nuklearmedizin, während Advanced Visualization Solutions ein organisches Wachstum von 4,2 % verzeichnete, das durch eine anhaltende Dynamik im kardiovaskulären Ultraschall getragen wurde.

Patient Care Solutions belastete das Quartal mit einem organischen Umsatzrückgang von 1,1 % gegenüber dem Vorjahr aufgrund der Schwäche bei Life Support Solutions, obwohl sich die EBIT-Marge im Vergleich zum Vorquartal um 530 Basispunkte erholte, nachdem eine Produktrückstellung aus dem Vorjahr aufgelöst wurde.

Die GE HealthCare-Aktie beendete das Quartal mit einem Rekordauftragsbestand von 21,8 Mrd. US-Dollar, der im Jahresvergleich um 2 Mrd. US-Dollar und im Vergleich zum Vorquartal um 600 Mio. US-Dollar gestiegen ist, bei einem Book-to-Bill-Verhältnis von 1,06x.

Laut CFO Jay Saccaro in der Telefonkonferenz für das vierte Quartal 2025 beliefen sich die Auswirkungen der Zölle auf das EBIT im GJ 2025 auf etwa 245 Mio. USD und auf das bereinigte Ergebnis je Aktie auf 0,43 USD; ohne diese Gegenwinde wäre die bereinigte EBIT-Marge um 20 Basispunkte und das bereinigte Ergebnis je Aktie um 12 % gestiegen.

Für das Geschäftsjahr 2026 prognostizierte das Management ein organisches Umsatzwachstum von 3 bis 4 %, ein bereinigtes EPS von 4,95 bis 5,15 US-Dollar und einen freien Cashflow von etwa 1,7 Milliarden US-Dollar, was einem Wachstum von 13 % gegenüber dem Vorjahr entspricht.

Das Unternehmen kaufte seit Beginn seines vom Vorstand genehmigten Rückkaufprogramms im April 2025 Aktien im Wert von 200 Mio. USD zu einem Durchschnittspreis von etwa 71 USD zurück.

Das Management wies auf die vorsichtigen Aussichten für China hin, die als bewusster Gegenwind in die Prognose eingeflossen sind, während es die starken Auftragspipelines in den USA und EMEA als Hauptstützen für die Umsatzprognose 2026 anführte.

GE HealthCare-Aktien Finanzdaten: Zölle drücken die Margen, Erholungspfad zeigt bis 2027

Die Gewinn- und Verlustrechnung der GE HealthCare-Aktie für das vierte Quartal zeigt ein solides Volumenwachstum, das auf eine Zollmauer trifft, die die Margen weit unter das Niveau drückt, das für ein Unternehmen mit diesem Auftragsbestand angemessen wäre.

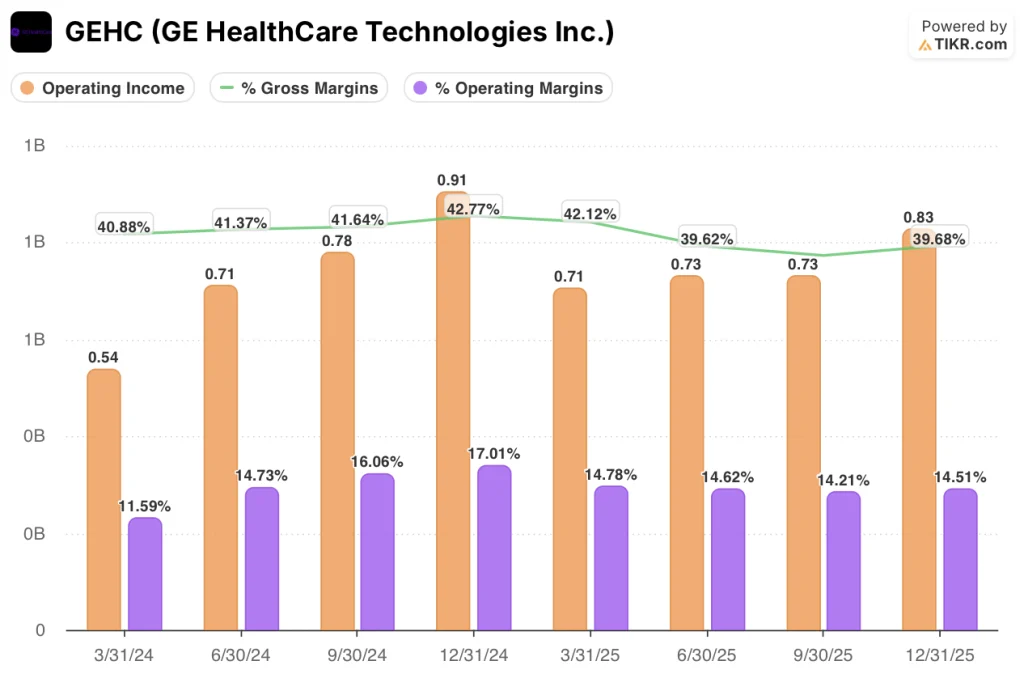

Die Bruttomarge lag im 4. Quartal 2025 bei ~40%, gegenüber ~43% im 4. Quartal 2024, da die Tarifkosten und der Mix die Kostenstruktur trotz verbesserter Volumen- und Preisgestaltung belasteten.

Das Betriebsergebnis belief sich auf 0,83 Mrd. USD mit einer operativen Marge von 14,5 %, verglichen mit 17 % in Q4 2024, was einem Rückgang von 250 Basispunkten im Jahresvergleich entspricht.

Der Trend für das Jahr 2025 zeigt, dass die operative Marge von Quartal zu Quartal sinkt, von ~15 % im ersten Quartal auf 14,5 % im vierten Quartal, ein deutlicher Rückschritt gegenüber den 17 %, die das Unternehmen ein Jahr zuvor erzielte.

Das Management prognostiziert für das Geschäftsjahr 2026 eine bereinigte EBIT-Marge von 15,8 % bis 16,1 %, was einer Ausweitung um 50-80 Basispunkte gegenüber den 15,3 % für das Gesamtjahr 2025 entspricht, wobei als Haupttreiber Tarifsenkungen und Heartbeat-bedingte Produktivitätssteigerungen genannt werden.

Ist die GE HealthCare-Aktie unterbewertet? Was das TIKR-Modell zeigt

Das TIKR-Modell sieht für die GE HealthCare-Aktie ein Kursziel von 100,85 $ vor, was eine Gesamtrendite von 36 % über einen Zeitraum von 4,7 Jahren ausgehend vom aktuellen Kurs von 74 $ oder rund 6,8 % auf Jahresbasis bedeutet.

Die Mid-Case-Annahmen sind eine CAGR des Umsatzes von 3,6 %, eine Nettogewinnmarge von 11,6 % und eine CAGR des Gewinns pro Aktie von 5,1 %, was ein Unternehmen widerspiegelt, das sich in der Anfangsphase einer produktzyklusbedingten Wiederbeschleunigung befindet.

Der Bericht für das vierte Quartal untermauert das Setup: Ein Rekordauftragsbestand, eine angehobene EPS-Prognose und eine Tarifbelastung, die im Jahr 2026 eher ab- als zunimmt, unterstützen den zukünftigen Ertragspfad, auf dem das Modell aufbaut.

Die GE HealthCare-Aktie ist für ein Unternehmen bewertet, das sich noch immer in einer tarifbedingten Talsohle befindet, und nicht für das, was die Innovationspipeline in den Jahren 2027 und 2028 freisetzen wird.

Das zentrale Spannungsfeld für GE HealthCare-Aktien: Der Investitionsfall hängt davon ab, ob 9 wichtige Produkteinführungen von der Auftragspipeline in den Umsatz im Jahr 2027 umgewandelt werden oder ob der Druck aus China, die Zollunsicherheit und die langsamer als erwartet verlaufende Flyrcado-Rampe den Margensprung verhindern, den das Modell erfordert.

Intakte Thesis

- Der Rekordauftragsbestand von 21,8 Mrd. USD (+2 Mrd. USD gegenüber dem Vorjahr) bietet eine mehrjährige Umsatzvisibilität, unabhängig von kurzfristigen Auftragsschwankungen, mit einem Book-to-Bill von 1,06x in Q4 und einem Auftragswachstum im mittleren einstelligen Bereich in den letzten 12 Monaten

- Der tarifbedingte Gegenwind nimmt ab: Die Auswirkungen auf das EBIT im GJ 2025 beliefen sich auf ca. 245 Mio. USD; das Management geht davon aus, dass die Tarifkosten im Jahr 2026 unter diesem Niveau liegen werden, da die durch Heartbeat ausgelösten Verschiebungen in der Lieferkette bereits zu einer Neupositionierung der PET/CT- und Chirurgie-Linien in zollgünstigeren Regionen geführt haben

- Pharmaceutical Diagnostics übertrifft weiterhin die Erwartungen mit einem organischen Wachstum von 12,7 % im vierten Quartal, und die Flyrcado-Dosierung erreichte am 23. Januar ~220 wöchentliche Dosen, wobei das Management das Umsatzpotenzial von mehr als 500 Mio. USD bis Ende 2028 bekräftigt

- Die bereinigte EPS-Prognose für GJ2026 von $4,95-$5,15 impliziert ein Wachstum von 8%-12%, wobei etwa $0,30 aus dem Volumenwachstum und $0,30 aus Kosten- und Produktivitätsinitiativen stammen, noch vor der Umsatzwelle mit neuen Produkten

Gefährdete These

- Die operative Marge ist von 17,0 % im vierten Quartal 2024 auf 14,5 % im vierten Quartal 2025 gesunken, und der bereinigte EBIT-Richtwert für das Geschäftsjahr 2026 von 15,8 % bis 16,1 % liegt immer noch deutlich unter dem mittelfristigen Zielbereich des Unternehmens von 20 % und mehr.

- China, das etwa 10% des Gesamtumsatzes ausmacht, wird für 2026 nach einem Q4 2025, das das Management als das schwierigste Vergleichsquartal des Jahres bezeichnete, als rückläufig eingeschätzt; die Verbesserungen bei den ÖVP-Ausschreibungen haben sich noch nicht in den Auftragsfluss umgesetzt

- Es wird erwartet, dass die Photonen zählende CT (Photonova) und die Ganzkörper-PET erst im Jahr 2027 einen bedeutenden Beitrag zum Umsatz leisten werden, was bedeutet, dass der Leitfaden für 2026 im Vergleich zu den von den Investoren gezeichneten Produkteinführungen nur ein begrenztes Innovationspotenzial bietet

- Amneal hat mit der Einführung generischer Codes von Iohexol, dem Kernprodukt des Omnipaque-Kontrastmittels, begonnen. Während das Management Vertrauen in die Lieferkonsistenz und die Breite des Portfolios als Unterscheidungsmerkmale äußerte, führt der Markteintritt zu Preisdruck im wachstumsstärksten Segment

Sollten Sie in GE HealthCare Technologies Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die GEHC-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um GE HealthCare Technologies Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der GEHC-Aktie auf TIKR → kostenlos