Wichtige Daten zur Helios Technologies-Aktie

- Aktueller Kurs: $69

- Umsatz für das Gesamtjahr: $839 Millionen, +4% YoY (berichtet); +6% pro forma ohne CFP-Verkauf

- Verwässertes Non-GAAP EPS für das Gesamtjahr: $2,56, +22% im Vergleich zum Vorjahr

- Umsatz im 4. Quartal: $211 Millionen, +17% gegenüber dem Vorjahr; +29% pro forma ohne CFP

- Q4 verwässertes Non-GAAP EPS: $0,81, +145% im Vergleich zum Vorjahr

- Umsatzprognose für das Gesamtjahr 2026: $ 820 Mio. - $ 860 Mio. (Mittelwert $ 840 Mio.; +6% pro forma)

- Prognose für das verwässerte Non-GAAP EPS für das Gesamtjahr 2026: $2,60-$2,90 (+7% in der Mitte)

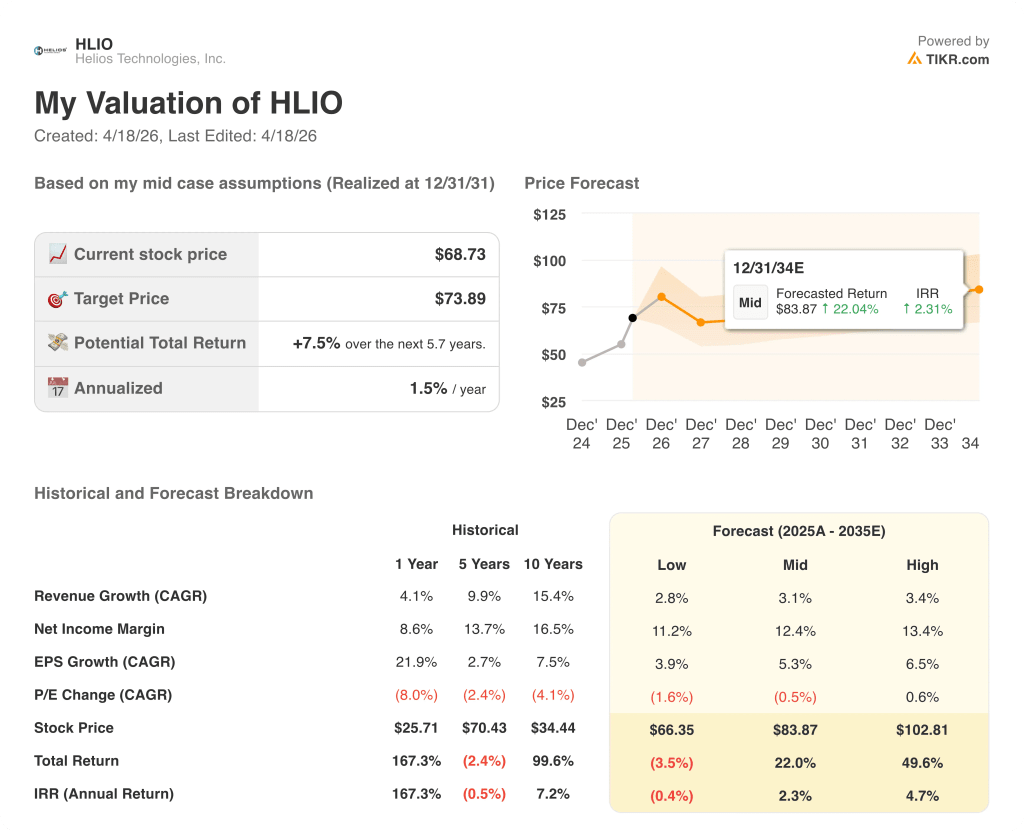

- TIKR-Modell-Kursziel: $74

- Implizites Aufwärtspotenzial: ~7,5% über 5,7 Jahre (1,5% auf Jahresbasis)

Helios Technologies Aktie: Q4 2025 Earnings Breakdown

Die Aktie von Helios Technologies schloss ein echtes Turnaround-Jahr mit einem Q4-Umsatz von 211 Mio. $ ab, was einem Anstieg von 17 % im Vergleich zum Vorjahr entspricht und über der eigenen Prognose des Unternehmens liegt.

Auf Pro-forma-Basis, d.h. ohne das veräußerte Custom Fluid Power (CFP)-Geschäft, betrug das Wachstum im vierten Quartal 29 %.

Der Umsatz für das Gesamtjahr belief sich auf 839 Millionen US-Dollar, was einem Anstieg von gut 4 % auf berichteter Basis und 6 % auf Pro-forma-Basis entspricht und das erste Jahr mit Umsatzwachstum nach drei aufeinanderfolgenden Jahren mit Rückgängen darstellt.

Der verwässerte Non-GAAP-Gewinn pro Aktie für das vierte Quartal betrug 0,81 US-Dollar, ein Plus von 145 % gegenüber dem Vorjahr, und der Non-GAAP-Gewinn pro Aktie für das Gesamtjahr erreichte 2,56 US-Dollar, ein Plus von 22 %.

Die Elektronik war das herausragende Segment mit einem Umsatzwachstum von 31 % im vierten Quartal, angetrieben von der Stärke in den Endmärkten der Freizeitindustrie, in denen ein Kunde erhebliche Marktanteilsgewinne erzielt, sowie von einer soliden Nachfrage im Zusammenhang mit dem Bau von Infrastrukturen in der Industrie und in mobilen Kanälen.

Die Hydraulik wuchs im 4. Quartal um 10 % auf berichteter Basis und um 27 % auf Pro-forma-Basis, wobei die Bauwirtschaft in allen Regionen der Haupttreiber war und der Landwirtschaftsmarkt zum ersten Mal seit Beginn des Lagerabbaus nach dem COVID-Zyklus in zwei aufeinander folgenden Quartalen ein Wachstum im Jahresvergleich verzeichnete.

CEO Sean Bagan brachte das Ergebnis direkt auf den Punkt: "Wir sind wieder auf den Wachstumspfad zurückgekehrt, indem wir unsere kundenorientierte strategische Go-to-Market-Initiative umgesetzt haben."

An der Kapitalallokationsfront erhielten die Investoren von Helios Technologies auf dem Investorentag am 20. März zwei bemerkenswerte Ankündigungen: Der Vorstand genehmigte die erste Dividendenerhöhung in der Geschichte des Unternehmens, wodurch die vierteljährliche Ausschüttung um mehr als 30 % erhöht wurde, und das Management bestätigte Aktienrückkäufe in Höhe von 13,6 Millionen US-Dollar im Jahr 2025 zu einem Durchschnittspreis von etwa 55 US-Dollar pro Aktie.

Die bereinigte EBITDA-Marge erreichte im vierten Quartal 20,1 % und lag damit zum zweiten Mal in Folge in den 20er Jahren, wobei sich das bereinigte EBITDA für das Gesamtjahr auf 161 Millionen US-Dollar belief.

Für das Jahr 2026 prognostiziert das Management einen Jahresumsatz von 820 bis 860 Millionen US-Dollar, was einem Pro-forma-Wachstum von 6 % in der Mitte des Jahres entspricht, und ein verwässertes Non-GAAP-EPS von 2,60 bis 2,90 US-Dollar, was einem Anstieg von 7 % in der Mitte des Jahres entspricht.

Die Prognose für das erste Quartal 2026 sieht einen Umsatz von 218 bis 223 Mio. US-Dollar vor, was einem Pro-forma-Wachstum von 22 % in der Mitte des Quartals entspricht, und ein verwässertes Non-GAAP-EPS von 0,65 bis 0,70 US-Dollar, was einem Anstieg von 53 % in der Mitte des Quartals entspricht.

Das Management bezeichnete Lieferengpässe bei Chips und die anhaltende Zollunsicherheit als die wichtigsten kurzfristigen Risiken für die zweite Hälfte des Jahres 2026 und wies darauf hin, dass das Unternehmen als Teilpuffer einen Komponentenbestand angelegt hat.

Helios Technologies-Aktie: Financials

Die vierteljährliche Gewinn- und Verlustrechnung zeigt deutlich, dass sich die Margen erholt haben: Vier aufeinander folgende Quartale mit steigenden Bruttomargen, da das Volumen und der Wegfall des CFP-Geschäfts mit niedrigeren Margen in der Gewinn- und Verlustrechnung berücksichtigt wurden.

Der Umsatz im vierten Quartal wuchs im Jahresvergleich um 17,4 % auf 211 Mio. US-Dollar, die stärkste vierteljährliche Wachstumsrate im Datensatz, die sich von 13,3 % im dritten Quartal 2025 beschleunigte.

Die Bruttomarge erreichte im vierten Quartal 33,8 % gegenüber 31,9 % im vierten Quartal 2024 und setzte damit ihren stetigen Anstieg gegenüber dem Tiefpunkt von 30,6 % im ersten Quartal 2025 fort.

Die operative Marge stieg im vierten Quartal auf 12,8 %, verglichen mit 9,9 % im vierten Quartal 2024, und ist das stärkste Quartalsergebnis in der dargestellten Datenreihe, was den operativen Leverage bestätigt, auf den das Management seit mehreren Quartalen hinweist.

Das Betriebsergebnis wuchs im vierten Quartal um 51,7 % gegenüber dem Vorjahr, das zweite Quartal in Folge mit einem zweistelligen Wachstum des Betriebsergebnisses nach dem Anstieg um 22,5 % im dritten Quartal 2025.

Der Erholungsbogen ist über den gesamten Zeitraum von 2025 sichtbar: Betriebsmargen von 8,7 %, 10,3 %, 12,3 % und 12,8 % von Q1 bis Q4, wobei jedes Quartal mit der Skalierung des Volumens durch eine weitgehend fixe Kostenbasis höher ausfiel.

Das Management prognostiziert für 2026 eine bereinigte EBITDA-Marge von 19,5 % bis 21 %, wobei neben den laufenden Produktivitätsinitiativen eine Ausweitung der Bruttomarge in Richtung der Mitte der 30er Jahre als Haupttreiber genannt wird.

Helios Technologies-Aktie: Bewertungsmodell

Das TIKR-Modell bewertet die Aktie von Helios Technologies mit 74 $, was einem Gesamtaufwärtspotenzial von etwa 7,5 % gegenüber dem aktuellen Kurs von 69 $ bzw. 1,5 % auf Jahresbasis über den 5,7-Jahres-Modellhorizont entspricht.

Die Mid-Case-Annahmen sind konservativ: ein Umsatz-CAGR von 3 % und eine Nettogewinnmarge von ~12 %, beides bescheiden im Vergleich zu den organischen Wachstumszielen für 2030 von 5 % und mehr, zu denen sich das Management beim Investorentag öffentlich bekannte.

Das Ergebnis für das vierte Quartal und der Prognosekorridor für 2026 untermauern die bullische Seite des Modells: Das Geschäft beschleunigt sich bis 2026, wobei für das erste Quartal ein Pro-forma-Wachstum von 22 % prognostiziert wird, die bereinigten EBITDA-Margen steigen und der freie Cashflow zum zweiten Mal in Folge einen Rekordwert erreicht.

Das Investitionsargument wird nach diesem Bericht zunehmend stärker, nicht weil die Aktie auf dem aktuellen Niveau offensichtlich billig ist, sondern weil das Ausführungsrisiko durch neun aufeinanderfolgende Quartale mit erfüllten oder übertroffenen Prognosen und einer erstmaligen Dividendenerhöhung, die das Vertrauen des Managements in die künftige Gewinnentwicklung signalisiert, reduziert wurde.

Die zentrale Frage, die dieser Bericht aufwirft, ist, ob Helios Technologies in der Lage ist, das zweistellige Wachstum in der zweiten Jahreshälfte 2026 aufrechtzuerhalten, da die Chiplieferungen begrenzt sind und die Vorjahresvergleiche schwierig sind, oder ob die Dynamik in der zweiten Jahreshälfte nachlässt und das Verdoppelungsziel für 2030 stark von der Durchführung von Fusionen und Übernahmen abhängt, die eine gemischte Erfolgsbilanz haben.

Bullen-Fall

- Die Prognose für das erste Quartal 2026 mit einem Pro-forma-Umsatzwachstum von 22 % und einem EPS-Wachstum von 53 % in der Mitte des Jahres deutet darauf hin, dass die Dynamik im neuen Jahr anhält und nicht zum Stillstand kommt.

- Neue Geschäftsabschlüsse in Höhe von 60 Mio. USD im Jahr 2025 stellen eingeplante, wiederkehrende Umsatzströme dar, die im Jahr 2026 und darüber hinaus ansteigen werden

- Die Bruttomarge stieg im Jahr 2025 um 100 Basispunkte trotz eines Pro-forma-Umsatzwachstums von nur 6 %; eine zusätzliche Volumensteigerung in Richtung des Ziels von Mitte 30 würde die Gewinne deutlich über den mittleren Wert der EPS-Prognose von 2,75 US-Dollar treiben

- Das Flüssigkühlungsprodukt von Faster für Rechenzentren (Project Polar) befindet sich unter NDA mit Hyperscalern und stellt einen adressierbaren Markt dar, den das Management als bereits größer als den traditionellen Markt von Faster beschreibt

Bear Case

- Der mittlere Wert der EPS-Prognose für das Gesamtjahr 2026 von $2,75 impliziert ein Wachstum von nur 7 % auf einer Basis, die einen einmaligen Vorteil aus einem Zinsswap in Höhe von $5,4 Millionen im Jahr 2025 enthält, wodurch die zugrunde liegende Wachstumsrate optisch schwächer wird.

- Die Kosteninflation bei Speicherchips, bei denen einige Komponentenpreise Berichten zufolge um das Vier- bis Fünffache gestiegen sind, ist ein ungelöster Gegenwind, den das Management zugegeben hat, dass Preismaßnahmen allein möglicherweise nicht vollständig auffangen können.

- Das Pro-forma-Wachstum im Bereich Hydraulik lag im vierten Quartal bei 27 % gegenüber einem sehr schwachen Vorjahresvergleich; das Pro-forma-Wachstum im Bereich Hydraulik für das Gesamtjahr 2025 lag bei bescheideneren 5 % und damit auf dem mittleren Niveau der Segmentprognose für 2026

- Die für CORE 2030 angestrebte Umsatzverdopplung auf 1,6 Mrd. USD erfordert etwa 500 Mio. USD aus Fusionen und Übernahmen, und das Unternehmen hat bis März 2026 keine aktive Due-Diligence-Prüfung durchgeführt.

Sollten Sie in Helios Technologies, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Helios Technologies auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Aktie von Helios Technologies zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der HLIO-Aktie auf TIKR → kostenlos