Eckdaten

- Aktueller Kurs: ~$152 (17. April 2026)

- Q1 FY2026 Nettoeinnahmen: $3,7B (+6% YoY, Rekord)

- Q1 GJ2026 bereinigtes EPS: $2,86

- Q1 GJ2026 Vorsteuermarge: 20% (bereinigt)

- Q1 GJ2026 PCG Kundenvermögen: $1,71T (Rekord, +15% YoY)

- Q1 FY2026 Netto-Neugelder: ~$31B (8% annualisierte Wachstumsrate)

- FY2026 Prognose: Keine spezifische Umsatz- oder EPS-Prognose in Dollar; das Management prognostiziert nicht-vergütete Ausgaben von ca. $2,3 Mrd. für das Geschäftsjahr

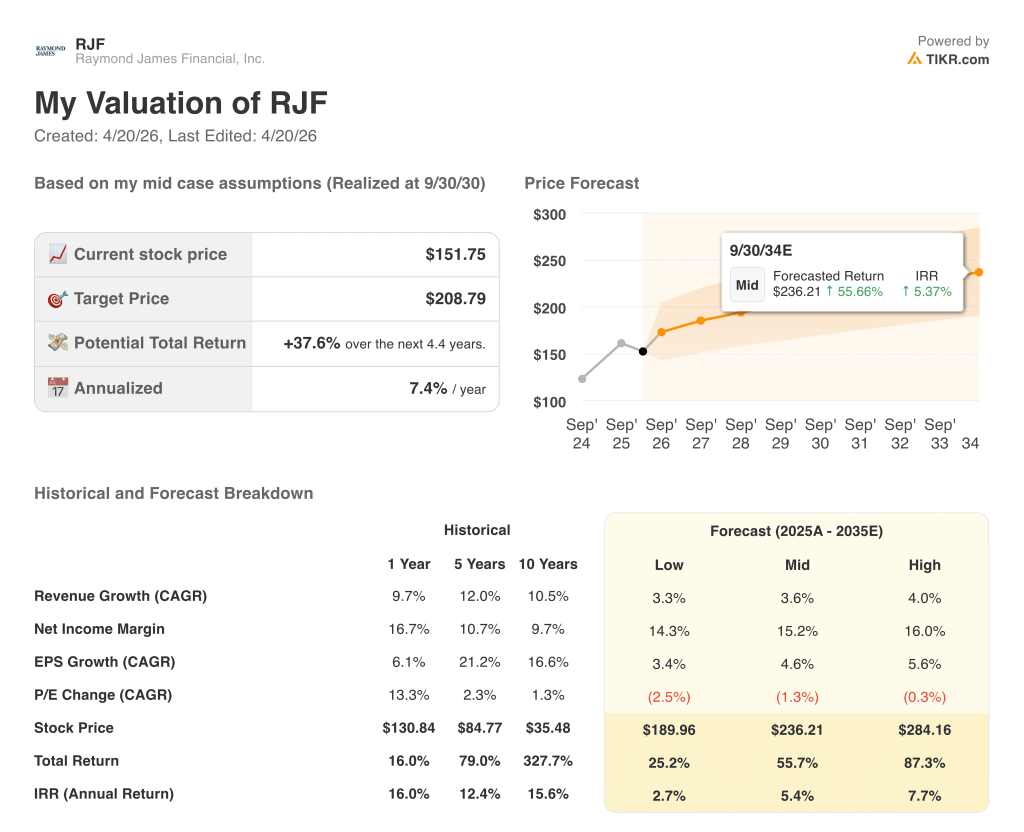

- TIKR-Modell-Kursziel: ~$209

- Implizites Aufwärtspotenzial: ~38%

Raymond James Financial-Aktie verzeichnet Rekordumsatz, da Vermögensdynamik die Belastung durch Zinsen und Banken ausgleicht

Die Aktie von Raymond James Financial(RJF) eröffnete das Geschäftsjahr 2026 mit einem Rekord-Nettoumsatz von 3,7 Mrd. US-Dollar, 6 % mehr als im Vorjahr, da die Stärke der Private Client Group und der Vermögensverwaltung ein schwächeres Quartal im Kapitalmarktgeschäft und den Gegenwind durch die Zinsen in der Bank überdeckte.

Der bereinigte Gewinn pro verwässerter Aktie lag bei 2,86 US-Dollar, wobei die bereinigte Vorsteuermarge genau 20 % erreichte, das erklärte Ziel des Unternehmens, trotz eines Rückgangs der kurzfristigen Zinssätze um 125 Basispunkte seit Anfang November 2024, wie CFO Jonathan Oorlog auf der Gewinnmitteilung für das erste Quartal des Geschäftsjahres 2026 erklärte.

Die Privatkundengruppe war der Motor des Quartals und erwirtschaftete einen Rekord-Nettoumsatz von 2,77 Mrd. US-Dollar, wobei das verwaltete Kundenvermögen einen Rekordwert von 1,71 Mrd. US-Dollar erreichte, was einem Anstieg von 15 % gegenüber dem Vorjahr entspricht.

Die inländischen Netto-Neugelder in Höhe von fast 31 Mrd. US-Dollar entsprachen einer annualisierten Wachstumsrate von 8 %, was CEO Paul Shoukry auf der Telefonkonferenz zum Ergebnis des ersten Quartals des Geschäftsjahres 2016 als das zweitbeste Quartal in der Geschichte des Unternehmens für diese Kennzahl bezeichnete.

Die Rekrutierung blieb ein klares Unterscheidungsmerkmal: Finanzberater, die in den letzten 12 Monaten neu hinzukamen, brachten 460 Mio. USD aus der Produktion ihrer vorherigen Firmen mit, eine Zahl, die Shoukry als gleichwertig mit einer bedeutenden Akquisition bezeichnete.

Das Asset Management verzeichnete ein Rekordquartal mit einem Vorsteuergewinn von 143 Mio. USD bei einem Rekord-Nettoumsatz von 326 Mio. USD, der durch verwaltete gebührenbasierte Zuflüsse in PCG mit einer jährlichen Rate von fast 10 % erzielt wurde.

Das Segment Bank verzeichnete einen Rekordgewinn vor Steuern in Höhe von 173 Mio. USD, wobei die wertpapierbasierten Darlehenssalden einen Rekordwert von 53,4 Mrd. USD erreichten, was einem Anstieg von 28 % im Jahresvergleich und von 10 % im Vergleich zum Vorquartal entspricht, da die niedrigeren variablen Zinssätze die Nachfrage der Kunden nach Krediten beschleunigten.

Der einzige Schwachpunkt war das Kapitalmarktgeschäft, das einen Nettoumsatz von 380 Mio. USD und einen Vorsteuergewinn von nur 9 Mio. USD erzielte, was auf die schwierigen Vergleichszahlen aus einer starken M&A-Periode und die geringeren M&A- und Schuldübernahmeaktivitäten im Jahresvergleich zurückzuführen ist.

Shoukry äußerte sich direkt über die Belastung, wies aber auf eine starke Pipeline hin: "Wir wären für den Rest des Jahres enttäuscht, wenn sich der Umsatz im Kapitalmarktsegment nicht deutlich über das Niveau von 380 Mio. USD verbessern würde", so seine Ausführungen in der Telefonkonferenz zum Ergebnis des ersten Quartals des Geschäftsjahres 2012.

Das Unternehmen schüttete im Quartal 511 Mio. USD durch Dividenden und Rückkäufe an die Aktionäre aus und kaufte Stammaktien im Wert von 400 Mio. USD zu einem Durchschnittspreis von 162 USD zurück.

Die Aktie von Raymond James Financial kündigte außerdem die Übernahme der Boutique-Investmentbank GreensLedge und des Vermögensverwalters Clark Capital Management an, die zusammen ein Vermögen von über 46 Mrd. USD an diskretionären und nicht diskretionären Vermögenswerten einbringen. Beide Transaktionen wurden eher als kulturelle und strategische Ergänzungen denn als synergiegetriebene Transaktionen bezeichnet.

Die Geschäftsleitung geht davon aus, dass die Vermögensverwaltungsgebühren im zweiten Quartal 2026 um etwa 1 % über dem Niveau des ersten Quartals liegen werden, was zum Teil durch zwei weniger Abrechnungstage ausgeglichen wird, während die Nettozinserträge und die RJBDP-Gebühren insgesamt um etwa 3 % gegenüber dem ersten Quartal zurückgehen werden.

Raymond James Financial-Aktie: Was die Gewinn- und Verlustrechnung zeigt

Die Gewinn- und Verlustrechnung für Q1 FY2026 zeigt, dass die Margen stabil sind: Das Unternehmen hielt sein bereinigtes Vorsteuerziel von 20 % in einem Quartal, das gleichzeitig durch niedrigere Zinsen, ein schwaches Kapitalmarktergebnis und steigende Vergütungen im Zusammenhang mit der Rekrutierung unter Druck geriet.

Die Gesamteinnahmen in Höhe von 3.738 Mio. $ stiegen im Jahresvergleich um etwa 6 %, gegenüber 3.537 Mio. $ im Dezemberquartal des Vorjahres.

Der Nettozinsertrag in Höhe von 566 Mio. $ wuchs im Jahresvergleich um 7 % und kehrte damit den negativen Trend um, der in jedem Quartal des vergangenen Geschäftsjahres zu beobachten war, als die Veränderungen des Nettozinsertrags im Jahresvergleich zwischen -16,2 % im Märzquartal 2024 und -1,5 % im Märzquartal 2025 lagen.

Das Betriebsergebnis in Höhe von 738 Mio. USD sank im Jahresvergleich um 2,6 % gegenüber 758 Mio. USD im Dezemberquartal des Vorjahres.

Die operative Marge für das erste Quartal des Geschäftsjahres 2026 lag bei 19,7 %, verglichen mit 21,4 % im Vorjahreszeitraum, ein Rückgang, der eher auf eine Tarifkompression und den Umsatzmix im Kapitalmarktgeschäft als auf eine strukturelle Kostenverschlechterung zurückzuführen ist.

Die Prognose für die nicht vergütungsbezogenen Ausgaben des Unternehmens in Höhe von ca. 2,3 Mrd. USD für das gesamte Geschäftsjahr impliziert ein Wachstum von etwa 8 % gegenüber der bereinigten Basis des Vorjahres, was das Management in erster Linie auf Technologieinvestitionen und wachstumsvariable Kosten einschließlich Rekrutierungsunterstützung und FDIC-Prämien zurückführt.

Bewertungsmodell

Das TIKR-Modell bewertet die Aktie von Raymond James Financial mit ca. $209, was einer Gesamtsteigerung von ca. 38 % in den nächsten 4,4 Jahren gegenüber dem aktuellen Kurs von ca. $152 bzw. ca. 7,4 % auf Jahresbasis entspricht.

Die Mid-Case-Annahmen sind konservativ in Bezug auf die historische Erfolgsbilanz des Unternehmens: eine Umsatz-CAGR von 3,6 % gegenüber einer historischen 1-Jahres-Rate von 9,7 % und einer 5-Jahres-Rate von 12,0 %, mit einer Nettogewinnmarge von 15,2 % gegenüber der aktuellen 1-Jahres-Marge von 16,7 %.

Das Ergebnis des ersten Quartals stärkt den Investment Case in bescheidenem Maße: Die Beibehaltung einer bereinigten Vorsteuermarge von 20 % in einem Quartal mit erheblichem Zins- und Kapitalmarkt-Gegenwind zeigt, dass der Geschäftsmix beständiger ist, als es ein rein zinssensibler Rahmen vermuten ließe.

Die Aktie von Raymond James Financial sieht aus wie ein stetiger Compounder, der für ein langsameres Wachstum eingepreist ist, als er in der Vergangenheit geliefert hat, und der Konservatismus des Modells bedeutet, dass der Aufwärtsfall kein optimistisches Makroszenario erfordert, um sich zu verwirklichen.

Das zentrale Spannungsfeld für die Raymond James Financial-Aktie ist die Frage, ob die Erholung der Kapitalmärkte im GJ2026 schnell genug eintritt, um den durch die niedrigeren Zinssätze bedingten Rückgang des Nettoinventarwerts auszugleichen und eine Neubewertung über dem aktuellen Niveau zu rechtfertigen.

Was richtig laufen muss

- Die Erträge im Kapitalmarktgeschäft erholen sich deutlich über die Untergrenze von 380 Mio. USD im ersten Quartal, wie vom Management prognostiziert und in den Kommentaren zur Pipeline bestätigt, und schließen die Lücke zum Vorjahresniveau von über 500 Mio. USD

- Das Wachstum bei den wertpapierbasierten Krediten, das in einem einzigen Quartal fast 2 Mrd. USD einbrachte, erweitert weiterhin die Basis der zinsbringenden Aktiva und gleicht den Rückgang des Nettoinventarwerts pro Dollar aufgrund niedrigerer Renditen aus.

- Das gebührenbasierte PCG-Vermögen, das im Jahresvergleich um 19 % auf 1,04 Billionen US-Dollar gestiegen ist, sorgt für ein anhaltendes Wachstum der Vermögensverwaltungsgebühren, wobei die Prognose für das zweite Quartal bereits auf einen sequenziellen Anstieg von 1 % hindeutet.

- Abschluss und Integration von Clark Capital und GreensLedge ohne nennenswerte Unterbrechung, mit einem zusätzlichen AUM von mehr als 46 Mrd. USD und erweiterten Verbriefungsmöglichkeiten

Was noch schief gehen könnte

- Die NII- und RJBDP-Gebühren sind im 2. Quartal im Vergleich zum Vorquartal um 3 % gesunken, und jede weitere Zinssenkung der Fed würde diesen Rückgang ohne sofortigen Ausgleich auf das gesamte Jahr ausweiten

- Das Timing-Risiko im Kapitalmarktgeschäft ist real: Das Management lehnte es ausdrücklich ab, eine Prognose für den Zeitpunkt des Abschlusses abzugeben, und ein zweites schwaches Quartal in Folge würde das Margenziel für das Gesamtjahr unter Druck setzen

- Die in diesem Quartal neu ausgewiesene Vergütung im Zusammenhang mit der Rekrutierung steigt als direkte Folge von 460 Mio. USD an rekrutierter Produktion in den letzten 12 Monaten, und eine anhaltende Rekrutierungsaktivität bedeutet, dass dieser Posten nicht zurückgeht

- Der Vorsteuergewinn von PCG fiel im Jahresvergleich um 5 % trotz eines Rekordvermögens der Kunden, ein Zeichen dafür, dass der ratenbedingte Ertragsdruck innerhalb des Segments noch nicht vollständig hinter dem Unternehmen liegt

Sollten Sie in Raymond James Financial, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die RJF-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Raymond James Financial, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der RJF-Aktie auf TIKR → kostenlos