Wichtige Daten zur UPS Aktie

- Aktueller Kurs: $107,11

- Kursziel (Mitte): ~$175

- Straßenziel: ~$113

- Mögliche Gesamtrendite: ~64%

- Annualisierter IRR: ~11% / Jahr

- Gewinnreaktion: (3,26%) am 27. Januar 2026

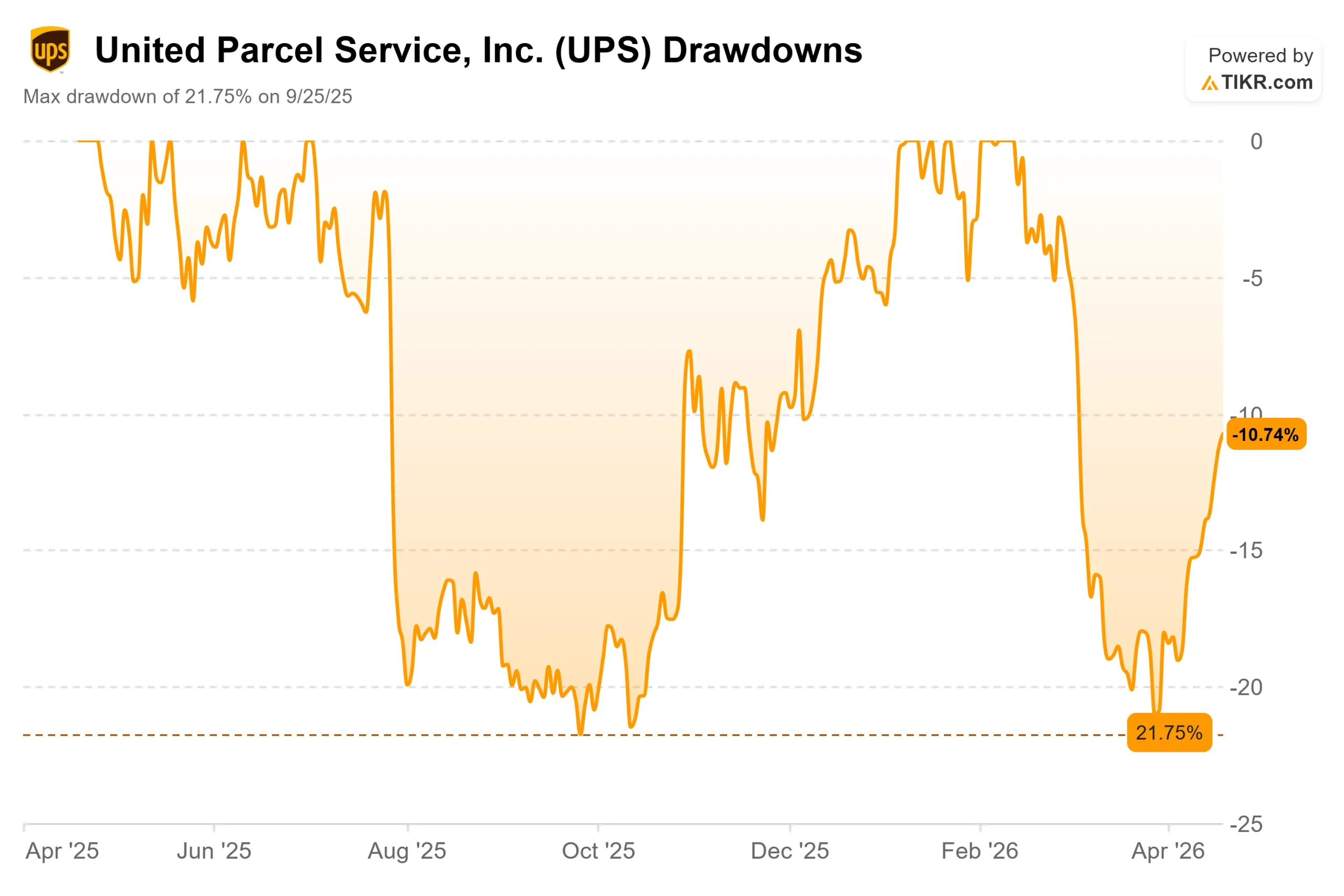

- Maximaler Drawdown: (21,75%) am 25. September 2025

Jetzt live: Entdecken Sie, wie viel Aufwärtspotenzial Ihre Lieblingsaktien mit dem neuen Bewertungsmodell von TIKR haben könnten (es ist kostenlos) >>>

Was ist passiert?

Vereinigte Paketdienste (UPS) hat in den letzten fünf Jahren 39 % seines Wertes verloren, hat sich jedoch von einem maximalen Rückgang von 21,75 % im September 2025 stetig erholt und schloss bei 107,11 $.

Die Debatte ist einfach: Die Bullen glauben, dass das Schlimmste strukturell hinter dem Unternehmen liegt, da der Ausstieg von Amazon aus dem Volumengeschäft kurz vor dem Abschluss steht und die Automatisierung zu Einsparungen bei den Stückkosten führt.

Die Bären verweisen auf vier Jahre in Folge mit rückläufigen oder stagnierenden Umsätzen, eine LTM-Ausschüttungsquote von 96,9 %, die bei enttäuschenden Erträgen fast keinen Puffer lässt, und laufende Tarifverhandlungen, die die vom Management versprochene Erholung im zweiten Halbjahr verzögern könnten.

Beide Seiten schauen auf den 28. April. An diesem Tag legt UPS die Ergebnisse für das 1. Quartal 2026 vor, und die operative Marge im Inland wird entweder die These der Trendwende bestätigen oder sie um ein weiteres Quartal nach hinten verschieben.

Das Ergebnis des 4. Quartals 2025 gab den Bullen etwas, mit dem sie arbeiten konnten. Wie in der Pressemitteilung zu den Ergebnissen des vierten Quartals 2025 von UPS dargelegt, schloss das Unternehmen 195 Betriebe, darunter 93 Gebäude, baute 26,9 Millionen Arbeitsstunden ab und strich 48.000 betriebliche Stellen im Jahr 2025, was zu Einsparungen von insgesamt 3,5 Milliarden US-Dollar führte.

Der Inlandsumsatz pro Stück wuchs im Quartal dennoch um 8,3 %, und die bereinigte operative Marge (Non-GAAP) lag mit 10,2 % über den internen Zielvorgaben, auch wenn das Volumen zurückging. Die Aktie fiel am Berichtstag um 3,26 %, nachdem die Unternehmensleitung für das Gesamtjahr 2026 einen Umsatz von ca. 89,7 Mrd. US-Dollar und eine bereinigte operative Marge (Non-GAAP) von ca. 9,6 % prognostiziert hatte und damit bestätigte, dass die erste Jahreshälfte Gegenwind bringen würde, bevor in der zweiten Jahreshälfte eine Verbesserung eintritt.

"Mit Blick auf die Zukunft wird das Jahr 2026 nach Abschluss des Amazon-Glide-Downs ein Wendepunkt in der Umsetzung unserer Strategie sein, Wachstum und eine nachhaltige Margenausweitung zu erzielen", sagte Carol Tomé, Chief Executive Officer von UPS.

Vor einer Woche hat UPS einen neuen operativen Katalysator hinzugefügt. Das Unternehmen kündigte eine landesweite RFID-Einführung an, bei der die Radiofrequenz-Identifikation (RFID), eine Technologie, die das manuelle Scannen von Barcodes durch eine automatische Paketverfolgung ersetzt, in allen US-Zustellfahrzeugen, Einrichtungen und mehr als 5.500 UPS Store-Standorten eingesetzt wird.

Durch die Einführung, die mit Investitionen von mehr als 100 Millionen US-Dollar unterstützt wird, werden täglich fast 20 Millionen manuelle Scans vermieden, und UPS ist der erste große Logistikanbieter, der RFID in diesem Umfang einsetzt. Die Aktie hat sich seitdem in jeder Sitzung nach oben bewegt.

Historische und zukünftige Schätzungen für UPS-Aktien anzeigen (kostenlos!) >>>

Ist UPS heute unterbewertet?

Bei 107,11 $ wird UPS mit dem 9,24-fachen NTM EV/EBITDA und dem 15,29-fachen NTM P/E gehandelt. Diese Werte liegen in der Nähe des unteren Endes der jüngsten Kursspanne, was darauf hindeutet, dass der Markt die Aktie nahe der Talsohle bewertet. Die entscheidende Frage ist, ob die Bewertung in der Talsohle der richtige Einstiegspunkt oder eine Wertfalle ist.

Der Vergleich mit anderen Unternehmen ist aufschlussreich. FedEx wird mit dem 11,05-fachen des NTM EV/EBITDA gehandelt, was einem Aufschlag von fast zwei Prozent gegenüber dem 9,24-fachen von UPS entspricht. Die Deutsche Post wird mit dem 6,95-fachen gehandelt, ein Abschlag, der den internationaleren, margenschwächeren Mix widerspiegelt.

Dass UPS unter FedEx liegt, ist nicht ungewöhnlich, aber der Abstand ist größer als in der Vergangenheit und spiegelt die Vorliebe der Anleger für die bessere kurzfristige Margenentwicklung von FedEx wider, insbesondere im Hinblick auf die Abspaltung von FedEx Freight.

Die Frage ist, ob UPS diese Lücke schließen kann, wenn der Ausstieg von Amazon geklärt ist und die Erholung der Marge in den veröffentlichten Zahlen sichtbar wird.

Die Wall Street ist gleichmäßig geteilt. Bei 30 Analysten gibt es 13 "Kaufen", 14 "Halten", 2 "Underperforms" und 1 "Verkaufen", mit einem durchschnittlichen Kursziel von 112,64 $, das nur etwa 5 % über dem heutigen Kurs liegt. Das hohe Kursziel von 135 $ setzt eine deutliche Erholung in der zweiten Jahreshälfte voraus, das niedrige Kursziel von 75 $ eine anhaltende Tarifstörung und eine Dividende, die bei einer Ausschüttungsquote von 96,9 % nicht aufrechterhalten werden kann.

Die langfristige These beruht darauf, dass UPS bewusst Fracht mit niedrigeren Margen gegen Arbeit mit höheren Margen tauscht. Das Volumen, das aufgegeben wird, ist Amazons Kurzstrecken-Paketgeschäft für Privatkunden, das Amazon jetzt selbst abwickelt.

Was bleibt, ist ein hartnäckigeres Problem: UPS forciert die Gesundheitslogistik, die durch die Übernahme der Andlauer Healthcare Group für 1,6 Milliarden US-Dollar im November 2025 beschleunigt wurde und bis Ende 2026 einen Umsatz von etwa 20 Milliarden US-Dollar im Gesundheitswesen erzielen soll.

Wie CFO Brian Dykes auf der Telefonkonferenz zum 4. Quartal 2025 sagte: "Gesundheitswesen, hochwertige Güter, komplexe Lieferketten sind wirklich schwierig. Wenn Sie Medikamente für klinische Studien zu 99,99 % pünktlich ausliefern, ist es ihnen egal, ob Sie eine Preiserhöhung von 5 % durchsetzen." Das ist das Margenprofil, auf das UPS hinarbeitet.

Das Risiko ist der Zeitpunkt der Ausführung. Das erste Halbjahr 2026 steht im Zeichen des Gegenwinds durch den Amazon-Glide-Down, weitere Standortschließungen und den geplanten Abbau von 30.000 Arbeitsplätzen, die alle von den Teamsters gerichtlich angefochten werden. Sollte einer dieser Punkte um ein Quartal verschoben werden, wird das Thema Erholung in den Hintergrund gedrängt, und die Frage der Haltbarkeit der Dividende, die durch die Ausschüttungsquote von 96,9 % verankert ist, wird zur dominierenden Geschichte.

Sehen Sie, wie UPS im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $107.11

- Kursziel (Mitte): ~$175

- Mögliche Gesamtrendite: ~64%

- Annualisierter IRR: ~11% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die UPS Aktie (kostenlos!) >>>

Das mittlere TIKR-Ziel von ca. 175 $ bis zum 31. Dezember 2030 basiert auf einem Umsatzwachstum von ca. 4 % auf Jahresbasis, angeführt von der Expansion der Gesundheitslogistik und der Erholung des Geschäftsvolumens bei Kleinunternehmen, sowie einer Erholung der Nettogewinnmarge auf ca. 8 %, ausgehend von 7,3 % im Jahr 2025, da der Personalabbau und ein schlankeres Netzwerk die Fixkosten pro Einheit im Laufe der Zeit senken.

Voraussetzung dafür ist, dass der Amazon-Übergang bis Juni sauber abgeschlossen wird, dass die Teamsters-Verhandlungen ohne gerichtliche Unterbrechungen verlaufen und dass sich die RFID-Investitionen in messbarer Kundenbindung und niedrigeren Fehlerquoten niederschlagen. Die Kehrseite der Medaille ist eine verzögerte Erholung, die die Ausschüttungsquote weiter in die Länge zieht und eine Diskussion über die Dividende erzwingt, anstatt die Margen zu erhöhen.

Mit einem annualisierten IRR von ~11 % bis 2030 belohnt das Modell Geduld. Die Dividendenrendite von 6,1 % entschädigt die Anleger für die Wartezeit, vorausgesetzt die Ausschüttung hält.

Schlussfolgerung

Achten Sie auf die inländische Betriebsmarge in den UPS Ergebnissen für Q1 2026 am 28. April. Bleibt sie bei rückläufigen Volumina relativ konstant, gewinnt die These von der Erholung im zweiten Halbjahr an Glaubwürdigkeit, und die Aktie bewegt sich wahrscheinlich in Richtung des Street-Konsenses von 113 $. Wenn er wesentlich sinkt, wird die erste Jahreshälfte schlechter ausfallen als erwartet, und die Frage der Nachhaltigkeit der Dividende steht im Vordergrund. UPS vollzieht den richtigen strategischen Schwenk zu realen Kosten und wird zu einer Tiefstbewertung mit einer Rendite von 6,1 % gehandelt, und der 28. April ist der erste harte Datenpunkt, der den Anlegern zeigen wird, ob der versprochene Wendepunkt im Juni real ist.

Sollten Sie in UPS investieren?

Die einzige Möglichkeit, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie UPS auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen UPS zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Analysieren Sie UPS auf TIKR Free →.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!