Wichtige Statistiken: Astera Labs (ALAB) - Q4 2025 Ergebnis

- Aktueller Kurs: $174

- Umsatz für das Gesamtjahr 2025: $852.5M (+115% YoY)

- Q4 2025 Umsatz: $271M (+92% YoY; +17% QoQ)

- Q4 2025 Non-GAAP EPS: $0,58

- Q1 2026 Umsatzprognose: $286M-$297M (+6% bis +10% QoQ)

- Q1 2026 Non-GAAP EPS-Prognose: $0,53-$0,54

- TIKR-Modell-Kursziel: $647 (mittlerer Fall)

- Implizites Aufwärtspotenzial: +272% vom aktuellen Kurs

Die Astera Labs-Aktie verzeichnete im Jahr 2025 ein Umsatzwachstum von 115 %. Das zeigen die Zahlen

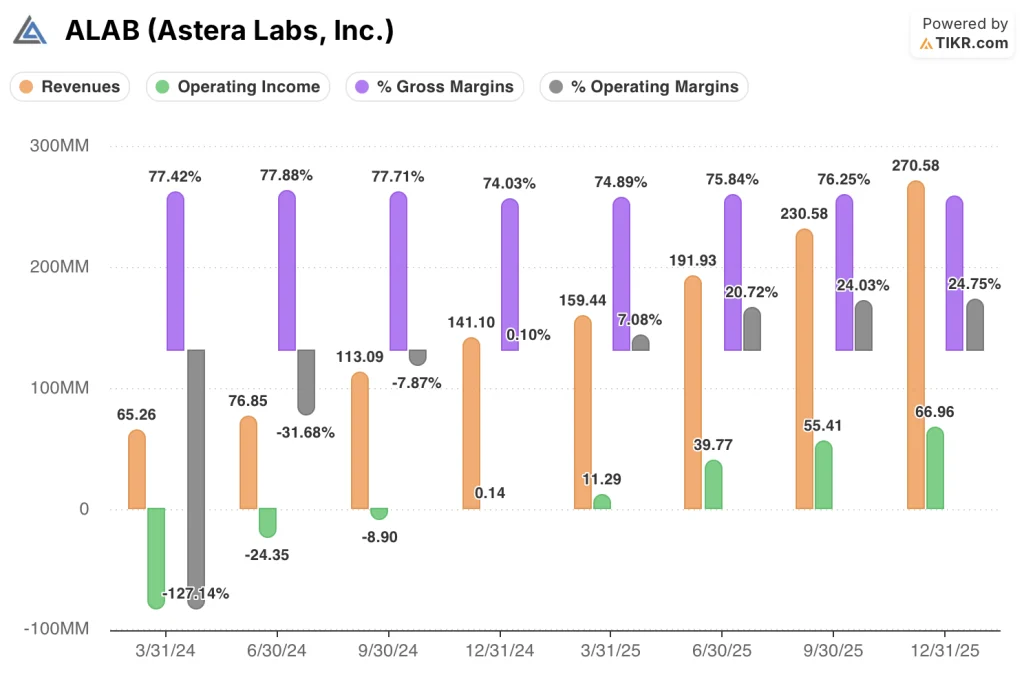

Die Aktie von Astera Labs(ALAB) meldete für das vierte Quartal 2025 einen Umsatz von 271 Millionen US-Dollar, 92 % mehr als im Vorjahr und 17 % mehr als im Vorquartal.

Taurus war die Produktfamilie mit der stärksten Performance im vierten Quartal, wobei der Taurus-Umsatz im Gesamtjahr um mehr als das Vierfache im Vergleich zum Vorjahr stieg, was auf den Anstieg von 400-Gig-Programmen für Scale-out-Konnektivität über KI- und Allzweckplattformen zurückzuführen ist.

Die Scorpio P-Serie übertraf mit einem Anteil von 15 % am Gesamtjahresumsatz das ursprüngliche Ziel von 10 % und bleibt die einzige PCIe 6 Fabric, die weltweit in Stückzahlen ausgeliefert wird.

Scorpio X-Series lieferte im vierten Quartal Vorserienmengen aus, wobei die Großserienproduktion für die zweite Jahreshälfte 2026 geplant ist und ein Volumenanstieg für 2027 vorgesehen ist.

Aries wuchs im Jahr 2025 um fast 70 % im Vergleich zum Vorjahr, angetrieben durch den Einsatz von kundenspezifischen KI-Beschleunigern bei großen Hyperscalern, wobei PCIe 6-Lösungen im vierten Quartal einen bedeutenden Beitrag leisteten.

CEO Jitendra Mohan erklärte, dass sich Astera Labs Design Wins für die Scorpio P-Serie bei zwei weiteren großen US-Hyperscalern gesichert hat, wobei Umsatzbeiträge im Jahr 2027 erwartet werden.

Astera gab auch seine erste öffentlich bekanntgegebene CXL-Speicherbereitstellung bekannt, eine Partnerschaft mit Microsoft, Intel und SAP, um die Evaluierung der CXL-Speichererweiterung in virtuellen Maschinen der Microsoft Azure M-Serie zu ermöglichen, wobei die ersten Produktionsmengen für die zweite Hälfte des Jahres 2026 erwartet werden.

Das Unternehmen gab außerdem eine neue Optionsvereinbarung mit Amazon bekannt, die kumulative Käufe von Smart Fabric Switches, Signalaufbereitungsprodukten und Optical-Engine-Lösungen im Wert von bis zu 6,5 Milliarden US-Dollar abdeckt, wobei die Optionsscheine bei Erfüllung der Leistungsbedingungen bis 2033 ausübbar sind.

Die Non-GAAP-Betriebskosten stiegen im vierten Quartal auf 96 Mio. US-Dollar, 16 Mio. US-Dollar mehr als im Vorquartal, was die F&E-Expansion einschließlich der aiXscale-Akquisition widerspiegelt. Für das erste Quartal 2026 werden Betriebskosten in Höhe von 112 bis 118 Mio. US-Dollar prognostiziert, da sich das Unternehmen auf die Entwicklung von optischen und Scale-up-Fabrics konzentriert.

Astera Labs-Aktien Finanzdaten: Operativer Leverage in großem Umfang im Entstehen

Die Astera Labs-Aktie befindet sich an einem Wendepunkt in der Gewinn- und Verlustrechnung. Das Betriebsergebnis wird positiv und wächst schnell, da die Umsatzgröße eine historisch hohe F&E-Belastung absorbiert.

Der vierteljährliche Umsatz stieg von 65 Mio. USD im ersten Quartal 2024 auf 271 Mio. USD im vierten Quartal 2025, ein Anstieg um mehr als das Vierfache in vier Quartalen, der die Grundlage für die Skalierung bildet, die sich nun auf das Betriebsergebnis auswirkt.

Die Non-GAAP-Bruttomarge lag im vierten Quartal 2025 bei rund 76 % und damit 70 Basispunkte niedriger als im dritten Quartal, was auf einen höheren Anteil von Hardware-Verkäufen zurückzuführen ist, obwohl die Bruttomarge für das Gesamtjahr weiterhin robust ist.

Die Non-GAAP-Betriebsmarge lag im 4. Quartal bei ~40 %, was einem Rückgang von 150 Basispunkten gegenüber dem Vorquartal entspricht, aber eine dramatische Erholung von den Betriebsverlusten darstellt, die über weite Teile des Jahres 2024 zu verzeichnen waren.

Das GAAP-Betriebsergebnis im vierten Quartal 2025 erreichte 66,96 Mio. US-Dollar mit einer operativen Marge von etwa 25 %, verglichen mit 0,14 Mio. US-Dollar und 0,1 % im vierten Quartal 2024, was eine vollständige operative Trendwende in vier Quartalen darstellt.

Für Q1 2026 prognostizierte das Management eine Non-GAAP-Bruttomarge von ca. 74 %, die den anhaltenden Druck auf den Hardware-Mix bei steigendem Scorpio- und Taurus-Volumen widerspiegelt.

Bewertungsmodell

Das TIKR-Modell bewertet die Aktie von Astera Labs auf einer Mid-Case-Basis mit 647,32 $, was eine Gesamtrendite von 271,9 % gegenüber dem aktuellen Kurs von 174,05 $ bedeutet, mit einer annualisierten Rendite von 32,2 % über einen Zeitraum von etwa 4,7 Jahren bis Ende 2030.

Das Mid-Case-Modell geht von einer CAGR des Umsatzes von ~25% von 2025 bis 2035, einer Nettogewinnmarge von ~36% und einer CAGR des Gewinns pro Aktie von 23% aus, mit einer P/E-Kompression von 1% jährlich, da die Aktie von der Wachstumsprämie zur Skalierung übergeht.

Der Bericht für das vierte Quartal stärkt den Investment Case: Der Umsatz beschleunigt sich vor dem Volumenanstieg von Scorpio X, das Aries-Portfolio wächst weiter, Taurus diversifiziert sich über einen einzelnen Kunden hinaus und die Amazon-Garantie bestätigt eine mehrjährige Umsatzentwicklung bei der größten Hyperscaler-Beziehung des Unternehmens.

Die zentrale Risiko/Ertrags-Frage ist, ob die Erhöhung der Betriebskosten im ersten Quartal 2026 von 96 Mio. $ auf 112 Mio. $ bis 118 Mio. $ pro Quartal die Margen so weit komprimiert, dass sie gegen eine Umsatzbeschleunigung ankommt, die erst in der zweiten Hälfte des Jahres 2026 vollständig in die Gewinn- und Verlustrechnung einfließt.

Der Ergebnisbericht stärkt den Bullenfall mehr als er ihn in Frage stellt, aber Investoren, die Astera Labs-Aktien in der Erwartung gekauft haben, dass der operative Leverage 2026 sofort sichtbar wird, werden während des Investitionszyklus Geduld brauchen.

Die Astera Labs-Aktie lieferte 2025 ein Umsatzwachstum von 115 %, aber der Scorpio X-Ramp, der optische Ausbau und zwei neue Hyperscaler-Gewinne sind allesamt Backend-lastig - der Bericht bestätigt die These, die Frage ist, ob die Ausführung den Zeitplan einholt.

Was richtig laufen muss

- Scorpio X muss planmäßig in der zweiten Jahreshälfte 2026 von der Vorproduktion in die Massenproduktion beim Hauptkunden übergehen, wobei bis zum Jahresende mehr als 10 weitere Aufträge in Design Wins umgewandelt werden müssen, um die vom Management für 2027 prognostizierte Umsatzsteigerung zu unterstützen

- Die Betriebskosten des ersten Quartals 2026 in Höhe von 112 bis 118 Millionen US-Dollar müssen als Prozentsatz des Umsatzes sinken, da Scorpio X und zwei neue US-Hyperscaler der Scorpio P-Serie ab 2027 wesentliche Umsätze generieren und das Modell der Non-GAAP-Betriebsmarge von 40 % bestätigen.

- Der Optionsschein von Amazon in Höhe von 6,5 Mrd. USD muss schrittweise für Smart Fabric Switches, Signalaufbereitung und optische Engines aktiviert werden, wobei der nicht zahlungswirksame vierteljährliche Gegenwind der Bruttomarge in Höhe von 200 Basispunkten ab dem zweiten Quartal 2026 durch die Skalierung des Umsatzes aufgefangen wird, anstatt die ausgewiesene Rentabilität zu drücken.

- Die Diversifizierung der 800-Gig-Kunden von Taurus über den Hauptkunden hinaus muss in der zweiten Jahreshälfte 2026 eintreten, um die Konzentration auf einen einzigen Kunden zu verringern, die derzeit die Umsatzbasis der Signalkonditionierung bestimmt.

Was noch schief gehen könnte

- Die native Einführung von UALink bei AWS Trainium 4 und AMD MI 500 ist nicht vor 2027 geplant, so dass die Scorpio X Scale-up-Umsätze vollständig von der Bereitstellung durch den Hauptkunden in H2 2026 abhängen, um eine kurzfristige Auswirkung auf die Gewinn- und Verlustrechnung zu haben

- Das NVLink Fusion-Umsatzmodell wird aufgrund von NDAs nicht offengelegt, wobei das Margenprofil, die ASP-Struktur und die Annahmen zur Anbindungsrate nicht verifiziert werden können, bis Entscheidungen über den Einsatz von Hyperscalern außerhalb der Kontrolle von Astera getroffen werden

- Die Non-GAAP-Opex sind von rund 80 Mio. USD im Vorjahresquartal auf 112 bis 118 Mio. USD im ersten Quartal 2026 gestiegen, ein Anstieg, den das Management explizit angekündigt hat, ohne dass eine Obergrenze festgelegt wurde, bis die Umsatzbeschleunigung den Anstieg vollständig ausgleicht.

- Der Umsatz von CXL Leo bleibt für 2026 unerheblich, da die Microsoft Azure M-Series Private Beta die einzige bestätigte Implementierung darstellt und die Hyperscaler-Nachfolgeanwendung noch unbestätigt ist.

Sollten Sie in Astera Labs, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die ALAB-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Astera Labs, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ALAB-Aktie auf TIKR → kostenlos