Wichtigste Statistiken

- Aktueller Kurs: $9

- Umsatz für das Gesamtjahr 2025: 222,7 Mio. $ (Q4), ARR für das Gesamtjahr: 907 Mio. $, +18% YoY

- Non-GAAP-Betriebsmarge für das Gesamtjahr 2025: 19% (Q4)

- Freier Cashflow für das Gesamtjahr 2025: 223 Mio. US-Dollar, 27 % Marge

- Umsatz im 4. Quartal 2025: 222,7 Mio. US-Dollar, +14% gegenüber dem Vorjahr

- Q4 2025 non-GAAP EPS: nicht veröffentlicht (non-GAAP Betriebsergebnis für das Gesamtjahr: $41,6 Millionen in Q4)

- Umsatzprognose für das Gesamtjahr 2026: $952 Millionen bis $960 Millionen, ~14% Wachstum

- Prognose für den freien Cashflow für das Gesamtjahr 2026: ~250 Millionen Dollar

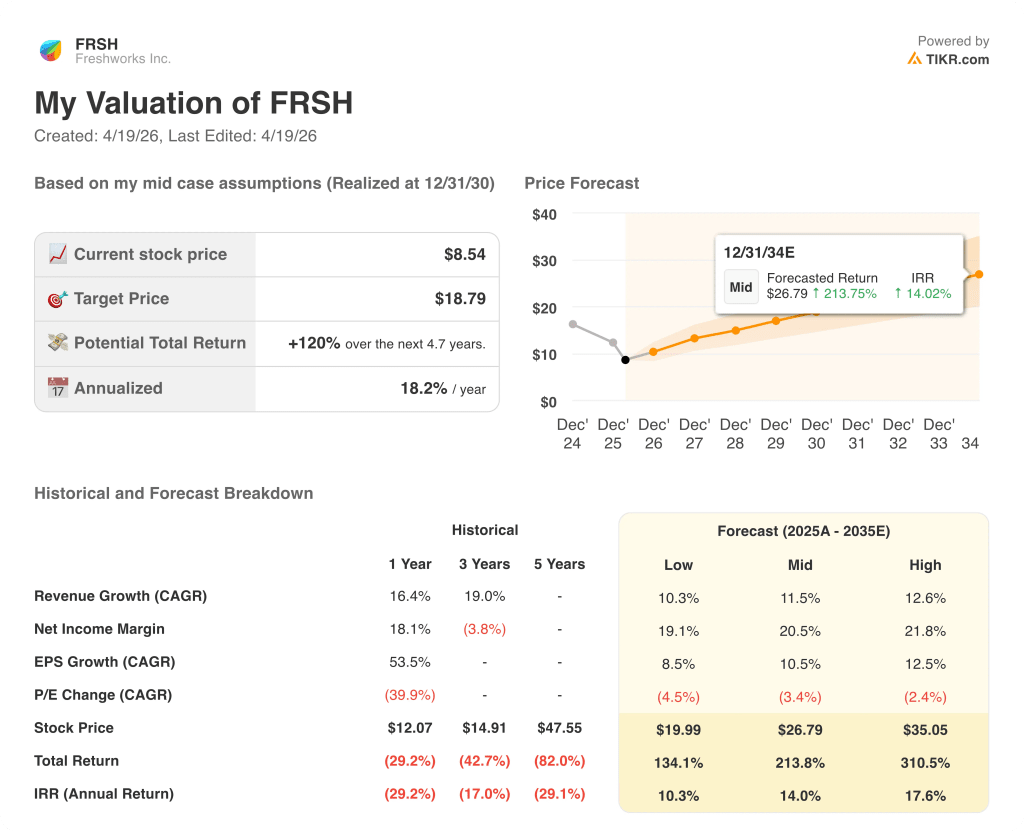

- TIKR-Modell-Kursziel: $19

- Implizites Aufwärtspotenzial: +120% über 5 Jahre (~18% auf Jahresbasis)

Freshworks-Aktie verzeichnet erstmals ein profitables Jahr nach GAAP, da das EX-Geschäft die Marke von 500 Mio. USD ARR überschreitet

Die Freshworks-Aktie(FRSH) schloss das Jahr 2025 mit einem Q4-Umsatz von 222,7 Mio. $, was einem Anstieg von 14 % gegenüber dem Vorjahr entspricht, während die Non-GAAP-Betriebsmarge 19 % erreichte und damit fast 5 Punkte über der eigenen Schätzung des Managements lag.

Für das Gesamtjahr erreichte Freshworks zum ersten Mal in der Unternehmensgeschichte GAAP-Profitabilität, mit einem einmaligen GAAP-Nettogewinn von 191,4 Mio. US-Dollar im vierten Quartal, der durch die Auflösung von latenten Steueransprüchen in Höhe von 151,7 Mio. US-Dollar und eine Reduzierung der aktienbasierten Vergütung in Höhe von 41,1 Mio. US-Dollar im Zusammenhang mit dem Ausscheiden des Executive Chairman begünstigt wurde.

Die zugrundeliegende Geschäftsstory war das Segment Employee Experience, das die Marke von 500 Mio. USD in ARR überschritt, zum Jahresende 510 Mio. USD erreichte und auf berichteter Basis um 26 % im Vergleich zum Vorjahr wuchs.

CEO Dennis Woodside formulierte den Umschwung klar und deutlich: "Zum ersten Mal in der Geschichte unseres Unternehmens haben wir für das gesamte Jahr die Gewinnzone erreicht und einen freien Cashflow in Rekordhöhe erwirtschaftet."

Der freie Cashflow für das Gesamtjahr erreichte 223 Mio. USD, was einer Marge von 27 % und einer Verbesserung von mehr als 5 Prozentpunkten gegenüber dem Vorjahr entspricht, und beendete damit einen dreijährigen Lauf von einem negativen freien Cashflow im Jahr 2022.

Das Unternehmen beendete das vierte Quartal mit einem ARR von 907 Millionen US-Dollar, was einem Anstieg von 18 % gegenüber dem Vorjahr entspricht, wobei die Unternehmenskohorten das Gesamtwachstum übertrafen: Kunden mit einem ARR von mehr als 100.000 US-Dollar wuchsen im Jahresvergleich um 28 % auf über 1.500 und Kunden mit einem ARR von mehr als 50.000 US-Dollar um 23 % auf 3.760.

Das Kundenerlebnisgeschäft mit 395 Millionen US-Dollar ARR wuchs im Jahresvergleich um 9 % (auf Berichtsbasis) und 5 % (währungsbereinigt), wobei das Management dieses Segment schlank hält und gleichzeitig stark in EX investiert.

Freddy AI überschritt die 25-Millionen-Dollar-Marke bei den ARR und verdoppelte sich damit fast gegenüber dem Vorjahr. Mehr als 8.000 Kunden nutzen AI-Produkte und die Copilot-Netto-Dollar-Bindung verbesserte sich im vierten Quartal auf 116 % gegenüber 112 % im Vorquartal.

Für das Jahr 2026 prognostizierte das Management einen Umsatz von 952 bis 960 Millionen US-Dollar, was einem Wachstum von etwa 14 % entspricht, mit einem Non-GAAP-Betriebsergebnis von 181 bis 189 Millionen US-Dollar und einem freien Cashflow von etwa 250 Millionen US-Dollar.

Das Unternehmen kündigte außerdem einen Aktienrückkauf im Wert von 400 Millionen US-Dollar an, wobei die Anzahl der voll verwässerten Aktien im Vergleich zum Vorjahr bereits um 6 % auf etwa 308 Millionen Aktien gesunken ist.

Die Freshworks-Aktie geht in das Jahr 2026, wobei das Management in diesem Jahr einen ARR von 1 Milliarde US-Dollar und bis 2028 einen ARR von 1,3 Milliarden US-Dollar anstrebt, wobei Freddy AI bis 2028 einen ARR von 100 Millionen US-Dollar anstrebt.

Freshworks-Aktie: Was die Gewinn- und Verlustrechnung aussagt

Die Freshworks-Aktie stützt sich auf eine Gewinn- und Verlustrechnung, die eindeutig auf eine Erholung der Gewinnspanne hindeutet. Die operativen Verluste, die jedes Quartal des Jahres 2024 bestimmen, weichen im vierten Quartal 2025 dem ersten profitablen Quartal in der Unternehmensgeschichte.

Die Bruttomarge stieg im vierten Quartal auf 85,6 % gegenüber 84,9 % im Vorjahresquartal und bewegte sich in den ersten drei Quartalen 2025 in einem engen Bereich zwischen 84,7 % und 84,8 %.

Der Bruttogewinn stieg im vierten Quartal im Vergleich zum Vorjahr um 15,4 % auf 190,57 Mio. US-Dollar, was mit den Wachstumsraten des Bruttogewinns von 16 % bis 24 % in den vorangegangenen drei Quartalen übereinstimmt.

Die Trendwende beim Betriebsergebnis ist die deutlichste Linie in den Daten: Das Betriebsergebnis stieg von einem Verlust von 12,03 Mio. $ im 4. Quartal 2024 auf einen Gewinn von 39,73 Mio. $ im 4. Quartal 2025, was einer Veränderung von 430 % gegenüber dem Vorjahr entspricht.

Die operative Gewinnspanne erreichte im vierten Quartal ~18 %, verglichen mit (6,2 %) im Vorjahresquartal, eine Veränderung um etwa 24 Prozentpunkte, die auf einen starken Rückgang der Vertriebs- und Verwaltungskosten von 136,11 Mio. USD im Vorjahr auf 109 Mio. USD zurückzuführen ist.

Die operative Entwicklung für das Gesamtjahr zeigt eine kontinuierliche Verbesserung: operative Margen von (5,1 %), (4,2 %) und (3,5 %) im ersten bis dritten Quartal 2025, bevor das Geschäft im vierten Quartal eine entscheidende Wende erfuhr.

Das Management prognostizierte eine Non-GAAP-operative Marge von ca. 15 % im ersten Quartal 2026, die im zweiten Quartal um ca. 200 Basispunkte anstieg und im vierten Quartal bei ca. 24 % lag. Die Unternehmensleitung rechnete ebenfalls mit einer Non-GAAP-operativen Marge von ca. 15 % im ersten Quartal 2026, die im zweiten Quartal um ca. 200 Basispunkte steigen und im vierten Quartal bei ca. 24 % liegen wird.

Bewertungsmodell

Das TIKR-Modell bewertet die Freshworks-Aktie mit 19 $, was eine Gesamtsteigerung von etwa 120 % gegenüber dem aktuellen Kurs von 9 $ in den nächsten 5 Jahren oder ~18 % auf Jahresbasis bedeutet.

Das Mid-Case-Modell geht von einem CAGR von 11,5 % beim Umsatz und einer Nettogewinnmarge von 20,5 % aus. Diese Annahmen werden durch das Q4-Ergebnis und die vom Management im Februar veröffentlichte Prognose für 2026 direkt unterstützt.

Der Q4-Bericht stärkt beide Säulen: Das Umsatzwachstum von 14 % entspricht der modellierten Entwicklung, und die operative Marge von 19 % im vierten Quartal 2025 - mit einer Prognose des Managements von ~24 % bis zum vierten Quartal 2026 - rückt die angenommene Nettogewinnmarge in greifbare Nähe.

Mit dem ersten profitablen Gesamtjahr in den Büchern, einem angekündigten Rückkauf in Höhe von 400 Mio. USD, 844 Mio. USD an Barmitteln in der Bilanz und einem EX-Wachstum von 26 % ist der Investitionsfall der Freshworks-Aktie zu Beginn des Jahres 2026 wesentlich stärker als noch vor einem Jahr.

Die zentrale Frage für die Freshworks-Aktie ist, ob der EX-Wachstumsmotor ein ARR-Wachstum von mittleren 20 % lange genug aufrechterhalten kann, um einen Preis zu rechtfertigen, der derzeit weniger als die Hälfte des TIKR-Modellziels beträgt.

Bullen-Fall

- Die ARR von EX erreichten Ende 2025 510 Mio. USD und wuchsen damit um 26 % gegenüber dem Vorjahr. Das Management strebt eine ARR von insgesamt 1 Mrd. USD im Jahr 2026 und 1,3 Mrd. USD bis 2028 an.

- Freddy AI ARR verdoppelte sich im Jahresvergleich fast auf 25 Millionen US-Dollar, wobei der Copilot NDR bei 116 % gegenüber 108 % für die Gesamtbasis lag, was ein klares Upsell-Schwungrad für 75.000 Kunden schuf

- Kunden mit einem ARR von mehr als 100.000 US-Dollar wuchsen im Jahresvergleich um 28 % auf über 1.500, wobei die beste Pipeline mit einem ARR von mehr als 100.000 US-Dollar in der Unternehmensgeschichte in Q1 2026 eintritt.

- Ein Rückkauf in Höhe von 400 Mio. $ bei einer Marktkapitalisierung von fast 2,5 Mrd. $ signalisiert die Überzeugung des Managements bei den aktuellen Kursen, wobei 844 Mio. $ in bar eine vollständige Deckung bieten

Bärenfall

- CX ARR wuchs im 4. Quartal auf Basis konstanter Wechselkurse nur um 5 %, wobei das Management dieses Segment explizit schlank hält und eine konservative Prognose abgibt, bis die Freshdesk Omni-Migration bei ~55.000 Kunden abgeschlossen ist

- Der GAAP-Nettogewinn von 191,4 Mio. US-Dollar im 4. Quartal wurde durch einmalige Posten in Höhe von 192,8 Mio. US-Dollar stark verzerrt: die Auflösung von latenten Steueransprüchen und die Gutschrift für das Ausscheiden des Executive Chairman, die sich nicht wiederholen wird

- Die Netto-Dollar-Retention von 104 % auf Basis konstanter Wechselkurse bleibt bescheiden, und die Anhebung der Prognose des Managements auf 105 % für das erste Quartal 2026 ist eine erwartete Verbesserung für ein einzelnes Quartal, nicht ein bestätigter Trend

- Das Preisziel des TIKR-Modells von 19 US-Dollar erfordert eine nachhaltige Umsatzsteigerung von 11,5 % CAGR und eine Nettogewinnmarge von 20,5 % bis 2035 - ein reales Risiko für ein Unternehmen, das erst im Jahr 2023 einen positiven operativen Cashflow erzielte

Sollten Sie in Freshworks Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die FRSH-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Freshworks Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der FRSH-Aktie auf TIKR → kostenlos