Wichtige Daten zur Charter Communications-Aktie

- 52-Wochen-Spanne: $180 bis $437

- Aktueller Kurs: $237

- Mittleres Kursziel: $275

- Höchstes Kursziel: $455

- TIKR-Modell-Ziel (Dez. 2030): $418

Was ist passiert?

Die Aktie von Charter Communications(CHTR) ist seit ihrem 52-Wochen-Hoch um mehr als 46 % gefallen, da die Marke Spectrum, die rund 32 Millionen Kunden in 41 Bundesstaaten mit Breitband-, Mobilfunk- und Videodiensten versorgt, gleichzeitig Spitzeninvestitionen und anhaltende Verluste bei den Breitbandabonnenten verkraftet.

Die Ergebnisse für das vierte Quartal 2025 zeigen sowohl das Problem als auch die Wende in einem Quartal: Charter hat 119.000 Internetkunden verloren, aber 428.000 Mobilfunkanschlüsse hinzugewonnen, zum ersten Mal seit Jahren einen Zuwachs von 44.000 Videokunden verzeichnet und ein EBITDA-Wachstum von 0,6 % für das gesamte Jahr erzielt, während gleichzeitig 11,66 Mrd. USD für Investitionen ausgegeben wurden - der anerkannte Höhepunkt eines zwei Generationen umfassenden Netzwerk-Investitionszyklus.

Dieser Spitzenwert von 11,66 Mrd. USD ist die Zahl, auf der der Bärenfall aufbaut, und es ist auch die Zahl, die bald verschwinden wird: Das Management hat die Investitionsausgaben bis 2028 auf unter 8 Mrd. USD pro Jahr gesenkt, was bei der derzeitigen Aktienzahl einem jährlichen freien Cashflow von etwa 28 USD pro Aktie entspricht.

Der Mechanismus, der hinter dieser Barmittelfreisetzung steht, sind zwei große Bauprogramme, die kurz vor dem Abschluss stehen: Der ländliche Glasfaserausbau, der auf 1,7 Millionen neue subventionierte Anschlüsse abzielt, wird bis Ende 2026 weitgehend abgeschlossen sein, und die Netzentwicklung, die die bestehenden Anlagen auf symmetrische Multi-Gigabit-Geschwindigkeiten aufrüstet, wird in diesem Jahr zu 50 % abgeschlossen sein, bevor sie im Jahr 2027 endet.

CEO Chris Winfrey erklärte auf der Telefonkonferenz für das vierte Quartal 2025 , dass der freie Cashflow von einem bereits beträchtlichen Betrag aus ansteigen wird", womit er den Rückgang der Investitionsausgaben direkt mit einer schrittweisen Verbesserung der Cashflow-Generierung in Verbindung bringt, die nach Ansicht des Managements im aktuellen Aktienkurs nicht zum Ausdruck kommt.

Die Übernahme von Cox Communications, die die Reichweite von Spectrum auf mehr als 70 Millionen Haushalte in den USA ausdehnen würde, hat die Prüfung durch die FCC und das DOJ bestanden und wartet auf die endgültige Genehmigung durch die kalifornische CPUC, wobei das Management an einem Zeitplan für den Abschluss Mitte 2026 festhält, in dem die Mobilfunk- und Videoverbreitung in der Cox-Ausleuchtzone wesentlich geringer ist als die bestehende Basis von Charter.

Charter hat außerdem Nick Jeffery, den ehemaligen CEO von Frontier Communications, der dort eine dokumentierte Trendwende beim Net Promoter Score herbeiführte, ab September 2026 als neuen Chief Operating Officer eingestellt, der sich auf die beiden spezifischen Bereiche konzentrieren soll, die das Management als Hemmschuh für die Erholung des Breitbandmarktes identifiziert hat: Value Messaging und Reputation des Kundendienstes.

Die Meinung der Wall Street zur CHTR-Aktie

Die Charter Communications-Aktie wurde von einer gespaltenen Analystenbasis als Wertfalle neu bewertet, aber die Neubewertung ist zu weit gegangen: Der Markt diskontiert das Unternehmen mit einem ungefähren 9,5-fachen des zukünftigen freien Cashflows, und das genau zu dem Zeitpunkt, an dem der FCF-Wendepunkt, auf den er seit Jahren gewartet hat, endlich eintritt.

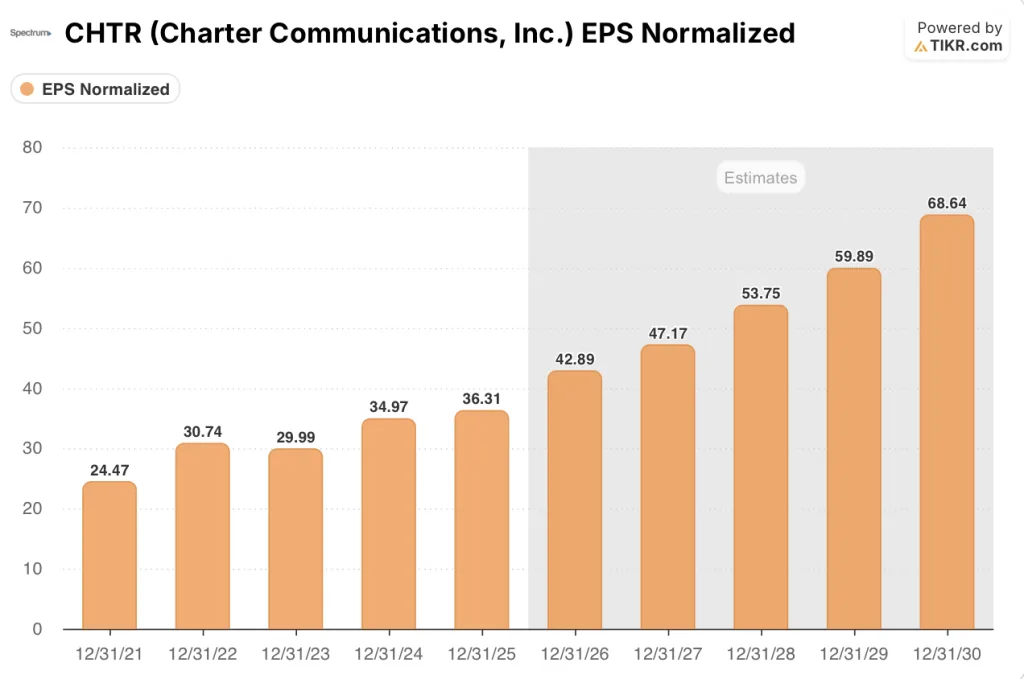

Das normalisierte EPS von Charter wird laut Konsensprognose um 18 % auf 42,9 $ im Jahr 2026 und um weitere 10 % auf etwa 47 $ im Jahr 2027 steigen, was ausschließlich auf Aktienrückkäufe und Kostendisziplin statt auf Umsatzwachstum zurückzuführen ist, während der FCF von 5 Mrd. $ im Jahr 2025 auf etwa 6,8 Mrd. $ im Jahr 2027 und etwa 7,9 Mrd. $ im Jahr 2028 ansteigen soll, da der CapEx-Gleitpfad planmäßig verläuft.

Fünf Käufe, neun Haltungen, zwei Underperforms und drei Verkäufe bei 15 Analysten spiegeln eine echte Meinungsverschiedenheit an der Börse wider: Die Bullen unterschreiben die FCF-Normalisierung, während die Bären die Verschlechterung der Breitbandabonnenten und das Risiko der Cox-Integration einpreisen, die gleichzeitig eintreten.

Die Spanne zwischen dem hohen Kursziel von 455 $ und dem niedrigen Kursziel von 150 $ spiegelt die gesamte Bandbreite dieser Debatte wider, die an beiden Enden davon abhängt, ob die Reduzierung der Investitionsausgaben real ist und ob die Übernahme von Cox eine Größenordnung schafft oder das Leverage-Risiko erhöht.

Mit einem Kurs von etwa 9,5x Forward Free Cash Flow gegenüber einer fünfjährigen historischen Spanne von 15 bis 20x und einem konsensmäßigen FCF-Wachstum von 34% im Jahr 2027 erscheint die Charter Communications-Aktie für Anleger, die glauben, dass der CapEx-Zyklus wirklich seinen Höhepunkt erreicht hat und die Cash-Generierung glaubwürdig ist, stark unterbewertet.

Wenn sich die Verluste bei den Breitbandabonnenten im Jahr 2026 beschleunigen, anstatt sich zu stabilisieren, wird die EBITDA-Wachstumsverpflichtung gebrochen, bevor die FCF-Normalisierung eintritt, und das Leverage Ratio von 4,15x lässt nur begrenzten Spielraum für Fehler.

Die Ergebnisse des ersten Quartals 2026 am 24. April sind der erste Test: Achten Sie auf die Netto-Neukundenzahlen im Internet, bei denen eine Verbesserung des Kurses die derzeit im Aktienkurs verankerte These des ewigen Rückgangs direkt in Frage stellt.

Was sagt das Bewertungsmodell aus?

Das TIKR-Modell entwickelt drei verschiedene Pfade ausgehend vom aktuellen Kurs: Der niedrige Fall zielt auf etwa 504 $, eine Gesamtrendite von ~113 %, die auf einer Umsatz-CAGR von 0,8 % und einer Nettogewinnspanne von ~12 % beruht, wobei allein die Normalisierung der Investitionsausgaben eine Bewertung rechtfertigt, die mehr als doppelt so hoch ist wie die heutige.

Der mittlere Fall zielt auf ca. 418 $, eine ~77%ige Gesamtrendite, bei der die Ausgaben für den Aufbau ländlicher Gebiete und die Weiterentwicklung des Netzes enden und ca. 3,5 Mrd. $ an jährlichen Barmitteln freisetzen; und der hohe Fall zielt auf ca. 746 $, eine ~215%ige Rendite, bei der Cox-Synergien, mobiles Wachstum und die Stabilisierung des Breitbandnetzes die Umsatzerlöse genau dann wieder beschleunigen, wenn die Kosten für den Aufbau des Netzes wegfallen.

In allen drei Szenarien ist die Lücke zwischen dem heutigen Kurs und sogar dem konservativen Ziel dieselbe Geschichte: ein Unternehmen, für das prognostiziert wird, dass es im Jahr 2028 einen freien Cashflow von ca. 8 Mrd. USD erwirtschaften wird und dessen Marktkapitalisierung bei 45 Mrd. USD liegt. Mit einem FCF von etwa 6x 2028 ist die Aktie von Charter Communications selbst im mittleren Fall unterbewertet - und im unteren Fall gilt dieses Urteil selbst dann, wenn die Einnahmen nie wieder nennenswert steigen.

Der gesamte Fall bricht zusammen, wenn die CapEx-Reduzierung nicht planmäßig eintritt, da ohne sie der FCF-Wendepunkt, der alle drei Szenarien antreibt, nie erreicht wird.

Was richtig laufen muss

- CapEx wird auf dem geführten Gleitpfad von 11,4 Mrd. $ im Jahr 2026 auf unter 8 Mrd. $ im Jahr 2028 gesenkt, wodurch die ~28 $ pro Aktie an jährlichem FCF freigesetzt werden, die das Management ausdrücklich als primären Werttreiber für die Aktionäre bezeichnet hat

- Cox schließt Mitte des Jahres 2026 und Charter setzt erfolgreich Spectrum-Preise und -Pakete in der Cox-Fläche ein, wo die Mobilfunkdurchdringung deutlich geringer ist als in der bestehenden Charter-Basis, was zu einem sofortigen Umsatzanstieg pro Haushalt führt, ohne dass zusätzliche Investitionen in das Netz erforderlich sind.

- Die Verluste bei den Breitband-Internet-Teilnehmern stabilisieren sich, da der Wettbewerb im Bereich des drahtlosen Festnetzzugangs abflacht, sich der Wohnungsbau von den mehrjährigen Tiefstständen erholt und das symmetrische Multi-Gig-Netz Charter eine Produktdifferenzierung bietet, die es noch nicht in großem Umfang vermarktet

- Spectrum Mobile hält das zweistellige Wachstum bei den Anschlüssen aufrecht, wobei die Gewinnspannen bei den Mobilfunkdiensten von 34 % weiter steigen, da die Verlagerung des Datenverkehrs um ca. 90 % auf das Charter-eigene WiFi- und CBRS-Netz zu anhaltenden Kosteneffizienzen in großem Maßstab führt.

Was schiefgehen könnte

- Die Festnetzkonkurrenz von T-Mobile und AT&T kommt nicht zum Stillstand, und der Verlust von Breitbandteilnehmern beschleunigt sich bis 2026 und in das Jahr 2027 hinein, was ein Wachstum des EBITDA verhindert, selbst wenn die Investitionsausgaben sinken, und das Finanzmodell zerbricht, bevor die FCF-Normalisierung eintreten kann

- Die CPUC in Kalifornien verzögert oder blockiert den Abschluss der Cox-Übernahme, wodurch sich die Synergien aus der Cox-Integration um 12 bis 18 Monate verschieben und Charter die Übergangskosten bei stagnierenden Umsätzen ohne ausgleichenden Größenvorteil tragen muss.

- Der Verschuldungsgrad von 4,15x lässt nur eine begrenzte Flexibilität zu, wenn das EBITDA enttäuscht, und die Verpflichtung, den Verschuldungsgrad innerhalb von drei Jahren nach Abschluss der Übernahme auf 3,5 bis 3,75x zu senken, schränkt das Tempo der Aktienrückkäufe genau zu dem Zeitpunkt ein, an dem sich die Aktie in der Nähe ihrer mehrjährigen Tiefstände befindet.

- Die operativen Verbesserungen von Nick Jeffery, die auf die Erholung des NPS und die Klarheit der Wertschöpfungsbotschaften abzielen, brauchen länger, als der Starttermin im September 2026 impliziert, und verzögern die Verbesserung des Kundenerlebnisses, die das Management als das fehlende Bindeglied zwischen Produktüberlegenheit und Breitbandbindung identifiziert

Sollten Sie in Charter Communications, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die CHTR-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Charter Communications, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CHTR-Aktie auf TIKR → kostenlos