Wichtige Daten zur Humana-Aktie

- 52-Wochen-Spanne: $163 bis $315

- Aktueller Kurs: $205

- Mittleres Kursziel: $210

- Höchstes Kursziel: $333

- TIKR-Modellziel (Dez. 2030): $724

Was ist passiert?

Humana Inc.(HUM), einer der größten Medicare Advantage (MA)-Versicherer in den Vereinigten Staaten - MA ist das staatlich finanzierte Programm, durch das private Versicherer die Pflege für Erwachsene über 65 Jahre verwalten - sitzt bei 205,14 $, da die regulatorische Untergrenze für die Gewinnerholung in den Jahren 2027-2028 gerade wesentlich verstärkt wurde.

Am 7. April beschloss das Centers for Medicare and Medicaid Services (CMS) eine durchschnittliche Erhöhung der Vergütungssätze für Medicare Advantage-Pläne im Jahr 2027 um 2,48 %, was weit über der im Januar vorgeschlagenen, fast flachen Erhöhung um 0,09 % liegt, die den gesamten Managed-Care-Sektor in den freien Fall schickte.

Einschließlich einer 2,5%igen Anpassung der Risikobewertungszahlungen, die an den Gesundheitszustand der Mitglieder geknüpft sind, erreicht die effektive Gesamterhöhung etwa 5%, was zu zusätzlichen Zahlungen an die Branche in Höhe von mehr als 13 Mrd. USD im Jahr 2027 führt und das ungünstigste Finanzierungsszenario vom Tisch fegt.

Wells Fargo stufte die Humana-Aktie aufgrund dieser Nachricht von "Underweight" auf "Equal Weight" hoch, hob das Kursziel von 206 auf 227 US-Dollar an und erhöhte seine Gewinnschätzungen für 2027 um etwa 27 %, wobei insbesondere darauf hingewiesen wurde, dass die Erholung der Medicare Advantage-Marge im Jahr 2027 etwa 40 % der Humana-Gewinne ausmachen würde.

Chief Executive Officer Jim Rechtin erklärte in der Telefonkonferenz für das vierte Quartal 2025, dass "wir uns verpflichtet haben, eine stabile und überzeugende Marge für Medicare Advantage zu erzielen und das Ertragspotenzial des Geschäfts bis 2028 freizusetzen", und knüpfte die Erholungsthese an eine spezifische dreijährige operative Laufzeit, die nun eine günstigere Finanzierungsgrundlage hat.

Die CMS-Erleichterung kommt, da Humana im Jahr 2026 einen Gegenwind in Höhe von etwa 3,5 Mrd. USD aus dem CMS-Qualitätsbewertungssystem "Stars"aufnimmt, das die Bonuszahlungen an die Versicherer festlegt - ein Gegenwind, den das Management explizit als reversibel bezeichnet hat, wenn Humana bis zum Vertragsjahr 2028 wieder ein Rating im oberen Quartil erreicht.

Humana konnte seine Medicare Advantage-Mitgliedschaft während des letzten jährlichen Einschreibungszeitraumsum etwa 1 Million Mitglieder (ca. 20 %)steigern, wobei mehr als 70 % der neuen Verkäufe aus Wechslern von Konkurrenzplänen stammten, was eine wachsende Ertragsbasis schafft, wenn diese Kohorte reift und sich die Marketingkosten im zweiten Jahr normalisieren.

Die Meinung der Wall Street zur HUM-Aktie

Die endgültige Festlegung des CMS-Satzes entlastet nicht nur den kurzfristigen Druck auf die Humana-Aktie - sie restrukturiert auch die Glaubwürdigkeit des normalisierten EPS von über 25 US-Dollar, das das Unternehmen für 2028 in Aussicht gestellt hat, und verwandelt eine spekulative Erholungsthese in eine mit einer regulatorischen Grundlage.

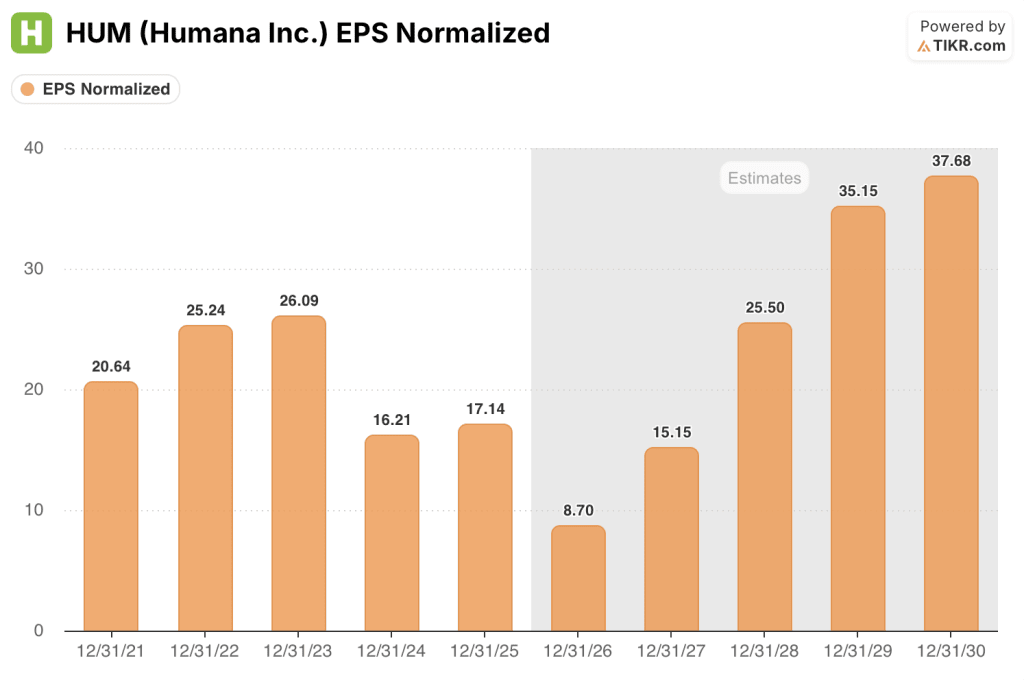

Der normalisierte Gewinn je Aktie von Humana von 17,14 $ im Jahr 2025 schrumpft unter dem Gegenwind der Stars auf etwa 9 $ im Jahr 2026, aber die konsensuale Erholung auf etwa 15 $ im Jahr 2027 und etwa 26 $ im Jahr 2028 hat jetzt Rückenwind durch den Tarif: Die effektive CMS-Erhöhung von 5 % verringert die Tiefe der Leistungskürzungen, die das Management andernfalls zum Schutz der Margen vornehmen müsste.

Sechsundzwanzig Analysten bewerten die Humana-Aktie mit vorsichtiger Überzeugung: 6 Käufe, 2 Outperforms, 16 Holds und 2 Sells, bei einem durchschnittlichen Kursziel von 210 $, was bei den aktuellen Kursen ein Aufwärtspotenzial von etwa 2 % impliziert - ein Konsens, der die Unsicherheit über das Tempo der Margennormalisierung einpreist und nicht die Ansicht, dass die Ertragskraft 2028 gebrochen ist.

Die Spanne zwischen dem Höchstwert von 333 $ und dem Tiefstwert von 146 $ verdeutlicht die eigentliche Debatte: Die Bullen setzen auf ein EPS von mehr als 25 $ im Jahr 2028 und eine Rückkehr zu Margen von mehr als 3 %, wenn sich die Sterne normalisieren; die Bären preisen das Risiko ein, dass das Mitgliederwachstum im Jahr 2026, das sich zu etwa 30 % auf 3,5-Sterne-Verträge konzentriert, die Erholung der Sterne verzögert und die Margen bis 2027 unterdrückt.

Mit einem Kurs von etwa 8x des Konsenswerts für das EPS 2028 von etwa 26 $ gegenüber einem historischen Kurs-Gewinn-Verhältnis, das in Zeiten stabiler MA-Margen im Durchschnitt deutlich über 15x liegt, erscheint die Humana-Aktie für Anleger mit einem Zweijahreshorizont und der Geduld, ein Tiefpunktjahr 2026 abzuwarten, stark unterbewertet.

Die operativen Daten des Managements zu Beginn des Jahres 2026 bestätigen, dass die Erholung wie geplant verläuft: Die Beschwerden der Mitglieder bei Medicare gingen im Januar im Vergleich zum Vorjahr zurück, obwohl eine Million neuer Mitglieder aufgenommen wurden, die Abschlussquoten der Gesundheitsrisikobewertung verbesserten sich und die transaktionsbezogenen Net Promoter Scores stiegen an - alles Star-relevante Kennzahlen, die direkt in den Bonuszahlungszyklus 2027 einfließen.

Wenn sich die Trends bei der medizinischen Inanspruchnahme über das in der Prognose enthaltene Kostenwachstum im hohen einstelligen Bereich hinaus beschleunigen, sinkt die Gewinnspanne der MV im Jahr 2026 unter die Gewinnschwelle und drückt den freien Cashflow, der zur Finanzierung des Mitgliederzuwachses erforderlich ist.

Die Ergebnisse des ersten Quartals 2026 am 29. April sind der erste harte Datenpunkt: Die Leistungsquote im Verhältnis zu den 90,4 % für das Gesamtjahr 2025 ist die Zahl, die man im Auge behalten muss, ebenso wie jede Korrektur der Mitglieder- oder Margenprognose für 2026, die darauf hindeuten würde, dass die Talsohle der Stars tiefer verläuft als vom Management angegeben.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR bewertet die Humana-Aktie bis Ende 2030 mit ca. 724 $, untermauert durch eine CAGR der Einnahmen von ca. 9 % und eine CAGR des Gewinns pro Aktie von ca. 13 %, da sich die Margen der Krankenversicherungen nach dem Tiefpunkt im Jahr 2026 normalisieren - Annahmen, die heute wesentlich mehr Unterstützung finden als zu dem Zeitpunkt, als der Tarifvorschlag vom Januar die Leistungen im gesamten Sektor der Krankenversicherungen zu drücken drohte.

Da der mittlere Fall eine Gesamtrendite von ca. 253 % gegenüber dem aktuellen Stand und einen annualisierten IRR von ca. 21 % impliziert, macht eine Erholung der Gewinnspannen der Krankenkassen auf den Bereich von über 3 %, den Rechtin auf dem Investorentag 2025 in Aussicht stellte, die Humana-Aktie mit einem Konsens-EPS von ca. 8x 2028 stark unterbewertet.

Die Frage ist nicht, ob die Erholung eintritt - das Management hat sich dazu verpflichtet, das Zinsumfeld unterstützt sie jetzt, und die operativen Daten stimmen. Die Frage ist, wie schnell sich der Gegenwind von 3,5 Mrd. $ Stars im Jahr 2027 umkehrt, oder zieht er sich bis ins Jahr 2028 hin und drückt die Talsohle tiefer als die aktuelle Schätzung des Gewinns pro Aktie von 9 $ im Jahr 2026?

Was richtig laufen muss

- Die effektive CMS-Tariferhöhung von 5 % für 2027 ermöglicht es Humana, die Leistungsstrukturen zu stabilisieren und das Risiko der Mitgliederfluktuation zu verringern, das in der Vergangenheit durch Leistungskürzungen verursacht wurde.

- Die Leistung der Stars kehrt bis zum Vertragsjahr 2028 in das oberste Quartil zurück, wie vom Management prognostiziert, und verwandelt den Gegenwind von 3,5 Mrd. USD im Jahr 2026 in einen Rückenwind im Zeitraum 2027-2028

- Die Kohorte von etwa 1 Million neuer Mitglieder im Jahr 2026 durchläuft die Wirtschaftskurve: Die Akquisitionskosten normalisieren sich im zweiten Jahr, die MLR (Medical Loss Ratio, der Anteil der Prämienzahlungen an den Leistungsansprüchen) verbessert sich, da die Pflegemanagementprogramme greifen, und die Risikobewertungen passen sich nach oben an, da chronische Erkrankungen erfasst werden

- CenterWell, das Humana-Segment für Primärversorgung und Apotheken, generiert einen zusätzlichen Zuwachs durch die erweiterte Mitgliederbasis, wobei das Management insbesondere die Apotheke als "signifikanten Rückenwind" im Jahr 2026 bezeichnet

Was schiefgehen könnte

- Die medizinische Inanspruchnahme im Jahr 2026 tendiert über das in der Prognose enthaltene Kostenwachstum im hohen einstelligen Bereich hinaus, was die Gewinnspanne der MA unter die Gewinnschwelle drückt und die vom Management in den Finanzierungsplan für 2026 eingebauten Verbesserungen der Kapitaleffizienz belastet

- Die Verbesserung der Stars verzögert sich über das Vertragsjahr 2028 hinaus: Jeder weitere Zyklus, der unter dem 75. Perzentil liegt, verlängert die Gewinntalsohle und drückt auf das EPS-Ziel für 2028, von dem das aktuelle 8x-Multiple abhängt.

- Ungefähr 30 % der neuen Mitglieder im Jahr 2026 in Verträgen mit weniger als 4 Sternen haben unerkannte chronische Erkrankungen, die sich noch nicht in den Risikobewertungen widerspiegeln, was kurzfristig zu schlechteren MLRs als erwartet führt und die vom Management skizzierte kohortenökonomische Verbesserung verzögert

- Das Zugeständnis des CMS-Risikomodells - das Wells Fargo ausdrücklich als Beseitigung eines großen Ertragsüberhangs bezeichnet hat - wird rückgängig gemacht oder schrittweise eingeführt, wodurch die Schätzungen für 2027 zurückgesetzt werden und der Abschlag auf die Tiefststände vom Januar wieder auflebt.

Sollten Sie in Humana Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die HUM-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Humana Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der HUM-Aktie auf TIKR → kostenlos