Wichtige Daten zur Colgate-Palmolive-Aktie

- 52-Wochen-Spanne: $75 bis $99

- Aktueller Kurs: $86

- Mittleres Kursziel: $95

- Höchstes Kursziel: $105

- TIKR-Modell-Ziel (Dez. 2030): $128

Was ist passiert?

Colgate-Palmolive(CL), das Konsumgüterunternehmen, das hinter der am weitesten verbreiteten Zahnpastamarke der Welt steht - die in fast 60 % aller Haushalte weltweit zu finden ist -, wird mit 85,81 $ gehandelt und liegt damit etwa 9 % unter dem Niveau von vor einem Jahr, obwohl das Unternehmen gerade einen Rekord-Cashflow erzielt und offiziell seinen Wachstumsplan bis 2030 vorgestellt hat.

Die Ergebnisse für das vierte Quartal 2025 fielen besser aus als erwartet: Colgate-Palmolive verzeichnete zum ersten Mal in diesem Jahr ein organisches Umsatzwachstum in allen vier Geschäftskategorien - Mundpflege, Körperpflege, Haushaltspflege und Tiernahrung - sowie eine Steigerung des Absatzes in allen Geschäftsbereichen außer Nordamerika.

Hill's Pet Nutrition, die wissenschaftlich fundierte Premium-Tiernahrungssparte, die von rund 3 Mrd. USD Umsatz im Jahr 2020 auf knapp über 4,5 Mrd. USD im Jahr 2025 expandierte, verzeichnete im vierten Quartal ein zugrunde liegendes Wachstum von über 5 %, wenn man die geplante Abwicklung der Private-Label-Verträge herausrechnet.

CEO Noel Wallace erklärte auf der Telefonkonferenz zu den Ergebnissen des vierten Quartals 2025, dass "die Flexibilität und Widerstandsfähigkeit, die wir in unser Betriebsmodell eingebaut haben, effektiv funktioniert, um den Wert für unsere Aktionäre zu steigern", und verwies auf das auf Dollar basierende EPS-Wachstum, das in einem Jahr mit zollbedingtem Gegenwind, einer über den Erwartungen liegenden Rohstoffinflation und einem Wachstum in den USA in einer Kategorie, die unter dem historischen Niveau lag, erzielt wurde.

Im Gesamtjahr erwirtschaftete Colgate-Palmolive einen operativen Cashflow in Höhe von 4,2 Milliarden US-Dollar - ein Unternehmensrekord - und konnte dabei eine Bruttogewinnspanne von über 60 % beibehalten und die Dividende im 63.

Die Strategie 2030, die zusammen mit den Ergebnissen des vierten Quartals vorgestellt wurde, konzentriert sich auf KI-gestützte Innovationen, Omnichannel-Nachfragegenerierung und ein strategisches Wachstums- und Produktivitätsprogramm (SGPP), das auf Restrukturierungskosten in Höhe von 200 bis 300 Millionen US-Dollar abzielt, mit denen Reinvestitionen in Fähigkeiten und Margenausweitung im gesamten Unternehmen finanziert werden.

Die Meinung der Wall Street zur CL-Aktie

Der Markt bewertet die Colgate-Palmolive-Aktie als eine festgefahrene Klammer, aber was die Daten tatsächlich zeigen, ist ein Unternehmen, das in einem der volatilsten Konsumumgebungen der letzten Zeit ein Gewinnwachstum erzielt hat und nun mit stärkeren Fähigkeiten als je zuvor in einen fünfjährigen Investitionszyklus eintritt.

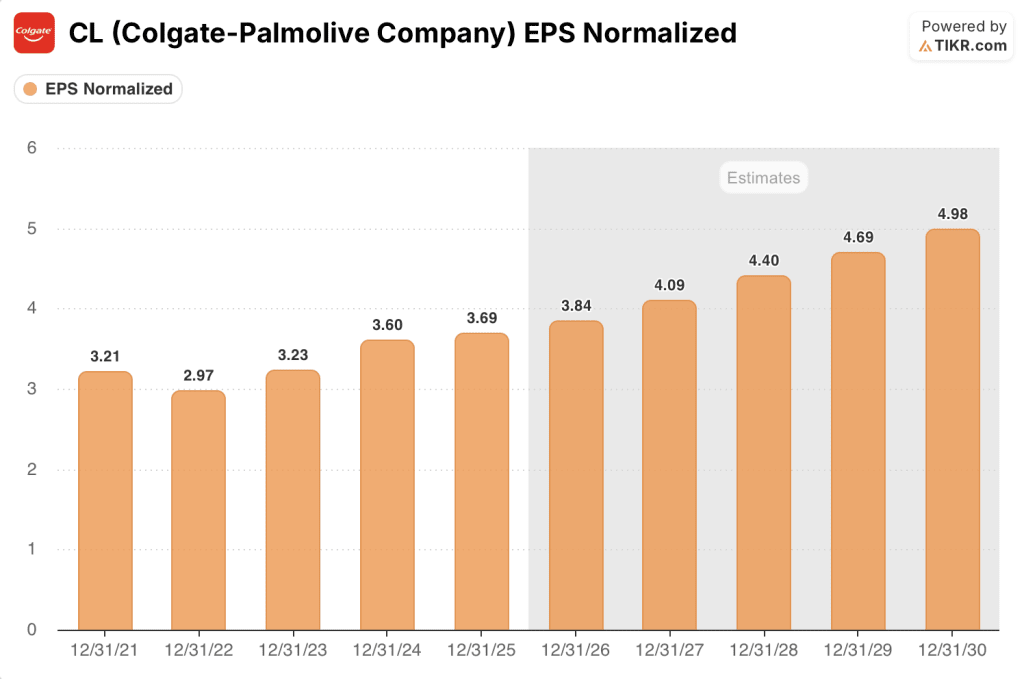

Der normalisierte Gewinn je Aktie von Colgate-Palmolive stieg von 3,6 US-Dollar im Jahr 2024 auf 3,69 US-Dollar im Jahr 2025 und wird voraussichtlich im Jahr 2026 etwa 4 US-Dollar erreichen, um dann bis 2030 auf etwa 5 US-Dollar anzusteigen - eine Entwicklung, die durch den Wachstumsmotor des Unternehmens unterstützt wird, das seinen Werbe-ROI durch KI-gesteuerte Daten-Clean-Rooms verdoppelte und im Jahr 2025 seine bisher höchste Medienkonversionsrate verzeichnete.

Mit 6 "Buy", 6 "Outperforms", 7 "Hold" und 1 "Sell" unter 19 Analysten ist die Überzeugung der Wall Street zwar positiv, aber gespalten: Das durchschnittliche Kursziel von 95,42 $ impliziert ein Aufwärtspotenzial von nur 11 % gegenüber dem aktuellen Niveau, was die Hausse für Anleger unterschätzt, die glauben, dass die 2030-Strategie eine erstklassige KGV-Neubewertung generiert, wenn sich die Trends der Kategorie normalisieren.

Die Zielspanne von 79 bis 105 US-Dollar spiegelt genau diese Debatte wider: Das untere Ende spiegelt ein Szenario wider, bei dem die Schwäche der US-Kategorie anhält und die organischen Umsätze am unteren Ende der Prognosespanne von 1 % bis 4 % für 2026 verharren, während das obere Ende die Preise in Nordamerika erholt und das KI-Produktivitätsprogramm die Erwartungen übertrifft.

Die Colgate-Palmolive-Aktie wird mit dem 22-fachen des voraussichtlichen Gewinns gehandelt, während der historische 5-Jahres-Durchschnitt für einen Compounder dieser Qualität eher bei dem 26-fachen liegt. Der Gewinn pro Aktie soll bis 2030 jährlich um etwa 6 % wachsen, und die Dividende wächst in 63 aufeinanderfolgenden Jahren, was ein Beweis für die Kapitaldisziplin ist.

Hills Daten-Sauberkeitsräume, die 70 % der US-Medienausgaben über Datenpartnerschaften mit Einzelhändlern im Jahr 2025 leiteten und die Konversionsraten im Marketing verdoppelten, haben bereits das ROI-Modell demonstriert, das das Management jetzt weltweit auf die Kernkategorien Mundpflege und Körperpflege von Colgate ausweitet - eine Fähigkeit, die der Markt noch nicht eingepreist hat.

Wenn das Wachstum in der US-Kategorie bis 2026 schwach bleibt und die Private-Label-Runde bei Hill's die Erholung des Volumens verzögert, könnten die Konsensschätzungen für den Gewinn pro Aktie sinken und die Neubewertungsthese ins Stocken geraten; der für 2026 erwartete Rückgang des freien Cashflows, der etwa 10 % unter dem Rekordwert von 2025 liegt, ist die Zahl, auf die man achten sollte, um erste Anzeichen für eine Belastung des Modells zu erkennen.

Die Einführung von Innovationen in Nordamerika im zweiten Quartal 2026, darunter neue Optic White- und Max Fresh-Varianten, wird der erste wirkliche Test dafür sein, ob die Premium-Innovationsoffensive der Strategie 2030 die schwächste Region des Unternehmens stabilisieren kann; das organische Wachstum in Nordamerika im zweiten Quartal ist die spezifische Zahl, die den Umschwung bestätigt oder verneint.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Szenario des TIKR-Modells, das von einem jährlichen Umsatzwachstum von etwa 3 % und einer EPS-Wachstumsrate von etwa 6 % bis zum Jahr 2030 ausgeht, führt zu einem Kursziel von etwa 128 USD für Colgate-Palmolive - eine Gesamtrendite von 49 % gegenüber dem aktuellen Niveau - wobei die internationale Expansion von Hill und die Produktivitätssteigerung bei SGPP die beiden Faktoren sind, die am ehesten darüber entscheiden, ob sich die Mid-Case- oder die High-Case-Annahme als richtig erweist.

Mit einem Termingewinn von etwa 22x bei einem Unternehmen, das einen jährlichen operativen Cashflow von 4,2 Mrd. $ erwirtschaftet, mit 63 aufeinanderfolgenden Jahren Dividendenerhöhungen und einem KI-Produktivitätsprogramm, das gerade in die Umsetzungsphase eintritt, ist die Colgate-Palmolive-Aktie für Anleger, die bereit sind, ein Übergangsjahr zu überstehen, unterbewertet.

Das Argument für die Colgate-Palmolive-Aktie hängt von einer Frage ab: Ändert die Strategie 2030 die Wachstumsrate, oder handelt es sich immer noch um ein Unternehmen mit einem niedrigen einstelligen Prozentsatz, das mit einem Abschlag gehandelt wird, weil der Markt zu Recht ein begrenztes Neubewertungspotenzial sieht?

Die Chance

- Hill's wuchs im Strategiezeitraum 2025 um fast 60 %, hat einen hohen einstelligen Marktanteil in den USA und ist auf europäischen, lateinamerikanischen und asiatischen Märkten tätig, auf denen die Marktdurchdringung nur einen Bruchteil der Position in den USA beträgt.

- Das SGPP-Produktivitätsprogramm, das durch Restrukturierungskosten in Höhe von 200 bis 300 Millionen US-Dollar finanziert wird, soll die organisatorische Komplexität reduzieren und die Einsparungen in Markeninvestitionen und -kapazitäten umleiten, wobei die Unternehmensleitung trotz anhaltenden Kostendrucks eine Steigerung der Bruttomarge im Jahr 2026 erwartet.

- KI-Clean-Rooms, die 70 % der Medienausgaben von Hill's in den USA abdecken, verdoppelten die Marketing-Konversionsraten im Jahr 2025, und die Geschäftsleitung ist aktiv dabei, das Modell auf die Kernkategorien Mundpflege und Körperpflege von Colgate in über 220 Ländern auszuweiten.

- Colgate Purple Zahnpasta, die in China mit Hilfe von KI entwickelt und validiert wurde und innerhalb von 12 Monaten in allen globalen Geschäftsbereichen eingeführt wurde, zeigt eine neue Innovationsgeschwindigkeit, die das Unternehmen vor fünf Jahren nicht hatte

- Ein operativer Cashflow in Rekordhöhe von 4,2 Milliarden US-Dollar im Jahr 2025, ein niedriger Verschuldungsgrad und 131 Jahre Dividendenzahlungen in Folge bieten die bilanzielle Flexibilität, um Fusionen und Übernahmen zu tätigen oder Rückkäufe zu beschleunigen, falls die Trends in den einzelnen Kategorien schwach bleiben.

Das Risiko

- Nordamerika bleibt die sichtbarste Schwachstelle des Unternehmens: Neun Kernkategorien waren im Oktober 2025 volumenmäßig rückläufig, das Verbrauchervertrauen in der Region ist fragil, und das Management hat es ausdrücklich vermieden, eine wesentliche Erholung in die Mitte seiner Prognose für 2026 einzubauen

- Die Schätzung des freien Cashflows für 2026 geht gegenüber dem Rekordwert von 2025 um etwa 10% zurück, da die SGPP-Kosten und die Investitionen in die Leistungsfähigkeit die kurzfristige Umwandlung belasten und die finanzielle Flexibilität einschränken, die in der Vergangenheit ein Puffer gegen Gewinneinbußen war

- Eine organische Umsatzprognose von 1 % bis 4 % für 2026 macht die Aktie anfällig für eine Abwärtskorrektur der Schätzung, falls sich die US-Kategorien bis zur Jahresmitte nicht stabilisieren, und die ungewöhnlich große Prognosespanne selbst ist ein Zeichen dafür, dass das Management nur eine begrenzte Zukunftsperspektive hat

- Der Ausstieg von Hill aus dem Private-Label-Geschäft führte im vierten Quartal 2025 zu einem Gegenwind von 360 Basispunkten und wird sich erst im zweiten Quartal 2026 vollständig auflösen, wodurch die tatsächliche Dynamik des Geschäftsbereichs verschleiert wird und die erste Jahreshälfte nur schwer genau zu lesen ist.

Sollten Sie in Colgate-Palmolive Company investieren?

Der einzige Weg, es wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die CL-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Colgate-Palmolive Company zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CL-Aktie auf TIKR → kostenlos