Kennzahlen zur Extra Space Aktie

- 52-Wochen-Spanne: $126 bis $155

- Aktueller Kurs: $147

- Mittleres Kursziel: $152

- Höchstes Kursziel: $178

- TIKR-Modell-Ziel (Dez. 2030): $200

Was ist passiert?

Extra Space Storage(EXR), der zweitgrößte Self-Storage-REIT des Landes mit mehr als 4.200 Immobilien, zeigt erste echte Anzeichen einer zyklischen Wende, und die Extra Space Storage-Aktie beginnt endlich, dies einzupreisen.

Der Gewinnbericht des Unternehmens für das vierte Quartal 2025 lieferte einen Kern-FFO (Funds from Operations, die Standard-Gewinnkennzahl für Real Estate Investment Trusts) von 2,08 US-Dollar pro Aktie, womit die Analystenschätzungen von 2,04 US-Dollar übertroffen wurden und ein Wachstum von 2,5 % gegenüber dem Vorjahr verzeichnet wurde.

Der Datenpunkt, auf den die Investoren gewartet hatten: 16 der 20 wichtigsten EXR-Märkte verzeichneten im vierten Quartal eine positive Entwicklung bei den Einzugsraten von Neukunden, verglichen mit nur 2 von 20 Märkten, die diese Schwelle ein Jahr zuvor überschritten.

Joe Margolis, CEO von EXR, erklärte in der Telefonkonferenz zu den Ergebnissen des vierten Quartals 2025, dass "wir uns hinsichtlich unserer Positionierung für 2026 besser fühlen als zu Beginn des Jahres 2025 und dass wir in der Lage sind, unsere Leistung allmählich zu steigern, wenn sich die Fundamentaldaten bis 2026 weiter verbessern", und nannte sowohl steigende Einzugsraten als auch ein moderateres Neuangebot als die beiden treibenden Kräfte.

Die Erholungsthese ist nicht unproblematisch: EXRs Kern-FFO-Prognose für 2026 liegt im Wesentlichen auf dem Niveau des Vorjahres, die Belegung der gleichen Filialen sank von 93,3 % auf 92,6 %, und die Stadt New York reichte im Februar eine Verbraucherschutzklage ein, in der sie "räuberische" Preispraktiken an den 60 New Yorker EXR-Standorten vorwarf, was einen regulatorischen Überhang zu einer bereits vorsichtigen Aufstellung hinzufügte.

Die Aktie von Extra Space Storage hat sich von ihrem 52-Wochen-Tief von 126 $ um etwa 17 % erholt, liegt aber immer noch etwa 5 % unter dem 52-Wochen-Hoch von 155 $, so dass sich die Bewertung in einem Bereich befindet, in dem die Erholungsthese und das Ausführungsrisiko in etwa gleich hoch bewertet sind.

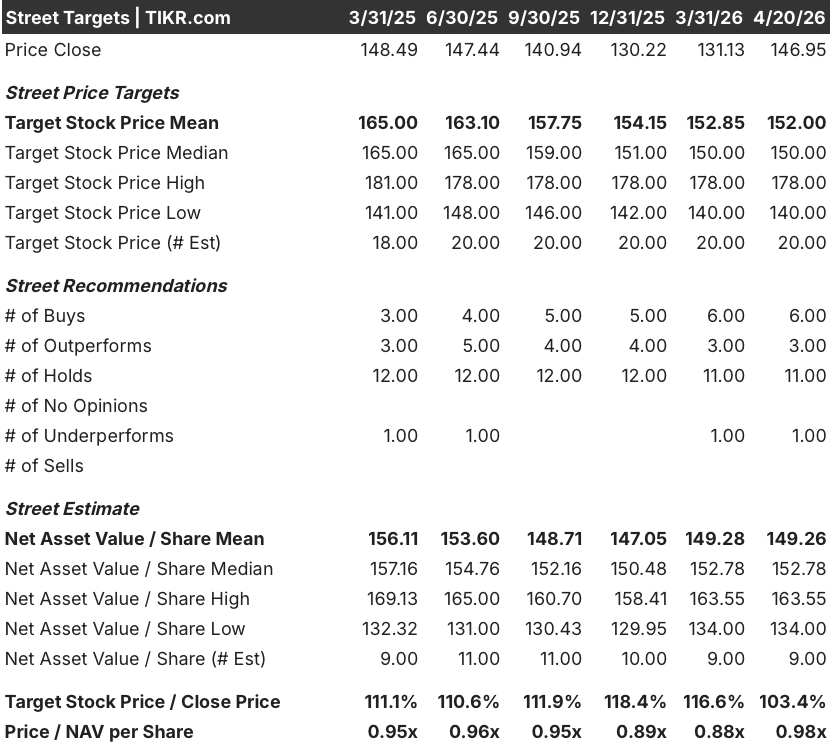

Die Meinung der Wall Street zur EXR-Aktie

Der Q4-Überschuss ist weniger wichtig als das darunter liegende Richtungssignal: Der operative Kurs von EXR entwickelt sich in eine Richtung, die eine deutliche Neubewertung rechtfertigt, selbst wenn das Management die Prognose für 2026 konservativ angesetzt hat.

Es wird erwartet, dass das EBITDA von EXR im Jahr 2026 um ca. 10 % auf etwa 2,42 Mrd. $ steigen wird, was eine deutliche Beschleunigung gegenüber dem Wachstum von ca. 5 % im Jahr 2025 darstellt, da die Normalisierung der Grundsteuer und die Abschwächung des neuen Angebots es ermöglichen, dass der operative Leverage sauberer durchfließt.

Der aktuelle Analystenkonsens spiegelt eher große Unsicherheit als Überzeugung wider: Mit 9 bullischen Bewertungen, 11 "Hold"-Ratings und 2 "Bearish"-Calls von 21 Analysten impliziert das durchschnittliche Kursziel von 152 $ nur ein Aufwärtspotenzial von etwa 3 % gegenüber dem aktuellen Niveau, wobei die Debatte vor allem davon abhängt, ob die Vermietungssaison 2026 die gleiche Umsatzbeschleunigung bringt, die in den beiden Vorjahren nicht erreicht wurde.

Das obere Kursziel von 178 $ und das untere Kursziel von 140 $ überspannen eine Spanne von 27 %, und diese Spanne ist kein Geräusch: Sie entspricht zwei unterschiedlichen Ergebnissen für die Vermietungssaison, nämlich einem, bei dem sich die Dynamik der Einzugsraten durch die Stabilisierung der Belegung fortsetzt, und einem, bei dem die makroökonomische Schwäche und das anhaltende Überangebot in Atlanta, Phoenix und Las Vegas den Erholungszeitraum um ein weiteres Jahr verlängern.

Mit einem Kurs von etwa 0,98x des Konsens-Nettoinventarwerts pro Aktie scheint die Aktie von Extra Space Storage unterbewertet zu sein, da das Unternehmen in der Vergangenheit bei sich verbessernden Betriebsumgebungen einen Aufschlag auf den Nettoinventarwert erzielt hat und die Erholung der Einzugsraten in 16 von 20 Märkten das stärkste positive Signal seit zwei Jahren ist.

Das NYC-Verbraucherschutzverfahren ist das Risiko, das im EBITDA-Modell nicht auftaucht: Wenn es zu strukturellen Preisbeschränkungen eskaliert oder sich auf andere Gerichtsbarkeiten ausweitet, droht dem bestehenden Kundenpreiserhöhungsprogramm, das die Monetarisierung der Mietpreise antreibt, eine regulatorische Obergrenze.

Das Umsatzwachstum im ersten Quartal 2026, das am 28. April erwartet wird, ist die einzige Zahl, die die Debatte entscheiden wird; jeder Wert über 1 % würde bestätigen, dass die Vermietungssaison schneller verläuft als der flache bis bescheidene Mittelwert, der in der Prognose enthalten ist.

Was sagt das Bewertungsmodell?

Das Mid-Case-Ziel des TIKR-Modells von ca. 200 $ pro Aktie, was einem Aufwärtspotenzial von ca. 36 % gegenüber dem aktuellen Niveau entspricht, basiert auf einem konservativen CAGR von 2 % für den Umsatz bis 2030 in Kombination mit einer Nettogewinnmarge von fast 35 %.

Mit einem Aktienkurs von 0,98x NAV und einer deutlichen Beugung des Zyklus scheint die Extra Space Storage-Aktie für Anleger, die die Geduld haben, die letzte Phase der Angebotsabsorption zu überstehen , unterbewertet.

Ob die Frühjahrs- und Sommervermietungssaison das EXR-Muster von zwei aufeinanderfolgenden Jahren mit stagnierenden bis rückläufigen Erträgen auf gleicher Ebene durchbricht, wird darüber entscheiden, ob es sich bei dem aktuellen NAV von 0,98 um einen echten Abschlag oder eine Wertfalle handelt.

Bullen-Fall

- Die Zuzugsraten waren in 16 von 20 Märkten im 4. Quartal 2025 positiv, verglichen mit nur 2 von 20 Märkten ein Jahr zuvor, das umfassendste Erholungssignal seit dem Höhepunkt des Überangebotszyklus

- Der EBITDA-Konsens für 2026 in Höhe von etwa 2,42 Mrd. USD impliziert ein Wachstum von etwa 10 %, angetrieben durch eine Normalisierung der Grundsteuer (die Steuern gingen im 4. Quartal 2025 um 3,4 % zurück) und ein kontrolliertes Kostenwachstum, das auf 2 % bis 3,5 % geschätzt wird

- Das Management hat das Überbrückungskreditportfolio auf 1,5 Mrd. USD erhöht und im Jahr 2025 netto 281 neue, von Dritten verwaltete Läden hinzugefügt, was zu einem diversifizierten Cashflow und einer Akquisitionspipeline führt, die von anderen Unternehmen ohne vergleichbare externe Wachstumsplattformen nicht erreicht werden kann

- Mitte Februar lag die Auslastung bei 92,5 % und die Einzugsraten stiegen um etwas mehr als 6 %, was darauf hindeutet, dass der mittlere Wert der Umsatzprognose ohne makroökonomischen Rückenwind erreicht werden kann.

Bear Case

- Der Kern-FFO-Prognose-Mittelwert von etwa 8,20 US-Dollar pro Aktie liegt trotz eines konstruktiven operativen Umfelds auf dem Niveau des Vorjahres und spiegelt die Vorsicht des Managements nach zwei aufeinanderfolgenden Jahren wider, in denen die Vermietungssaison unterdurchschnittlich verlief

- Die Preisbeschränkungen in Los Angeles County, die mit 40 Basispunkten zu Buche schlagen, stellen einen strukturellen Gegenwind für 2026 dar, und die Klage in New York, in der Strafen in Höhe von mehr als 5 Millionen US-Dollar gefordert werden, stellt ein Reputationsrisiko im größten städtischen Markt von EXR dar.

- Die Auslastung der gleichen Filialen liegt Ende 2025 bei 92,6 % und damit unter den 93,3 % von 2024, und eine weitere Abschwächung des Beschäftigungswachstums, insbesondere in den Märkten des Sonnengürtels, in denen EXR im Vergleich zu den Wettbewerbern übergewichtet ist, würde die Normalisierung der Nachfrage verzögern

- Neue Angebote belasten weiterhin den Norden New Jerseys, Las Vegas, Phoenix und Atlanta, und während die Lieferpipeline schrittweise schrumpft, ist das historische Muster, dass die Angebotsentlastung später eintrifft als in den Modellen angenommen

Sollten Sie in Extra Space Storage Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die EXR-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Extra Space Storage Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der EXR-Aktie auf TIKR → kostenlos