Wichtigste Statistiken

- Aktueller Kurs: ~$55

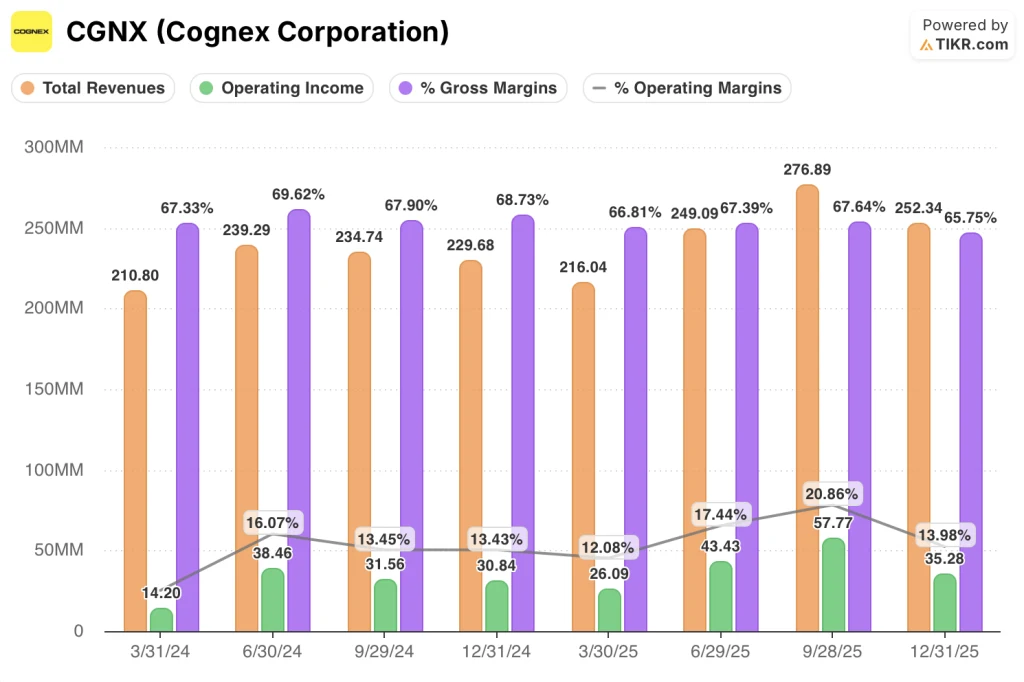

- Q4 2025 Umsatz: $252M, +10% YoY

- GJ 2025 Umsatz (wie berichtet): $994M, +9% YoY

- GJ2025 Bereinigtes EPS: $1,02, +38% YoY

- Q4 2025 Bereinigtes EPS: $0,27, +35% YoY

- Q4 2025 Bereinigte EBITDA-Marge: 22,7%, +420bps YoY (sechstes Quartal in Folge mit Wachstum)

- Umsatzprognose für Q1 2026: $235M-$255M (~13% Wachstum in der Mitte)

- Bereinigte EPS-Prognose für Q1 2026 (Mitte): ~$0,24, ~50% YoY-Wachstum

- TIKR-Modell-Kursziel: ~$94

- Implizites Aufwärtspotenzial: ~69% über ~5 Jahre (~12% auf Jahresbasis)

Cognex-Aktie verzeichnet im sechsten Quartal in Folge eine Margenausweitung, da die Erholung anhält

Die Cognex-Aktie(CGNX) erzielte im vierten Quartal 2025 einen Umsatz von 252 Mio. US-Dollar, was einem Anstieg von 10 % im Vergleich zum Vorjahr entspricht. Damit erreichte das Unternehmen ein Gesamtjahresergebnis von 994 Mio. US-Dollar und verzeichnete das erste organische Umsatzwachstum seit 2021.

Das bereinigte Ergebnis je Aktie für das Quartal lag bei 0,27 US-Dollar, was einem Wachstum von 35 % gegenüber dem Vorjahr entspricht, so CFO Dennis Fehr auf der Telefonkonferenz für das vierte Quartal.

Für das Gesamtjahr erreichte der bereinigte Gewinn pro Aktie 1,02 US-Dollar, was einem Anstieg von 38 % gegenüber dem Vorjahr entspricht, wobei das zugrunde liegende Geschäft (ohne einen einmaligen Vorteil aus einer kommerziellen Partnerschaft) einen Umsatz von 982 Mio. US-Dollar und einen bereinigten Gewinn pro Aktie von 0,97 US-Dollar erzielte, was einem Anstieg von 31 % gegenüber dem Vorjahr entspricht, so Fehr auf der Telefonkonferenz für das vierte Quartal.

Das Quartal wurde durch eine breit angelegte Stärke in den Endmärkten der Fabrikautomation angetrieben, wobei Amerika um 11%, Europa um 13% und Greater China um 7% auf Basis konstanter Wechselkurse zulegte, so Fehr.

Die Logistik verzeichnete das achte Quartal in Folge ein zweistelliges Wachstum, während die Unterhaltungselektronik im Gesamtjahr zweistellig wuchs und damit die ursprünglichen Erwartungen des Managements deutlich übertraf, so CEO Matt Moschner auf der Telefonkonferenz zum vierten Quartal.

Der Automobilsektor blieb der einzige Schwachpunkt mit einem Umsatzrückgang im hohen einstelligen Bereich, obwohl Moschner auf der Telefonkonferenz zum vierten Quartal erklärte, dass der Markt eine Talsohle erreicht hat und das Unternehmen für 2026 ein flaches bis niedriges einstelliges Wachstum erwartet.

Laut Moschner konnte Cognex im Jahr 2025 etwa 9.000 neue Kunden gewinnen, dreimal so viel wie im Jahr 2024, und das bei einer Kapitalrückgabe an die Aktionäre in Höhe von 206 Mio. USD, einschließlich Rückkäufen in Höhe von 151 Mio. USD, wobei der Vorstand eine zusätzliche Rückkaufsgenehmigung in Höhe von 500 Mio. USD genehmigt hat.

Für das erste Quartal 2026 prognostizierte Cognex einen Umsatz von 235 bis 255 Mio. USD, was einem Wachstum von etwa 13 % in der Mitte des Jahres entspricht, und ein bereinigtes Ergebnis je Aktie von 0,22 bis 0,26 USD, was einem Wachstum von etwa 50 % gegenüber dem Vorjahr in der Mitte des Jahres entspricht, so Fehr.

Cognex-Aktien werden bei $55 gehandelt. Das TIKR-Modell schätzt den fairen Wert auf ~94 $. Sehen Sie sich die vollständige Bewertungsaufschlüsselung auf TIKR an → kostenlos.

Cognex-Aktie: Operativer Leverage wird zur Story in der Gewinn- und Verlustrechnung

Die Cognex-Aktie beginnt das Jahr 2026 mit einer Gewinn- und Verlustrechnung, die einen frühen, aber echten operativen Leverage zeigt - zum ersten Mal seit mehreren Jahren wachsen die Erträge schneller als die Einnahmen.

Der Umsatz im 4. Quartal 2025 stieg im Vergleich zum Vorjahr um 10 % auf 252 Mio. USD und bildet damit die Grundlage für die nachfolgend dargestellte Ausweitung des Betriebsergebnisses.

Die Bruttomarge lag im 4. Quartal 2025 bei 65,7 %, verglichen mit 67,6 % im 3. Quartal 2025 und 68,7 % im 4. Quartal 2024, was den Gegenwind durch den Produktmix widerspiegelt, der laut Fehr teilweise mit den Preisentscheidungen in China im Vorjahr zusammenhing, die sich inzwischen stabilisiert haben.

Das Betriebsergebnis im 4. Quartal 2025 belief sich auf 35 Mio. USD, ein Anstieg um 14,4 % gegenüber 31 Mio. USD im 4. Quartal 2024, und übertraf damit das Umsatzwachstum.

Die operative Marge erreichte im 4. Quartal 2025 14,0 %, verglichen mit 13,4 % im 4. Quartal 2024, und setzte damit den Wachstumstrend im Jahresvergleich fort, trotz des Rückgangs gegenüber den 20,9 % im dritten Quartal.

Die Entwicklung der Margen für das Gesamtjahr zeigt ein klareres Bild: Die operativen Margen stiegen von 12,1 % in Q1 2025 auf 17,4 % in Q2, 20,9 % in Q3 und 14 % in Q4, wobei die saisonale Abschwächung in Q4 mit historischen Mustern übereinstimmt und die Expansionsrate des bereinigten EBITDA in sechs aufeinanderfolgenden Quartalen mit 22,7 % für das Quartal intakt bleibt.

Bewertungsmodell und Aufschlüsselung der Szenarien

Das TIKR-Modell bewertet die Cognex-Aktie mit ~$94, was ein Gesamtrenditepotenzial von ca. 69 % ausgehend vom aktuellen Kurs von ~$55 über einen Zeitraum von ca. 5 Jahren oder etwa 12 % auf Jahresbasis bedeutet.

Das Mid-Case-Modell geht von einem Umsatz-CAGR von ~8% und einer Nettogewinnmarge von 21% aus, eine Kombination, die voraussetzt, dass Cognex sowohl das Kostensenkungsprogramm als auch die mehrjährige Penetrationsmöglichkeit in seinen fünf Endmärkten umsetzt.

Der Bericht für dieses Quartal untermauert das Setup: Die Erholung des Umsatzes wird bestätigt, das bereinigte EBITDA erreicht 20%+, ein ganzes Jahr früher als ursprünglich geplant, und das Kostensenkungsprogramm in Höhe von $35M-$40M bietet eine glaubwürdige kurzfristige Brücke zum Ziel einer Margen-Run-Rate von 25% bis Ende 2026.

Der Investment Case der Cognex-Aktie ist nach diesem Bericht deutlich stärker als noch vor einem Jahr, und zwar nicht wegen einer einzigen Zahl, sondern weil die Margenerholung nicht mehr nur theoretisch ist - sechs aufeinanderfolgende Quartale der Expansion und ein angehobenes durchgängiges EBITDA-Ziel von 25-31 % signalisieren, dass die Umgestaltung des Betriebsmodells dauerhafte Ergebnisse liefert.

Die zentrale Frage für die Cognex-Aktie ist, ob die Erholung des Umsatzes im mittleren bis hohen einstelligen Bereich aufrechterhalten werden kann, während das Kostenprogramm eine ausreichende Margenverbesserung bringt, um bis Ende 2026 ein EBITDA von 25 % zu erreichen, bevor das Portfolio ausläuft und Crossix-ähnliche Einmaleffekte die Basislinie verzerren.

Was richtig laufen muss

- Die jährliche OpEx-Reduzierung in Höhe von 35 bis 40 Mio. USD muss im ersten Halbjahr 2026 weitgehend umgesetzt werden, damit sich die Margenvorteile im dritten Quartal bemerkbar machen - der Zeitplan, zu dem sich Fehr auf der Telefonkonferenz im vierten Quartal verpflichtet hat.

- Das Wachstum in der Unterhaltungselektronik, das 2025 über alle Kunden hinweg zweistellig war, muss sich 2026 im hohen einstelligen bis zweistelligen Bereich halten, da sich die Lieferkette verschiebt und die Aktualisierungszyklen der Geräte anhalten.

- Die Halbleiterindustrie muss sich in H2 2026 wie erwartet beschleunigen und die Rotation von den drei Endmärkten, die das Wachstum 2025 angetrieben haben, auf eine breitere Basis einschließlich eines Vertikals, das das Management eher als kapazitätsgetrieben denn als penetrationsgetrieben bezeichnet, vollenden

- Die ~9.000 neuen Kunden, die 2025 hinzukamen, müssen sich 2026 in einen erweiterten Share of Wallet umwandeln, den Moschner in der Telefonkonferenz im vierten Quartal als die nächste Phase der Kundenakquisitionsstrategie bezeichnete

Was noch schief gehen könnte

- Das Logistikgeschäft schwächt sich nach acht aufeinanderfolgenden Quartalen mit zweistelligem Wachstum auf eine mittlere bis hohe einstellige Rate im Jahr 2026 ab, was zu einem erheblichen Gegenwind im umsatzstärksten Endmarkt von Cognex führt

- Durch den Wegfall von 22 Mio. USD Umsatz (Handelsgeschäft in Japan, Mobile SDK) entfallen margenschwache, aber reale Umsätze, und Fehrs illustrative Basislinie von ~965 Mio. USD bedeutet, dass die ausgewiesene Wachstumsrate im Jahr 2026 genau geprüft werden muss, um organisches Wachstum von Basiseffekten zu trennen

- Die Bruttomarge sank im 4. Quartal 2025 auf ca. 66 %, und die einmaligen Mixvorteile aus dem Jahr 2025 dürften sich laut Fehr 2026 nicht in vollem Umfang wiederholen, was den Aufwärtstrend bei den COGS einschränkt

- Die Erholung in der Automobilindustrie bleibt geografisch uneinheitlich, wobei Europa immer noch rückläufig ist und das Management nicht bereit ist, einen bedeutenden Aufschwung zu prognostizieren, so dass ein Markt, der 2024 zweistellig war, 2026 nur ein flaches bis niedriges einstelliges Wachstum aufweisen wird

Sollten Sie in die Cognex Corporation investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die CGNX-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Cognex Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CGNX-Aktie auf TIKR → kostenlos