Eckdaten

- Aktueller Kurs: ~$325

- Q4 2025 Umsatz: $6,1B, +10% YoY

- Q4 2025 Bereinigtes EPS: $3,40, +8% YoY

- Umsatz für das Gesamtjahr 2025: $23,5 Mrd., +8% YoY

- Bereinigtes EPS für das Gesamtjahr 2025: $12,91, +6% YoY

- Umsatzprognose 2026: +5% bis +8% berichtet; +4% bis +7% organisch

- 2026 Prognose für das bereinigte EPS: $14,50 bis $16,50 (+~20% gegenüber dem Vorjahr in der Mitte)

- TIKR-Modell-Kursziel: ~$385

- Implizites Aufwärtspotenzial: ~19%

WESCO International Aktie Q4 2025 Ergebnisaufschlüsselung

Die WESCO International-Aktie(WCC) schloss das Jahr 2025 mit einem Rekordumsatz von 6,1 Mrd. USD im vierten Quartal ab, ein Plus von 10 % gegenüber dem Vorjahr, das auf ein organisches Wachstum von 9 % und ein Rekordquartal von 1,2 Mrd. USD allein aus dem Verkauf von Rechenzentren zurückzuführen ist.

Der bereinigte Gewinn je Aktie für das Gesamtjahr lag bei 12,91 $, ein Plus von 6 % gegenüber 2024, und der bereinigte Gewinn je Aktie für das vierte Quartal lag bei 3,40 $, ein Plus von 8 % für das Quartal.

Die dominierende Geschichte im Quartal war das Segment Communications & Security Solutions, das ein ausgewiesenes Umsatzwachstum von 17 % und ein organisches Wachstum von 14 % erzielte, angetrieben von WESCO Data Center Solutions, wo der Umsatz im vierten Quartal um mehr als 30 % stieg.

Für das gesamte Jahr erreichte der Umsatz im Bereich Rechenzentren 4,3 Milliarden US-Dollar, was einem Anstieg von ca. 50 % entspricht und etwa 18 % des Gesamtumsatzes des Unternehmens ausmacht, so David Schulz, Executive Vice President und CFO, auf der Telefonkonferenz zum Ergebnis des vierten Quartals.

Der Auftragsbestand bei CSS beendete das Jahr auf einem Rekordniveau und stieg im Vergleich zum Vorjahr um fast 40 %, was darauf hindeutet, dass es im wichtigsten Wachstumsbereich des Unternehmens in nächster Zeit keine Verlangsamung geben wird.

EES verzeichnete im vierten Quartal ein ausgewiesenes und organisches Umsatzwachstum von 9 %, wobei das Baugewerbe im niedrigen zweistelligen Bereich und das OEM-Geschäft im mittleren zweistelligen Bereich zulegte und damit drei aufeinander folgende Quartale mit Wachstum in den Bereichen Bau, Industrie und OEM verzeichnete.

UBS blieb der Schwachpunkt: Im vierten Quartal wuchs der organische Umsatz nur um 3 %, wobei das Versorgungsgeschäft aufgrund der Stärke der IOUs im mittleren einstelligen Bereich wuchs, während das Breitbandgeschäft im Vergleich zum Vorjahr im hohen einstelligen Bereich zurückging.

Die bereinigte EBITDA-Marge sank im vierten Quartal um etwa 120 Basispunkte im Vergleich zum Vorjahr, was auf den Preisdruck bei Transformatoren und die hohen Lagerbestände der Kunden zurückzuführen ist.

Das Management geht davon aus, dass die Umsätze mit öffentlichen Stromversorgern bis Ende 2026 wieder wachsen werden, nicht früher.

Was die Kapitalrückflüsse betrifft, so kündigte WESCO eine Erhöhung der jährlichen Stammdividende um mehr als 10 % auf 2 USD pro Aktie oder rund 100 Mio. USD auf Jahresbasis an.

Das Unternehmen prognostiziert für 2026 ein bereinigtes EPS von 14,50 bis 16,50 $, was einem Wachstum von etwa 20 % in der Mitte entspricht, und einen freien Cashflow von 500 bis 800 Mio. $ gegenüber 54 Mio. $ im Jahr 2025.

Der vorläufige Umsatz pro Arbeitstag im Januar 2026 stieg im Vergleich zum Vorjahr um etwa 15 %, wobei der Wachstumsmix in den einzelnen Segmenten weitgehend mit der Leistung im vierten Quartal übereinstimmte, so CEO John Engel auf der Gewinnbenachrichtigung.

WESCO International-Aktie: Was die Finanzzahlen zeigen

Die Gewinn- und Verlustrechnung für das vierte Quartal zeigt ein stabiles Bild der Margen: Die WESCO International-Aktie generiert eine Hebelwirkung durch eine steigende Umsatzbasis, aber eine Ausweitung der Bruttomarge bleibt angesichts der Zusammensetzung und des Wettbewerbsdrucks im Versorgungssektor schwer zu erreichen.

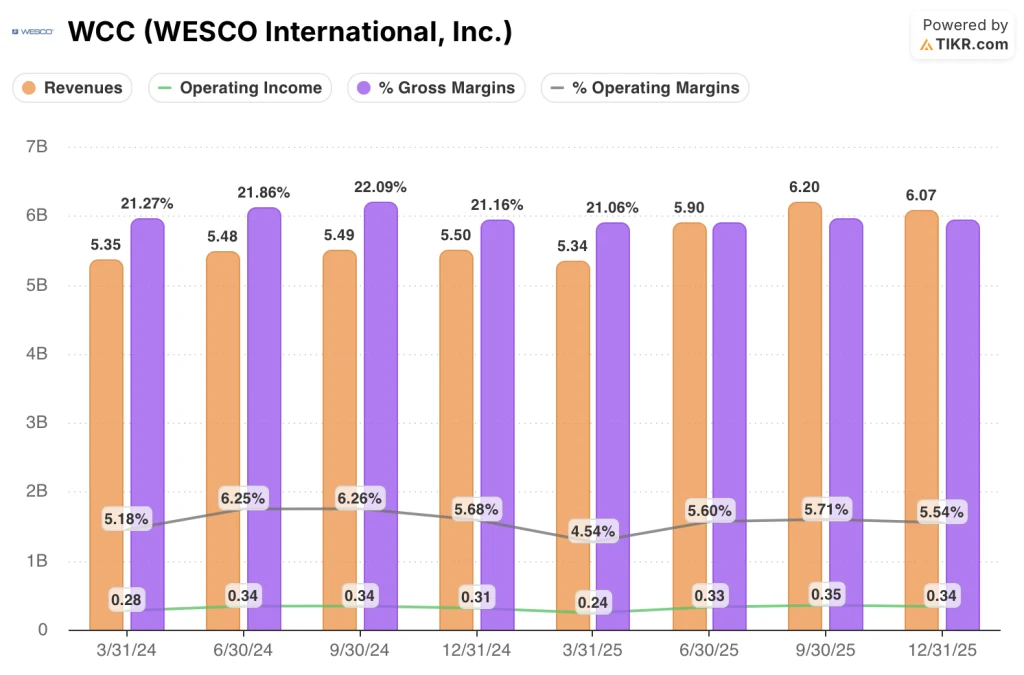

Der Umsatz im 4. Quartal lag mit 6,1 Mrd. $ um 10,3 % über dem Vorjahreszeitraum und war damit die stärkste Wachstumsrate in den acht Quartalen, die in der Gewinn- und Verlustrechnung sichtbar sind.

Die Bruttomarge lag im vierten Quartal bei 21,2 % und blieb damit gegenüber dem vierten Quartal 2024 unverändert und entspricht der Spanne von 21,1 % bis 21,3 %, die in den meisten der letzten acht Quartale zu beobachten war.

Das Betriebsergebnis belief sich im vierten Quartal auf 340 Mio. USD, ein Plus von 7,6 % gegenüber dem Vorjahr, und erholte sich von einem Tiefstand von 240 Mio. USD im ersten Quartal 2025, als das Betriebsergebnis um 12,4 % zurückging.

Die operative Marge lag im vierten Quartal bei 5,5 %, gegenüber 4,5 % im ersten Quartal 2025, aber immer noch unter der Spanne von 5,7 % bis 6,3 %, die das Unternehmen in den ersten drei Quartalen des Jahres 2024 erzielte.

Die Entwicklung der operativen Marge in den letzten vier Quartalen: 4,5 %, 5,6 %, 5,7 %, 5,5 % - ein Erholungsbogen, der im vierten Quartal gegenüber dem dritten Quartal leicht ins Stocken geriet.

Bewertungsmodell

Das TIKR-Modell bewertet die WESCO International-Aktie mit einem Kursziel von ca. 385 $, was ein Aufwärtspotenzial von ca. 19 % gegenüber dem aktuellen Kurs von 325 $ bedeutet.

Das Mid-Case-Modell geht von einem CAGR der Einnahmen von 4,4 % und einer Nettogewinnmarge von 3,5 % bis 2035 aus, was einen leichten Anstieg gegenüber der Nettogewinnmarge von 2,8 % darstellt, die WESCO sowohl in den zurückliegenden Einjahres- als auch Zehnjahreszeiträumen erzielte.

Der Bericht für das vierte Quartal stärkt den Investitionsfall auf der obersten Ebene: 10 % Umsatzwachstum mit einem Rekordauftragsbestand in allen drei Segmenten ist genau das, was das Modell braucht, um selbst seine Low-Case-Annahmen zu erreichen.

Das Risiko für die These ist nicht die Umsatzlinie. Es geht darum, ob WESCO das Volumenwachstum endlich in eine nachhaltige Ausweitung der Bruttomarge umwandeln kann, was im Jahr 2025 trotz eines organischen Umsatzwachstums von 9 % nicht der Fall war.

Mit einem für 2026 prognostizierten EPS-Wachstum von 20 % und einem Umsatzwachstum von 15 % pro Arbeitstag im Januar scheint die WESCO International-Aktie attraktiver positioniert zu sein als der annualisierte IRR von 3,7 % im Mid-Case-Modell vermuten lässt, aber das gilt nur, wenn sich die Bruttomarge in die richtige Richtung bewegt.

Die zentrale Spannung, die dieser Ergebnisbericht erzeugt: WESCO International erzielte im vierten Quartal einen Rekordumsatz und einen Rekordauftragsbestand, doch die Bruttomarge ist seit acht aufeinanderfolgenden Quartalen im Wesentlichen unverändert geblieben, und der Markt wartet darauf, dass sich die Größe endlich in eine Marge umsetzt.

Was richtig laufen muss

- Der Umsatz mit Rechenzentren wächst bis 2026 auf einer Basis von 4,3 Mrd. US-Dollar weiter im mittleren Zehnerbereich, wodurch das CSS-Segment, in dem die bereinigte EBITDA-Marge im Jahresvergleich bereits um 50 Basispunkte auf 9,1 % gestiegen ist, weiter an Größe gewinnt.

- Die Dynamik der IOUs, die sich von einem niedrigen einstelligen Wert im zweiten Quartal auf einen zweistelligen Wert im vierten Quartal beschleunigt hat, setzt sich bis 2026 fort und gleicht die verbleibende Belastung durch die öffentliche Stromversorgung aus, was UBS wieder in die Nähe ihrer historischen EBITDA-Marge bringt.

- Der Preiserhöhungszyklus für 2026 (Q4-Meldungen mit einem Anstieg von 125% gegenüber dem Vorjahr, durchschnittlich im mittleren einstelligen Bereich) schlägt sich tatsächlich im Umsatz und in der Bruttomarge nieder, im Gegensatz zu 2025, als nur 2 Preiserhöhungspunkte aus ähnlichen Erwartungen realisiert wurden

- Der freie Cashflow wandelt sich von 54 Mio. USD im Jahr 2025 in den prognostizierten Bereich von 500 bis 800 Mio. USD, da sich die Forderungen normalisieren und das Betriebskapital nur halb so schnell wächst wie der Umsatz

Was noch schief gehen kann

- Die Bruttomarge bewegt sich seit acht Quartalen in Folge zwischen 21,1 % und 21,3 %; wenn der Projektmix und der Wettbewerbsdruck im Bereich der öffentlichen Stromversorgung bis 2026 anhalten, wird es schwieriger, das angestrebte EPS-Wachstum von 20 % an der Spitze der Erfolgsrechnung zu erreichen

- Es wird nicht erwartet, dass die öffentlichen Stromkunden bis Ende 2026 zu einem Umsatzwachstum zurückkehren, was bedeutet, dass UBS noch mindestens drei weitere Quartale lang die Marge belasten wird.

- Das 4,3-Milliarden-Dollar-Geschäft mit Rechenzentren sieht sich in der ersten Jahreshälfte 2026 mit härteren Jahresvergleichen konfrontiert, da der Umsatz mit Rechenzentren im ersten Quartal 2025 um 70 % gestiegen ist; Schulz merkte auf der Telefonkonferenz an, dass die Dollarbeträge im Jahr 2026 voraussichtlich "relativ konsistent nach Quartalen" sein werden, was bedeutet, dass sich die Wachstumsrate drastisch verringern wird, selbst wenn das absolute Volumen gleich bleibt

- Die EPS-Prognose für 2026 von $14,50 bis $16,50 schließt explizit alle zukünftigen Tarifauswirkungen aus, und WESCO betreibt ein großes, global ausgerichtetes Vertriebsmodell, das direkt von Kostensteigerungen bei den Lieferanten betroffen ist

Sollten Sie in WESCO International, Inc. investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die WCC-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um WESCO International, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der WCC-Aktie auf TIKR → kostenlos