Wichtigste Erkenntnisse:

- Tesla lieferte im ersten Quartal 2026 358.023 Fahrzeuge aus, was einem Rückgang von etwa 13 % gegenüber dem Vorjahr entspricht. Das Unternehmen wird mit dem 191-fachen des voraussichtlichen Gewinns gehandelt, was nur dann Sinn macht, wenn man glaubt, dass sich die Autonomie- und Robotik-Erzählung in großem Maßstab bewahrheitet.

- Rivian bestätigte für das Gesamtjahr 2026 eine Auslieferungsprognose von 62.000 bis 67.000 Fahrzeugen. Dieses Ziel setzt voraus, dass sich die Auslieferungen in den verbleibenden drei Quartalen gegenüber dem ersten Quartal fast verdoppeln, was fast vollständig von der R2-Rampe in der zweiten Jahreshälfte abhängt.

- Die Kursziele der Analysten liegen bei beiden Aktien nahe an den aktuellen Kursen. Die interessantere Frage ist, welche Annahmen sich hinter diesen Zielen verbergen und ob beide Unternehmen diese Ziele tatsächlich erreichen können.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Beide Aktien haben eine harte Zeit hinter sich. Tesla(TSLA) ist seit seinen Höchstständen Ende 2024 stark gefallen, obwohl sich die Aktie im letzten Jahr aufgrund des Optimismus über Elon Musk und der Begeisterung für autonomes Fahren mehr als verdoppelt hat. Rivian(RIVN) hat sich nach Jahren der schmerzhaften Verwässerung und Lieferengpässen stabilisiert und wird um 17 $ gehandelt, wobei das Konsensziel der Wall Street kaum über dem aktuellen Kurs liegt.

Der Vergleich ist ungewöhnlich, weil sich diese Unternehmen nicht in der gleichen Phase befinden. Tesla ist der weltweit führende Hersteller von Elektrofahrzeugen und positioniert sich jetzt auch als KI- und Robotikunternehmen. Rivian ist ein Startup-Unternehmen, das noch keinen Gewinn erwirtschaftet hat, Barmittel verbrennt und seine Zukunft auf einen mittelgroßen SUV setzt, der noch nicht auf dem Markt ist.

Die Gegenüberstellung der beiden Unternehmen ist gerade wegen dieser Asymmetrie nützlich, denn sie zwingt Sie dazu, sich klar darüber zu werden, welches Risiko Sie mit den beiden Unternehmen tatsächlich eingehen.

Sofortige Schätzung des fairen Wertes eines Unternehmens (kostenlos mit TIKR) >>>

Zwei unterschiedliche Einnahmequellen

Tesla verkauft Elektrofahrzeuge für den Massenmarkt, allen voran das Model 3 und das Model Y, die zusammen über 96 % des vierteljährlichen Liefervolumens ausmachen. Aber bei der Tesla-Investitionsthese für 2026 geht es nicht wirklich um diese Fahrzeuge. Es geht um Full Self-Driving, das Robotaxi-Programm, das derzeit in Austin unbeaufsichtigt getestet wird, und Optimus, den humanoiden Roboter, den Elon Musk als das potenziell wertvollste Produkt bezeichnet hat, das das Unternehmen je gebaut hat.

Die Energiespeicherung, zu der die Powerwall für Privathaushalte und das Megapack für Versorgungsunternehmen gehören, erwirtschaftete im Jahr 2025 einen Jahresumsatz von über 10 Milliarden US-Dollar und ist eines der am schnellsten wachsenden Segmente.

Die Aktie wird aufgrund all dieser Faktoren gleichzeitig gehandelt, weshalb sie trotz einer nachlaufenden EBIT-Marge von nur 4,6 % mit einem 191-fachen KGV gehandelt wird.

Rivian verkauft Premium-Elektro-LKWs und SUVs, in erster Linie den R1T-Pickup und den R1S-SUV, die sich an Käufer richten, die ein abenteuerfähiges Elektrofahrzeug wollen und bereit sind, dafür zu bezahlen. Das Unternehmen hat auch einen Lieferwagenvertrag mit Amazon, der ein gewisses Grundvolumen liefert.

Rivian ist immer noch nicht profitabel, mit einer nachlaufenden Bruttomarge von nur 2,7 % und einer EBIT-Marge von etwa -67 %. Der gesamte Investitionsfall hängt davon ab, ob der R2, ein erschwinglicherer SUV der Mittelklasse mit einem Preis ab 45.000 USD, schnell genug hochgefahren werden kann, um eine nachhaltige Wirtschaftlichkeit zu erreichen.

Was die Registerkarte Schätzung zeigt

Die Registerkarte "TIKR-Schätzungen" zeigt, wie unterschiedlich die Wachstumskurven für die einzelnen Unternehmen aussehen, und - was noch wichtiger ist - wie unterschiedlich die Konfidenzintervalle sind.

Für Tesla erwarten die Analysten im Jahr 2026 einen Umsatz von ca. 102 Mrd. $, was einem Wachstum von ca. 8 % entspricht, gefolgt von ca. 120 Mrd. $ im Jahr 2027, wenn sich die Liefermengen erholen und die Energiespeicherung weiter zunimmt. Der EPS-Konsens liegt bei etwa 2,03 $ für 2026 und steigt auf etwa 2,75 $ im Jahr 2027, wobei eine Gewinnbeschleunigung durch eine Erholung der Marge erwartet wird, da sich der Fahrzeugmix verbessert und die FSD-Abonnementeinnahmen steigen.

Die Herausforderung besteht darin, dass bei einem 191-fachen des voraussichtlichen Gewinns selbst dieser Gewinnwachstumsverlauf eine jahrelange fehlerfreie Ausführung voraussetzt, bevor die Bewertung konventionell vertretbar wird.

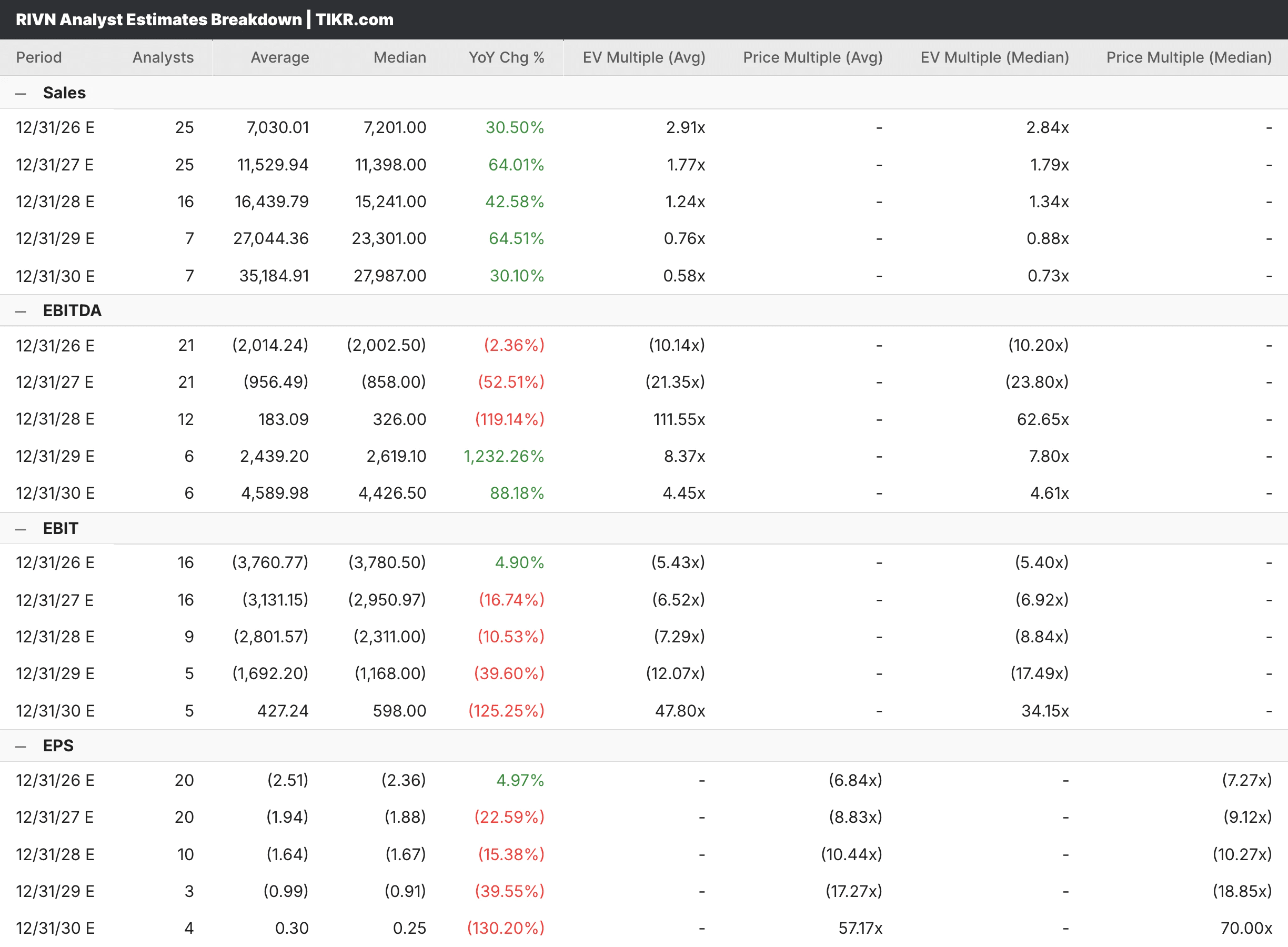

Bei Rivian ist das Ertragsbild in Bezug auf die Wachstumsrate dramatischer. Die Analysten erwarten für 2026 einen Umsatz von etwa 7 Mrd. $, der um etwa 30 % wächst und sich dann im Jahr 2027 bei steigenden R2-Volumen auf etwa 11,5 Mrd. $ fast verdoppelt. Der Gewinn pro Aktie bleibt mindestens bis 2027 tief im negativen Bereich, mit einem Konsens von etwa 2,51 $ im Jahr 2026 und 1,94 $ im Jahr 2027, was bedeutet, dass es hier ausschließlich darum geht, ob das Unternehmen den Weg zur Rentabilität findet, bevor es keine Startbahn mehr hat.

Das Kursziel des Street-Konsens liegt bei etwa 18 $ und damit kaum über dem heutigen Kurs, was darauf hindeutet, dass die Wall Street das Unternehmen auf dem derzeitigen Niveau eher als ausgewogen denn als überzeugend ansieht.

Forward-Bewertungen: Unterschiedliche Rahmen für unterschiedliche Unternehmen

Das traditionelle KGV ist der richtige Ausgangspunkt für Tesla, auch wenn die Zahl selbst schwer zu handhaben ist. Mit einem KGV von etwa 191 ist die Aktie für ein Ergebnis eingepreist, das eine dramatische Margenausweitung, Einnahmen aus dem autonomen Fahren und einen bedeutenden Beitrag von Optimus zu den Gewinnen in den nächsten Jahren voraussetzt. Das NTM EV/Umsatz-Multiple von etwa 14x spiegelt eine ähnliche Prämie wider.

Für Rivian gilt das KGV einfach nicht für ein Unternehmen, das Geld verliert, so dass das EV/Umsatzverhältnis die nützlichere Betrachtungsweise ist. Auf dieser Basis wird Rivian mit dem 2,9-fachen des voraussichtlichen Umsatzes gehandelt, was für ein Unternehmen, das in diesem Jahr ein Umsatzwachstum von 30 % und im darauffolgenden Jahr von 64 % erwartet, wirklich bescheiden ist.

Die Frage ist nicht, ob der Multiplikator angemessen ist, sondern ob das Wachstum tatsächlich eintritt, und das hängt fast ausschließlich davon ab, dass die R2-Einführung in der zweiten Hälfte des Jahres 2026 reibungslos verläuft.

Sehen Sie, was Analysten derzeit über die TSLA-Aktie denken (kostenlos mit TIKR) >>>

Was die TIKR-Modelle sagen

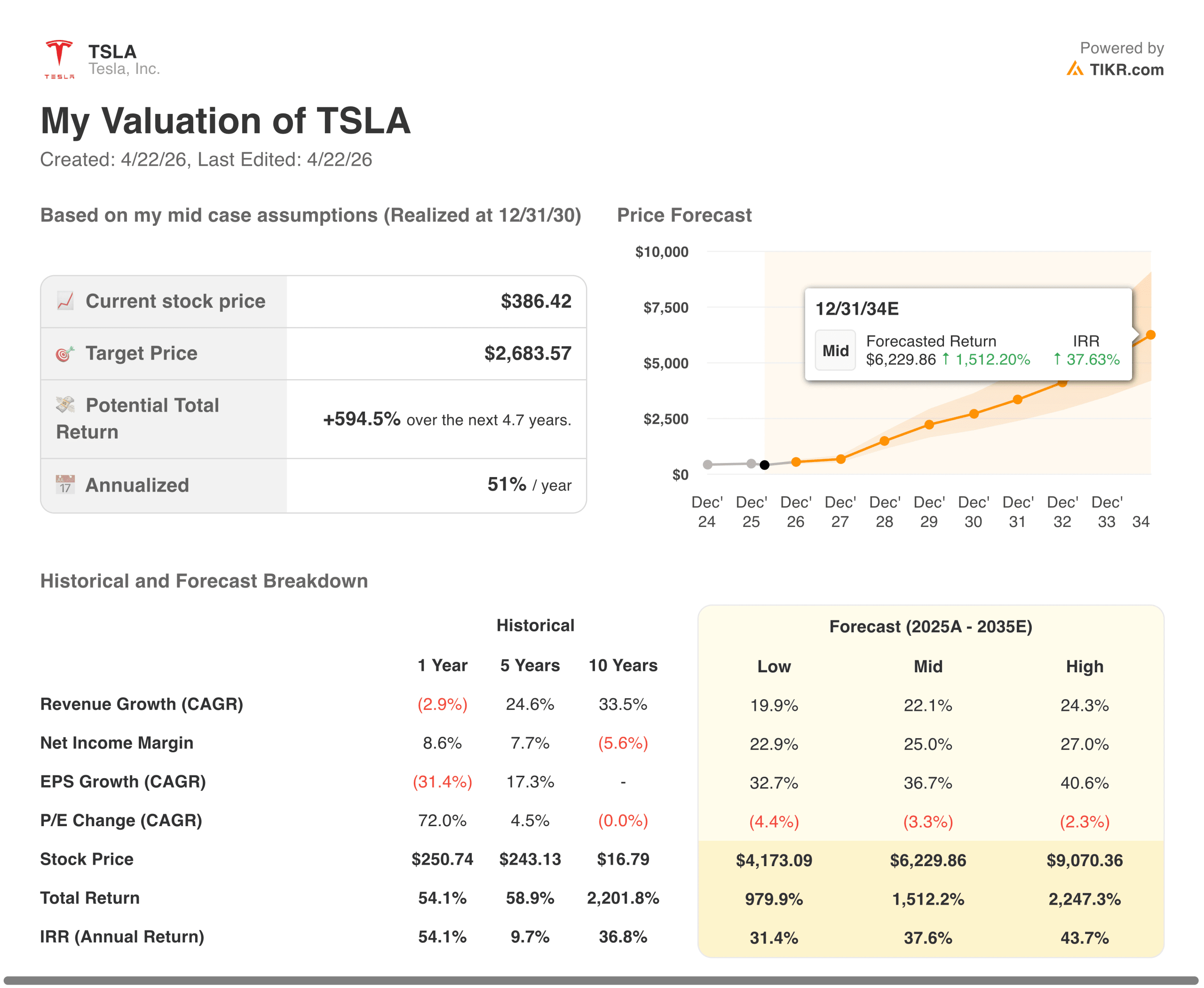

Das TIKR-Modell für Tesla sieht ein Kursziel von etwa 2.680 $ vor, was ein Aufwärtspotenzial von etwa 595 % gegenüber dem aktuellen Stand und eine annualisierte Rendite von etwa 51 % in den nächsten Jahren bedeutet.

Diese Zahl sieht schockierend aus, bis Sie verstehen, was darin enthalten ist: Das mittlere Szenario geht von einem jährlichen Umsatzwachstum von etwa 22 % bis 2035 und einer Nettogewinnspanne von 25 % aus, was im Wesentlichen darauf hindeutet, dass Tesla Autonomie und Energie in großem Umfang erfolgreich monetarisieren wird. Wenn Sie dieses Szenario für plausibel halten, ist die Renditerechnung außergewöhnlich. Wenn Sie es für zu optimistisch halten, ist im aktuellen Aktienkurs bereits eine Menge guter Nachrichten eingepreist.

Das TIKR-Modell für Rivian ist eines der ernüchternden Ergebnisse, die Sie auf der Plattform sehen werden. Das Mid-Case-Ziel ist tatsächlich negativ, was ein Szenario widerspiegelt, in dem das Unternehmen weiterhin Barmittel verbrennt, die R2-Rampe unter dem liegt, was zur Aufrechterhaltung des Geschäfts erforderlich ist, und die Aktie im Wesentlichen auf Null geht, bevor die Rentabilität erreicht wird.

Die annualisierte Rendite des Modells liegt knapp über 1 %, was bedeutet, dass der Basisfall für Rivian bei den aktuellen Preisen ein schlechtes risikobereinigtes Ergebnis darstellt. Der "High Case", bei dem der Konsens zum aggressiven Umsatzwachstum voll zum Tragen kommt, führt zu einem besseren Ergebnis, aber der Abstand zwischen dem Basisfall und dem "High Case" ist ungewöhnlich groß.

Das Fazit für Investoren

Tesla und Rivian sind als Investitionen nicht wirklich vergleichbar, weil sie als Unternehmen nicht vergleichbar sind. Tesla ist eine Wette darauf, ob die ehrgeizigste Technologie-Roadmap der Autoindustrie tatsächlich umgesetzt wird, und der Preis ist so hoch, dass man davon ausgeht, dass dies der Fall ist. Rivian ist eine Wette auf das Überleben und eine eventuelle Skalierung, deren Preis so hoch ist, dass der Basisfall im TIKR-Modell nicht einmal das Kapital deckt.

Was sie gemeinsam haben, ist das hohe Risiko und die hohe Empfindlichkeit gegenüber der Ausführung. Tesla ist darauf angewiesen, dass der Zeitplan für die Autonomie eingehalten wird und sich die Gewinnspannen erholen, wenn sich die Liefermengen wieder erholen. Rivian muss den R2 sauber einführen, schnell hochfahren und beweisen, dass sich die Wirtschaftlichkeit der Einheiten ausreichend verbessert, um den Cash-Burn zu stoppen, bevor die Bilanz zu einem Problem wird.

Beides ist keine Position für jemanden, der Sicherheit sucht. Tesla hat zumindest ein profitables Kerngeschäft, das eine gewisse Grundlage bietet. Bei Rivian ist das noch nicht der Fall, und das TIKR-Modell ist sich darüber im Klaren, was das für die wahrscheinliche Bandbreite der Ergebnisse bedeutet.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Wie viel Aufwärtspotenzial hat die TSLA-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!