Wichtige Statistiken für die Marvell-Aktie

- 52-Wochen-Spanne: $54 bis $168

- Aktueller Kurs: $166

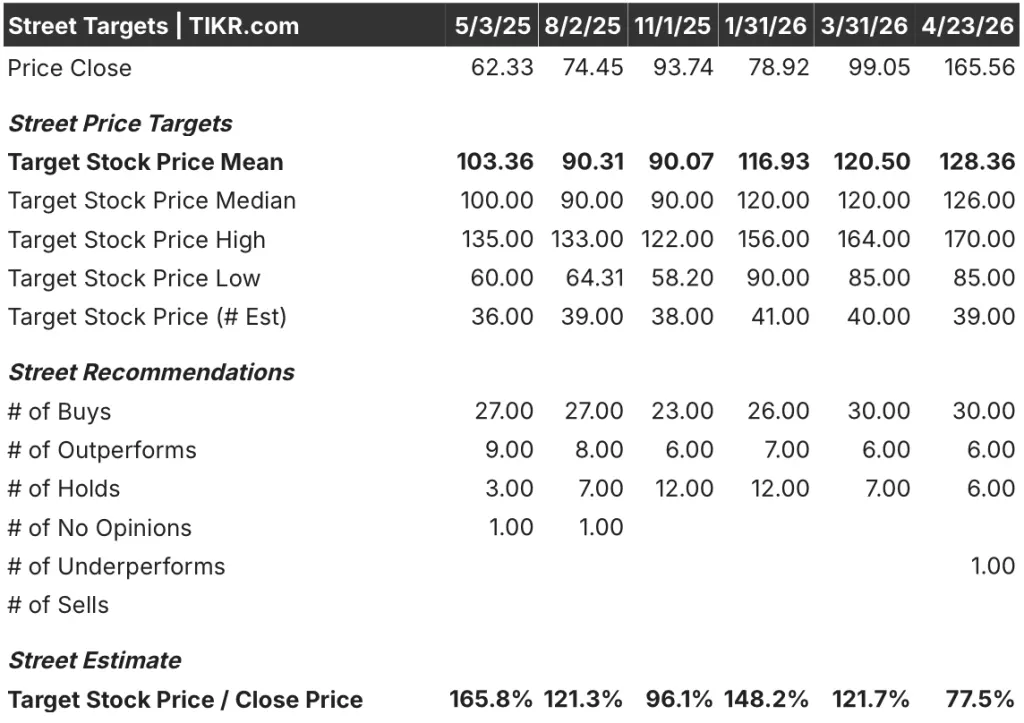

- Mittleres Kursziel: $128

- Höchstes Kursziel: $170

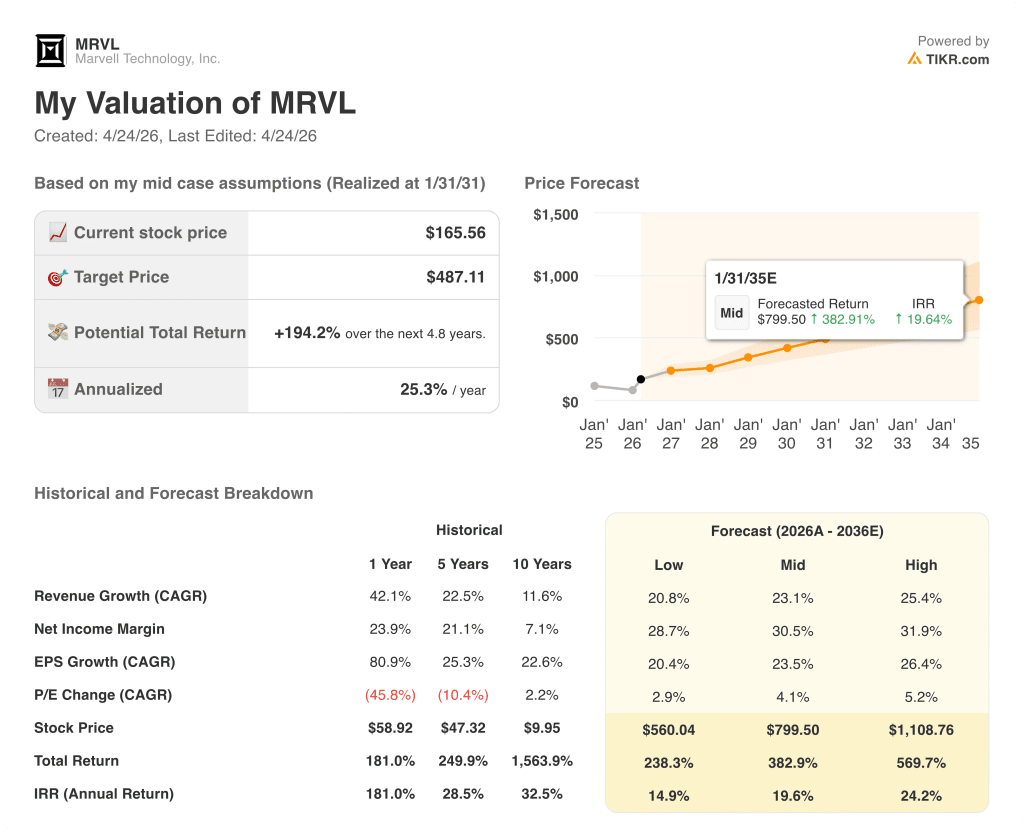

- TIKR-Modell-Ziel (Jan. 2031): $487

Was ist passiert?

Marvell Technology(MRVL), ein Halbleiterunternehmen, das sich auf Dateninfrastrukturchips für KI-, Cloud- und Telekommunikationsnetzwerke spezialisiert hat, verzeichnete im vierten Quartal des Geschäftsjahres 2026 einen Rekordumsatz von 2,219 Mrd. US-Dollar, wobei die Marvell-Aktie seit Jahresbeginn um über 40 % gestiegen ist, da die Analysten den möglicherweise aggressivsten Prognoserevisionszyklus im Halbleitersektor in diesem Jahr verarbeiten.

Diese Revision ist die eigentliche Story: Das Management hat seine Umsatzprognose für das Geschäftsjahr 2027 auf etwa 11 Mrd. US-Dollar angehoben, gegenüber 10 Mrd. US-Dollar im Dezember und 9,5 Mrd. US-Dollar im September, was die dritte Aufwärtskorrektur im Milliardenbereich in weniger als sechs Monaten darstellt.

Das Segment der Rechenzentren treibt die Revisionen immer weiter nach oben, wobei der Umsatz im Geschäftsjahr 2026 um 46 % gegenüber dem Vorjahr auf über 6 Mrd. US-Dollar anstieg. Für das Geschäftsjahr 2027 rechnet das Management nun mit einem Wachstum von 40 % und für das Geschäftsjahr 2028 mit fast 50 %, wenn sich der Gesamtumsatz des Unternehmens voraussichtlich auf 15 Mrd. US-Dollar belaufen wird.

Am 31. März kündigte Nvidia eine Kapitalbeteiligung in Höhe von 2 Milliarden US-Dollar an Marvell und eine strategische Partnerschaft über NVLink Fusion an, eine Netzwerkarchitektur, die es Marvells kundenspezifischen Chips ermöglicht, direkt mit Nvidias KI-Fabrik-Ökosystem zu interagieren, was die Positionierung von Marvells Plattform im Hyperscaler-Infrastruktur-Stack bestätigt.

Barclays stufte die Marvell-Aktie am 9. April separat auf "Overweight" hoch, erhöhte das Kursziel auf 150 US-Dollar und verwies insbesondere auf das optische Netzwerkgeschäft, indem es feststellte, dass sich die Zahl der optischen Ports 2026 verdoppeln und 2027 nochmals verdoppeln dürfte, was ein optisches Umsatzwachstum von rund 90 % für das Unternehmen in jedem der nächsten beiden Jahre bedeutet.

Auf der Telefonkonferenz für das vierte Quartal 2026 erklärte CEO Matthew Murphy: "Wir erwarten, dass der Umsatz mit Rechenzentren im Geschäftsjahr 2028 im Vergleich zum Vorjahr um fast 50 % steigen wird", und begründete dies mit bereits vorliegenden Bestellungen und einem neuen Tier-1-Hyperscaler-XPU-Programm, das in die Massenproduktion geht.

Die dreijährige Wachstumsarchitektur basiert auf vier Produktlinien, die gleichzeitig hochgefahren werden: optische Verbindungen, die von 800G auf 1,6T skalieren, kundenspezifisches Silizium (XPUs und XPU-attached Chips), das sich im Geschäftsjahr 2026 auf 1.5 Milliarden Dollar im Geschäftsjahr 2026 verdoppelt hat und sich bis zum Geschäftsjahr 2028 mindestens noch einmal verdoppeln soll, Ethernet-Switching für Rechenzentren mit einem Ziel von über 600 Millionen Dollar im Geschäftsjahr 2027 und die Co-Packaged-Optics (CPO)-Technologie von Celestial AI, eine neue Akquisition, die bis zum vierten Quartal des Geschäftsjahres 2028 voraussichtlich eine annualisierte Run-Rate von 500 Millionen Dollar erreichen wird.

Die Meinung der Wall Street zur MRVL-Aktie

Der Markt hat den größten Teil des Geschäftsjahres 2026 damit verbracht, die Umsatzentwicklung von Marvell zu unterschätzen, und die Daten deuten stark darauf hin, dass er dies auch für die Geschäftsjahre 2027 und 2028 tut.

Das EBITDA von MRVL wird voraussichtlich von 3,24 Mrd. USD im Geschäftsjahr 2026 auf rund 3,92 Mrd. USD im Geschäftsjahr 2027 und rund 5,57 Mrd. USD im Geschäftsjahr 2028 steigen. Dies entspricht einer zweijährigen Wachstumsrate von 42 %, die durch die Umsatzprognose von 11 Mrd. USD und die operative Hebelwirkung unterstützt wird, die die EBITDA-Margen von 34 % im Geschäftsjahr 2025 auf 40 % im Geschäftsjahr 2026 ansteigen ließ, wobei eine weitere Expansion prognostiziert wird, da der Umsatz schneller wächst als die Mitarbeiterzahl.

Dreißig von 39 Analysten stufen die Marvell-Aktie mit "Buy" ein, sechs mit "Outperform", sechs mit "Hold" und einer mit "Underperform". Das durchschnittliche Kursziel liegt bei 128 $, was einen Abschlag von etwa 23 % gegenüber dem aktuellen Kurs bedeutet, eine strukturelle Diskrepanz, die den Konsens widerspiegelt, der immer noch an den Prognoserahmen gebunden ist, den das Management bereits zweimal nach oben korrigiert hat.

Die Spanne von 85 $ bis 170 $ innerhalb der Analystenspanne zeigt die Bruchlinie direkt auf: Das untere Ende des Ziels modelliert etwas, das dem 9,5-Milliarden-USD-Rahmen vom September nahe kommt, während das obere Ende die 11-Milliarden-USD-Revision vom März teilweise eingepreist hat, und keines der beiden Szenarien hat bisher ein Szenario eingepreist, in dem die Revisionskadenz bis ins Geschäftsjahr 2028 anhält.

Mit einer jährlichen EBITDA-Steigerung von über 40 % in den nächsten beiden Geschäftsjahren, Konsenszielen, die mehr als 20 % unter dem aktuellen Kurs der Marvell-Aktie liegen, und drei aufeinanderfolgenden Aufwärtskorrekturen der Prognosen, die zeigen, dass sich die frühen Prognosen des Managements durchweg als konservativ erwiesen haben, erscheint die Marvell-Aktie für Anleger, die den Umsatzpfad für die Geschäftsjahre 2027 und 2028 mit dem aktuellen Forward-Multiple bewerten, unterbewertet.

Die Nvidia-Investition in Höhe von 2 Mrd. US-Dollar ist das Signal, das die Rahmenbedingungen verändert: Sie bestätigt Marvells Status als Plattformanbieter mit einer Bindung an das Ökosystem und nicht als Komponentenanbieter, der dem Risiko eines Hyperscaler-Programms ausgesetzt ist, wodurch sich die Modellierung der Kundenkonzentration und der Langlebigkeit des Programms ändert.

Wenn das neue Tier-1-XPU-Programm zeitlich verzögert wird oder sich das Wachstum der Investitionen schneller als angenommen abschwächt, bricht die Verdopplungsthese für das Geschäftsjahr 2028 in ihren Grundfesten zusammen und die Schätzungen werden auf breiter Front drastisch reduziert.

Die Prognose für das erste Quartal des Geschäftsjahres 2027 in Höhe von 2,4 Mrd. USD impliziert ein Wachstum von 27 % gegenüber dem Vorjahr; die konkrete Zahl, auf die man achten muss, ist, ob das sequenzielle Wachstum im Bereich Rechenzentren von etwa 10 % anhält und ob Murphys Charakterisierung des "Rekordtempos" bei den Buchungen beim nächsten Telefonat wiederholt oder abgeschwächt wird.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR bewertet Marvell mit 487 USD auf der Grundlage eines annualisierten Umsatzwachstums von rund 23 % bis zum Geschäftsjahr 2031 und einer Ausweitung der Nettogewinnmargen von 30,1 % im Geschäftsjahr 2026 auf rund 30 % bis 32 % - Inputs, die direkt mit dem vom Management für das Geschäftsjahr 2028 zugesagten Umsatz von 15 Mrd. USD und der bereits im Geschäftsjahr 2026 verzeichneten Ausweitung der operativen Marge um 640 Basispunkte verbunden sind.

Bei einem IRR von etwa 25 % auf Jahresbasis, drei aufeinanderfolgenden Aufwärtskorrekturen der Prognosen, einem Nvidia-Equity-Anker in Höhe von 2 Mrd. USD und einer prognostizierten Verdopplung des kundenspezifischen Siliziums bis zum Geschäftsjahr 2028 ist die Marvell-Aktie bei einem aktuellen Kurs von 165 USD nach jedem Modell unterbewertet, das die Umsatzrahmen von 11 Mrd. USD und 15 Mrd. USD zum Nennwert nimmt.

Der Investment Case für MRVL hängt von einer einzigen Frage ab: Liefert das Management eine vierte Aufwärtsrevision in Folge, oder erweist sich die Kadenz für das Geschäftsjahr 2027 eher als Obergrenze denn als Untergrenze?

Was richtig laufen muss

- Der Umsatz mit Rechenzentren erreicht im Geschäftsjahr 2027 das Wachstumsziel von 40 %, wobei das Interconnect-Geschäft wie geplant um mehr als 50 % wächst, angetrieben durch 1,6T-Rampen bei mehreren Tier-1-Hyperscalern

- Das neue Tier-1-Hyperscaler-XPU-Programm geht im Geschäftsjahr 2028 in die Massenproduktion über und leistet damit einen Beitrag neben dem bestehenden Programm, das sich im Geschäftsjahr 2026 bereits auf 1,5 Milliarden US-Dollar verdoppelt hat

- Die CPO-Technologie von Celestial AI erreicht bis zum 4. Quartal des Geschäftsjahres 2028 die angegebene jährliche Run-Rate von 500 Millionen US-Dollar, was die Skalierung der Networking-Opportunity-Management-Projekte auf über 10 Milliarden US-Dollar bis 2030 bestätigt

- AEC- und Retimer-Umsätze, die sich bereits im Geschäftsjahr 2027 von einer Basis von rund 200 Millionen US-Dollar verdoppelt haben, steigen weiter an, da die 1,6T-Upgrades bei allen fünf großen US-Hyperscalern durchkommen

- Das Non-GAAP OpEx-Wachstum bleibt in der zweiten Hälfte des Geschäftsjahres 2027 im niedrigen bis mittleren einstelligen Bereich pro Quartal, was die operative Marge im Bereich der mittleren bis hohen 30er Jahre hält

Was schief gehen könnte

- Das durchschnittliche Kursziel der Analysten von $128 liegt bereits 23% unter dem aktuellen Kurs, was bedeutet, dass selbst eine glaubwürdige Verlangsamung der Buchungen - kein Fehlschlag, sondern nur eine Verlangsamung - die Marvell-Aktie gegenüber einer Bewertung, die weit über dem Konsens liegt, stark abwertet

- Das neue Tier-1-XPU-Programm befindet sich weiterhin in der Entwicklung, wobei die Massenproduktion nicht vor dem Geschäftsjahr 2028 erwartet wird; jede NPI-Verzögerung oder Design-Pivot auf Kundenebene komprimiert die Verdopplungsannahme im Kern des Modells

- Celestial AI und XConn verursachen jährliche Non-GAAP-Betriebskosten in Höhe von rund 75 Mio. USD, bevor sie im Geschäftsjahr 2027 zu nennenswerten Erträgen beitragen, was zu einer kurzfristigen Ergebnisbelastung führt, die der aktuelle Forward-Multiplikator bereits auffängt

- Eine Bruttoverschuldung im Verhältnis zum EBITDA von 1,38x zusammen mit den neu bepreisten vorrangigen Anleihen in Höhe von 1 Mrd. USD mit einer Laufzeit bis 2036 in Höhe von 5,3 % belastet die Bilanz genau zu dem Zeitpunkt, an dem Marvell die Flexibilität der Lieferkette für seinen größten Rampenzyklus benötigt

- Wenn sich das Hyperscaler-CapEx-Wachstum schneller abschwächt als derzeit angenommen, wird die Wachstumsrate für Rechenzentren von fast 50 % im Geschäftsjahr 2028, die das 15-Milliarden-Dollar-Ziel verankert, von der oberen Zeile abwärts komprimiert, und der mittlere TIKR-Wert von 487 US-Dollar löst sich bei seiner ersten Annahme auf

Sollten Sie in Marvell Technology, Inc. investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die MRVL-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Marvell Technology, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der MRVL-Aktie auf TIKR → kostenlos