Kennzahlen zur Upstart Holdings Aktie

- 52-Wochen-Spanne: $24 bis $87

- Aktueller Kurs: $35

- Mittleres Kursziel: $44

- Höchstes Ziel der Straße: $80

- TIKR Modellziel (Dez. 2030): $181

Was ist passiert?

Upstart Holdings(UPST), der KI-gestützte Kreditmarktplatz, der Kreditnehmer mit Banken und Kreditgenossenschaften für Privat-, Auto- und Hauskredite zusammenbringt, überschritt im Jahr 2025 zum ersten Mal die Marke von 1 Milliarde US-Dollar Jahresumsatz, während die Upstart-Aktie in der Nähe ihres 52-Wochen-Tiefs von 23,97 US-Dollar gehandelt wurde.

Die strukturell bedeutendste Entwicklung der Aktie fand am 10. März statt, als Upstart ankündigte, dass es bei der OCC und der FDIC die Gründung der Upstart Bank, N.A., einer versicherten nationalen Bank, beantragen würde und gleichzeitig bei der Federal Reserve den Status einer Bankholdinggesellschaft beantragen würde.

BTIG stufte die Upstart-Aktie am 17. März von "neutral" auf "kaufen" hoch, setzte ein Kursziel von 43 $ fest und argumentierte, dass der Antrag auf eine Bankkonzession direkt das anspricht, was das Unternehmen als das wichtigste Abwärtsrisiko ansieht: Upstarts Abhängigkeit von der Verfügbarkeit privater Kreditmittel während einer Liquiditätskrise.

Der Ergebnisbericht für das vierte Quartal, der der Ankündigung der Charta vorausging, zeigte die Tiefe der Geschäftserholung: Das gesamte Neugeschäft wuchs im Jahresvergleich um 52 %, der Nettogewinn drehte von negativen 2,8 Mio. USD im Vorjahr auf positive 19 Mio. USD, und das bereinigte EBITDA für das Gesamtjahr stieg von 11 Mio. USD im Jahr 2024 auf 230 Mio. USD.

Dave Girouard, Mitbegründer und scheidender CEO, erklärte in der Telefonkonferenz zu den Ergebnissen des vierten Quartals , dass "wir das Neugeschäft um 86 % und den Umsatz um 64 % gesteigert haben, während die Zahl der Mitarbeiter nur um 18 % gestiegen ist - eine Kennzahl, für die jedes Unternehmen sterben würde - und wir Upstart wieder zu einem stark profitablen Unternehmen gemacht haben", das erste Mal, dass sich Upstart seit dem Zusammenbruch der Finanzierung nach der COVID-Krise in den Jahren 2022 und 2023 mit diesen Worten beschreibt.

Upstart gab außerdem am 22. April bekannt, dass es sich eine 24-monatige Forward-Flow-Vereinbarung mit Centerbridge Partners über 1,2 Mrd. USD gesichert hat, um Verbraucherkredite zu kaufen, die auf der Upstart-Plattform vergeben werden. Dies ist die jüngste in einer Reihe von großen zugesagten Kapitalvereinbarungen, zu denen auch eine Vereinbarung über 1 Mrd. USD mit Eltura Ventures und Aperture Investors im März und ein Autofinanzierungsgeschäft über 200 Mio. USD mit Wafra im Februar gehören.

Die Unternehmensleitung prognostizierte für 2026 einen Umsatz von ca. 1,4 Mrd. USD, was einer Steigerung von 35 % entspricht, und rechnete mit einer durchschnittlichen jährlichen Wachstumsrate von 35 % in einem makroökonomisch neutralen Umfeld bis 2028, wobei das Unternehmen zu diesem Zeitpunkt bereinigte EBITDA-Margen von ca. 25 % erwartet.

Die Meinung der Wall Street zur UPST-Aktie

Der Antrag auf eine Bankkonzession verändert das Risikoprofil der UPST-Aktie auf struktureller Ebene: Die Einlagenfinanzierung würde die Abhängigkeit von den privaten Kreditmärkten in Stressphasen ersetzen und damit genau die Schwachstelle beheben, die zum Zusammenbruch der Finanzierung von Upstart im Jahr 2022 und zur Unterbrechung des Modells 22 Ende 2025 geführt hat.

Das normalisierte EPS von UPST stieg von ($0,56) im Jahr 2023 über ($0,20) im Jahr 2024 auf $1,89 im Jahr 2025, eine Erholung, die durch das 86%ige Wachstum des Neugeschäftsvolumens, den operativen Leverage, der das Wachstum der Fixkosten auf 5% bei einem Umsatzwachstum von 64% hielt, und die Reifung der Finanzierungspartnerschaften für Autos und HELOCs, die das bilanzielle Kreditrisiko allein im vierten Quartal um 20% reduzierten, angetrieben wurde; der Konsens erwartet nun, dass das EPS im Jahr 2026 etwa $2 und im Jahr 2027 etwa $3 erreichen wird, Wachstumsraten von etwa 21% bzw. etwa 40%.

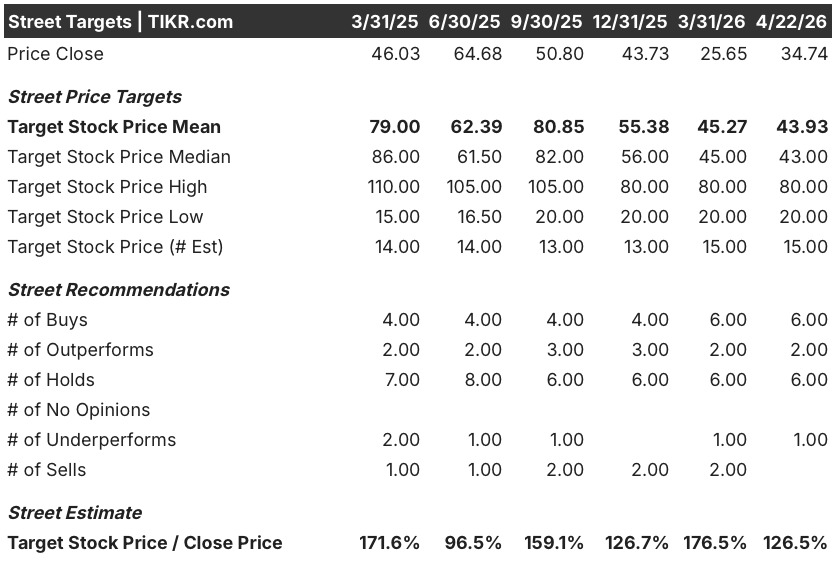

Acht von 15 Analysten, die sich mit der Upstart-Aktie befassen, stufen sie als "Buy" oder "Outperform" ein, 6 als "Hold" und 1 als "Underperform". Das durchschnittliche Kursziel von 43,93 $ impliziert einen Aufwärtstrend von etwa 26 % gegenüber dem aktuellen Niveau, eine Zahl, die die durch den Antrag auf eine Bankkonzession eingeführte Optionalität noch nicht vollständig widerspiegelt.

Die Zielspanne reicht von 20 $ am unteren Ende bis 80 $ am oberen Ende, eine Spanne, die eine echte Meinungsverschiedenheit darüber widerspiegelt, ob das Finanzierungsmodell von Upstart dauerhaft risikoarm ist oder immer noch der Volatilität des privaten Kreditzyklus ausgesetzt ist, eine Frage, auf die der Antrag auf Erteilung einer Banklizenz speziell abzielt.

Mit einem Kurs von etwa dem 15-fachen der Konsensschätzungen für den Gewinn pro Aktie im Jahr 2026 von etwa 2 $ bei einem prognostizierten Umsatzwachstum von 35 % bis 2028 und einem normalisierten Gewinn pro Aktie, der sich von 2025 bis 2027 etwa verdoppeln soll, scheint die Upstart-Aktie angesichts einer Rentabilitätserholung, die der aktuelle Kurs nicht eingeholt hat, unterbewertet.

Die Charta der Bank selbst ist ein Signal, das es wert ist, isoliert zu werden: Im Rahmen der Hochstufung durch BTIG wurde die Charta ausdrücklich als Lösung für das Risiko privater Kreditengagements bezeichnet, und eine Genehmigung der Charta würde Upstart Zugang zu Einlagenfinanzierung verschaffen, einer wesentlich kostengünstigeren Kapitalquelle als institutionelle Kreditfonds.

Wenn die Neugeschäftsvolumina im Jahr 2026 deutlich zurückgehen und der UMI (Upstart Macro Index), das unternehmenseigene Maß für das Verbraucherkreditrisiko, über die derzeitige Spanne von 1,4 bis 1,5 ansteigt, würde sich der vom Management bereits angedeutete Druck auf die Deckungsbeiträge schneller verstärken, als der Aufbau des operativen Leverage dies ausgleichen kann.

Die ersten Zahlen, die es zu beachten gilt, sind die Neugeschäftsvolumina für das erste Quartal 2026, die das Unternehmen nun monatlich veröffentlicht: Das Management geht von einem saisonal schwachen ersten Quartal aus und erwartet eine Beschleunigung im Laufe des Jahres, so dass jede Abweichung von diesem Muster die Umsatzprognose für 2026 sofort neu bewerten würde.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR, das von einem CAGR der Einnahmen von etwa 21 % bis 2030 und einer Nettogewinnspanne von etwa 34 % ausgeht, ergibt ein Kursziel von etwa 280 $ bis Dezember 2030, was eine annualisierte Rendite von etwa 27 % gegenüber dem aktuellen Niveau bedeutet.

Ein zukünftiges KGV von etwa 15 für ein Unternehmen, das ein Umsatzwachstum von 35 %, steigende EBITDA-Margen und einen neu bekannt gegebenen Weg zu einlagenfinanziertem Kapital anstrebt, lässt die Upstart-Aktie unterbewertet erscheinen: Die Kluft zwischen dem aktuellen Multiplikator und dem angegebenen Wachstumspfad des Unternehmens ist größer als zu jedem anderen Zeitpunkt in der profitablen Geschichte des Unternehmens.

Die zentrale Frage für Upstart-Aktien ist nicht, ob das KI-Kreditmodell des Unternehmens funktioniert. Die Daten zeigen, dass es funktioniert. Die Frage ist, ob die Finanzierungsarchitektur belastbar genug ist, um ein hohes Emissionsvolumen durch den nächsten Kreditzyklus hindurch aufrechtzuerhalten.

Bullenfall

- Das Centerbridge-Geschäft in Höhe von 1,2 Mrd. USD, die Eltura/Aperture-Vereinbarung in Höhe von 1 Mrd. USD und die Wafra-Auto-Vereinbarung in Höhe von 200 Mio. USD stellen mehr als 2,4 Mrd. USD an zugesagtem Forward-Flow-Kapital dar, das allein im Jahr 2026 unterzeichnet wurde, wodurch die kurzfristige Finanzierungsabhängigkeit von den Spotmärkten verringert wird.

- Eine Bankzulassung würde Upstart Zugang zu FDIC-versicherten Einlagen verschaffen und damit das größte strukturelle Risiko in der Baisse in einen Wettbewerbsvorteil umwandeln, den andere Unternehmen nicht so leicht nachahmen können.

- Das Neugeschäft mit Autokrediten wuchs im vierten Quartal um 340 % gegenüber dem Vorjahr und um 56 % gegenüber dem Vorquartal, wobei 70 % der Finanzierungen im vierten Quartal von Dritten stammten; das Management erwartet, dass die Gebühreneinnahmen aus neuen besicherten Produkten im Jahr 2026 100 Mio. USD übersteigen werden.

- Das CAGR-Ziel des Managements von 35 % bis 2028 impliziert einen Jahresumsatz von etwa 2,5 Mrd. USD bis 2028, und das Unternehmen erhöhte die Mitarbeiterzahl nur um 18 % bei einem Umsatzwachstum von 64 % im Jahr 2025, was zeigt, dass der operative Leverage die Fixkostenbasis bereits reduziert.

Bear Case

- Fehler beim Underwriting des Modells 22 im dritten Quartal 2025 führten zu einer Verringerung der Kreditgenehmigungen und lösten eine Untersuchung wegen Wertpapierbetrugs durch die Anwaltskanzlei Pomerantz aus, und ein erneutes Versagen des Modells in einem sich verschärfenden Kreditumfeld könnte das Vertrauen der Kapitalpartner zu einem kritischen Zeitpunkt untergraben.

- Die Deckungsbeiträge sanken im vierten Quartal auf 53 % gegenüber 57 % im Vorquartal, und das Management rechnet mit einem weiteren Rückgang, da Upstart die Preise bewusst auf den Customer Lifetime Value und nicht auf die Upfront-Take-Rate ausrichtet, was zu einer Margenentwicklung führen könnte, die der Umsatzentwicklung länger hinterherhinkt als vom Konsens erwartet.

- Der UMI hielt sich während des gesamten Jahres 2025 bei etwa 1,4 bis 1,5, aber Upstarts Ergebnisse für 2025 übertrafen den Spitzenwert von 2021, obwohl die Kreditnehmer bei den aktuellen UMI-Werten statistisch gesehen 43 % wahrscheinlicher in Verzug geraten als 2021; ein anhaltender Anstieg des UMI würde sowohl die Genehmigungsraten als auch die Beitragsökonomie gleichzeitig drücken.

- Der Antrag auf Bankkonzession unterliegt der Genehmigung des OCC, der FDIC und der Federal Reserve ohne festen Zeitplan, so dass der strukturell wichtigste Katalysator völlig außerhalb der Kontrolle des Managements liegt.

Sollten Sie in Upstart Holdings, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die UPST-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Upstart Holdings, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um für sich selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der UPST-Aktie auf TIKR → kostenlos