Wichtige Statistiken: GE Vernova (GEV) - Q1 2026

- Aktueller Kurs: ~$1,128 =

- Q1 2026 Umsatz: $9.3B, +16% YoY

- Q1 2026 Aufträge: $18.3B, +71% YoY

- Gesamtauftragsbestand: $163B (Anstieg von $116B beim Spin)

- Bereinigtes EBITDA: 896 Mio. $, +87 % im Vergleich zum Vorjahr

- Bereinigte EBITDA-Marge: 390 Basispunkte mehr im Vergleich zum Vorjahr

- Freier Cash Flow (Q1): 4,8 Mrd. $ (gegenüber 3,7 Mrd. $ für das Gesamtjahr 2025)

- FY2026 Umsatzprognose (angehoben): $44.5B-$45.5B

- GJ2026 Prognose für die bereinigte EBITDA-Marge (angehoben): 12%-14%

- GJ2026 Prognose für den freien Cashflow (angehoben): $6.5B-$7.5B

- TIKR-Modell-Kursziel: ~$2.861

- Implizites Aufwärtspotenzial: ~154%

GE Vernova-Aktie steigt nach Q1-Ergebnissen: Auftragseingang um 71% gestiegen, Prognose erneut angehoben

Die GE Vernova-Aktie(GEV) sprang am 22. April um 14 % in die Höhe, nachdem das Unternehmen für das erste Quartal 2026 einen Umsatz von 9,3 Mrd. US-Dollar gemeldet hatte, was einem Anstieg von 16 % gegenüber dem Vorjahr entspricht, und gleichzeitig einen Auftragseingang von 18,3 Mrd. US-Dollar verbuchen konnte - ein Anstieg von 71 %, der den Gesamtauftragsbestand auf 163 Mrd. US-Dollar erhöhte.

Das bereinigte EBITDA erreichte im Quartal 896 Mio. US-Dollar, was einem Anstieg von 87 % gegenüber dem Vorjahr entspricht, während die bereinigte EBITDA-Marge um 390 Basispunkte stieg.

Der freie Cashflow in Höhe von 4,8 Milliarden US-Dollar in einem einzigen Quartal übertraf den freien Cashflow des Unternehmens für das Gesamtjahr 2025 in Höhe von 3,7 Milliarden US-Dollar, was auf einen Anstieg der Anzahlungen im Zusammenhang mit der Beschleunigung der Aufträge in den Bereichen Power und Electrification zurückzuführen ist.

Das Power-Segment war die treibende Kraft, mit einem Anstieg der EBITDA-Margen um 500 Basispunkte auf 16,3 %, so CFO Ken Parks auf der Telefonkonferenz für das erste Quartal.

GE Vernova lieferte im ersten Quartal 25 Gasturbinen aus, was einem Anstieg von 32 % im Vergleich zum Vorjahr entspricht, während Gas Power 21 Gigawatt an neuen Turbinenverträgen in Ländern wie den USA, Vietnam, Mexiko, Brasilien und Kanada unterzeichnete, wodurch sich die Gesamtleistung unter Vertrag von 83 auf 100 Gigawatt gegenüber dem Vorjahr erhöhte.

Die Elektrifizierung war die wichtigste Wachstumsstory: Der Segmentumsatz stieg um 61 % auf GAAP-Basis, das EBITDA hat sich mehr als verdoppelt und die EBITDA-Marge stieg um 590 Basispunkte auf 17,8 %.

Allein die Elektrifizierungsaufträge von Kunden aus Rechenzentren überstiegen im ersten Quartal die Gesamtsumme für das Jahr 2025, so CEO Scott Strazik auf der Bilanzpressekonferenz, einschließlich der Aufträge für die Infrastruktur von Rechenzentren in Höhe von etwa 2,4 Milliarden US-Dollar.

Die Übernahme von Prolec, die Anfang Februar abgeschlossen wurde, trug fast 500 Mio. USD zum Umsatz bei einer EBITDA-Marge von knapp über 20 % bei und fügte einen Auftragsbestand von 5 Mrd. USD hinzu, der seit der Ankündigung der Transaktion bei den Ergebnissen des dritten Quartals 2025 um 25 % gestiegen ist.

Die Windkraft blieb eine Belastung mit EBITDA-Verlusten von 382 Mio. USD im Quartal, da geringere Auslieferungen von Onshore-Anlagen und die Tarifbelastung die Ergebnisse belasteten, obwohl das Management die Erwartungen für Wind-EBITDA-Verluste von etwa 400 Mio. USD für das Gesamtjahr bekräftigte.

Was die Kapitalallokation betrifft, so hat GE Vernova im ersten Quartal etwa 1,4 Mrd. USD an die Aktionäre zurückgegeben, darunter 1,3 Mrd. USD in Form von Aktienrückkäufen, und gleichzeitig etwa 700 Mio. USD in F&E und Investitionsausgaben investiert, wobei F&E im Jahresvergleich um etwa 25 % gestiegen ist.

Das Management hob die Umsatzprognose für das Gesamtjahr 2026 auf 44,5 bis 45,5 Mrd. USD an, 500 Mio. USD mehr als zuvor, und erhöhte die Spanne für die bereinigte EBITDA-Marge um jeweils 1 Punkt auf 12 % bis 14 %, wobei es sich auf Produktivitätssteigerungen im Bereich Power und ein beschleunigtes Wachstum bei der Elektrifizierung berief.

Die Prognose für den freien Cashflow wurde deutlich angehoben, und zwar auf 6,5 bis 7,5 Mrd. USD für das Gesamtjahr gegenüber der vorherigen Spanne von 5 bis 5,5 Mrd. USD, was das Vorziehen von Anzahlungen im Zusammenhang mit steigenden Bestellungen und Slot-Reservierungen widerspiegelt.

Die Gewinn- und Verlustrechnung der GE Vernova-Aktie deutet auf eine laufende Margenausweitung hin

Die Gewinn- und Verlustrechnung zeigt, dass sich die GE Vernova-Aktie in einer anhaltenden Phase des Margenaufbaus befindet. Sowohl der Bruttogewinn als auch das Betriebsergebnis sind im Jahresvergleich deutlich gestiegen, obwohl sich das Windsegment noch in der Entwicklung befindet.

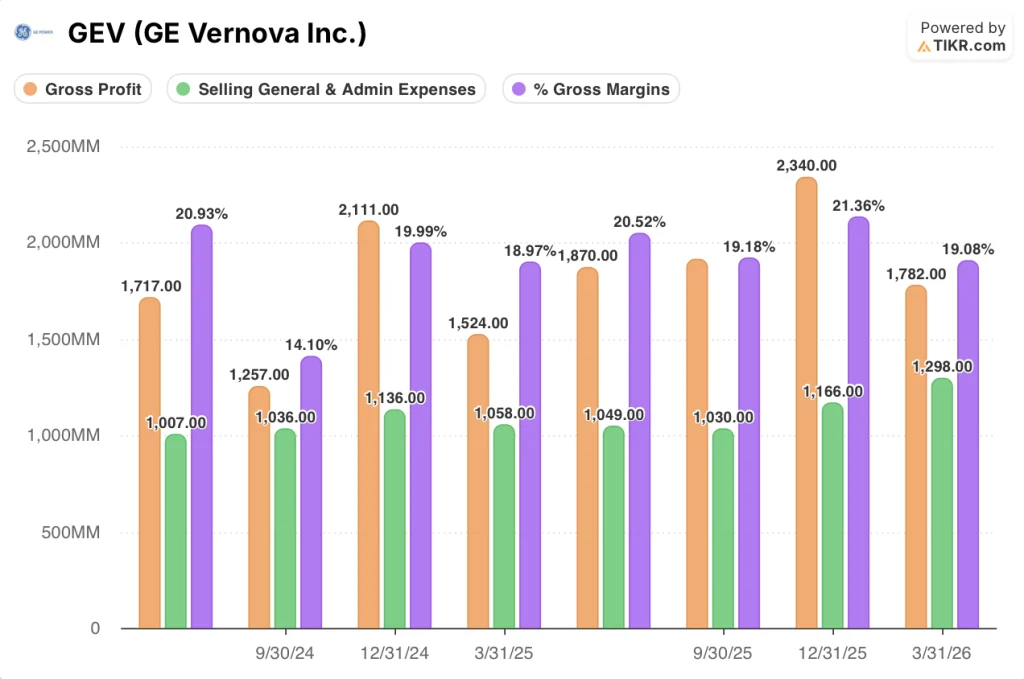

Die Bruttomarge lag im ersten Quartal 2026 bei 19,1 %, verglichen mit 19 % im ersten Quartal 2025. Dies ist ein leichter Rückgang, der den Druck auf die Tarife widerspiegelt, der größtenteils von der Windkraft absorbiert wurde und durch günstige Preise und einen guten Mix bei Power und Electrification ausgeglichen wurde.

Der Bruttogewinn erreichte im ersten Quartal 2026 1.782 Mio. USD, was einem Anstieg von 17% gegenüber dem Vorjahresquartal entspricht (Q1 2025: 1.524 Mio. USD).

Das Betriebsergebnis lag im ersten Quartal 2026 bei 180 Mio. $, verglichen mit 227 Mio. $ im ersten Quartal 2025, da die operative Marge von 2,8 % im Vorjahr auf 1,9 % zurückging.

Der Rückgang des Betriebsergebnisses gegenüber dem Vorjahr spiegelt erhöhte VVG-Kosten in Höhe von 1.298 Mio. USD (gegenüber 1.058 Mio. USD in Q1 2025) und F&E-Kosten in Höhe von 304 Mio. USD (gegenüber 239 Mio. USD) wider, was mit dem vom Unternehmen für 2026 prognostizierten Anstieg der kombinierten F&E- und Investitionsausgaben um 30 % übereinstimmt.

Der relevantere Trend ist die sequenzielle Margensteigerung in der zweiten Jahreshälfte: Die operative Marge lag im vierten Quartal 2025 bei 7,4 % und im dritten Quartal 2025 bei 5,7 %, was die Prognose des Managements untermauert, dass der höchste Umsatz und das höchste EBITDA im vierten Quartal 2026 erzielt werden.

Bewertungsmodell

Das TIKR-Modell bewertet die GE Vernova-Aktie mit einem Mid-Case-Ziel von ca. $2.861, was ein Aufwärtspotenzial von ~154 % gegenüber dem aktuellen Kurs von ~$1.128 bedeutet.

Das Mid-Case-Modell geht von einem Umsatz-CAGR von 11% (2025A-2035E), einer Nettogewinnmarge von 17% und einem EPS-CAGR von 17% aus, wobei das Ziel am 31. Dezember 2030 erreicht wird.

Der Bericht für das erste Quartal stärkt den Investment Case erheblich: Der freie Cashflow übertraf in einem einzigen Quartal die Werte für das Gesamtjahr 2025, der Auftragseingang stieg um 71 %, und das Management hob gleichzeitig alle wichtigen Kennzahlen an.

Die GE Vernova-Aktie preist eine signifikante Umsetzung ein, aber das erste Quartal hat gezeigt, dass das Unternehmen derzeit die Annahmen des Modells übertrifft und nicht nur auf sie zusteuert.

Das zentrale Spannungsfeld, in dem sich die GE Vernova-Aktie auf dem Weg in die zweite Hälfte des Jahres 2026 befindet: Der Auftragsbestand und die Auftragszahlen sind historisch stark, aber die Windverluste, das Tarifrisiko und eine operative Marge von 1,9 % im ersten Quartal erinnern die Anleger daran, dass die Ertragskraft immer noch stark auf die zweite Hälfte ausgerichtet ist.

Was richtig laufen muss

- Die Gaskraftwerkskapazität erreicht wie geplant ~20 Gigawatt auf Jahresbasis bis Q3 2026, was den Anstieg der Turbinenauslieferungen in der zweiten Jahreshälfte ermöglicht, die den höchsten Umsatz und EBITDA in Q4 2026 bringen.

- Das Elektrifizierungssegment hält seine EBITDA-Marge von 17,8 % im ersten Quartal aufrecht und expandiert weiter, da der 39 Mrd. USD schwere Anlagenbestand im Laufe des Jahres umgewandelt wird

- Die Prolec-Integration liefert den für 2026 prognostizierten Umsatzbeitrag von 3 Mrd. US-Dollar und hält das in den ersten beiden Monaten berichtete EBITDA-Margenprofil von über 20 % aufrecht

- Der Auftragsbestand erreicht 2027 $200 Mrd. (beschleunigt gegenüber der vorherigen Erwartung für 2028), da Slot-Reservierungsvereinbarungen umgewandelt werden und die Nachfrage nach Rechenzentren das Tempo von Q1 beibehält

Was noch schief gehen könnte

- Wind-EBITDA-Verluste in Höhe von ca. 400 Mio. USD für das Gesamtjahr bleiben eine strukturelle Belastung, wobei sich die Verluste in der ersten Jahreshälfte auf Aufträge konzentrierten, die unterzeichnet wurden, bevor der Tarifschutz vertraglich verankert wurde

- Das Tarifrisiko in Höhe von 250 bis 350 Mio. USD Nettoauswirkungen für 2026 bleibt in der Prognose enthalten, unterliegt jedoch weiteren politischen Änderungen, insbesondere im Zusammenhang mit den Auswirkungen von Section 232 auf Prolec

- Eine operative Marge von 1,9 % im ersten Quartal und eine negative Veränderung des Betriebsergebnisses von 20,7 % gegenüber dem Vorjahr bestätigen, dass die Stärke des freien Cashflows auf das Timing des Betriebskapitals zurückzuführen ist und noch nicht auf die GAAP-Gewinnsteigerung

- Rahmenvereinbarungen mit Hyperscalern über mehrjährige Turbinenverpflichtungen wurden im 1. Quartal noch nicht abgeschlossen, so dass die langfristige Umsatztransparenz von der auftragsbezogenen Ausführung bis 2030 abhängt

Sollten Sie in GE Vernova Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die GEV-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um GE Vernova Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der GEV-Aktie auf TIKR → kostenlos