Wichtige Statistiken für die Salesforce-Aktie

- 52-Wochen-Spanne: $164 bis $296

- Aktueller Kurs: $190

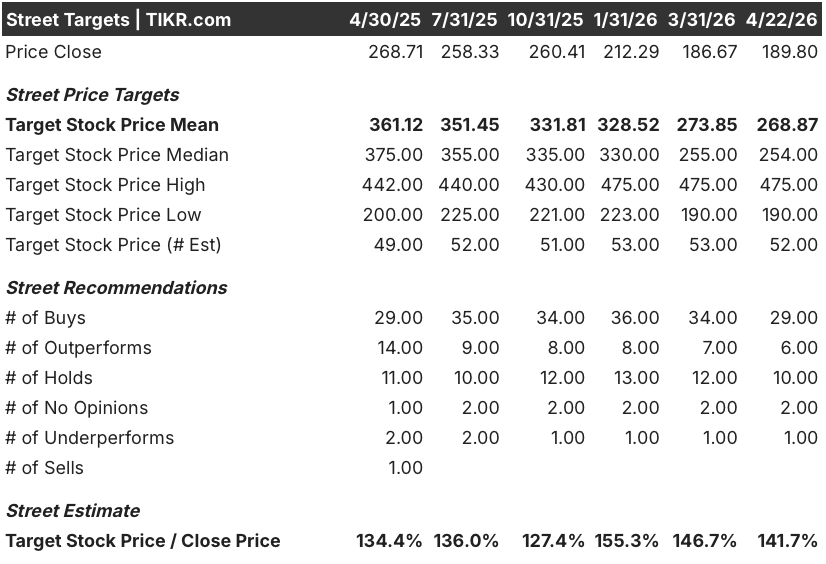

- Mittleres Kursziel: $269

- Höchstes Kursziel: $475

- Analystenkonsens: 29 Käufe, 6 Outperforms, 10 Holds, 1 Underperform

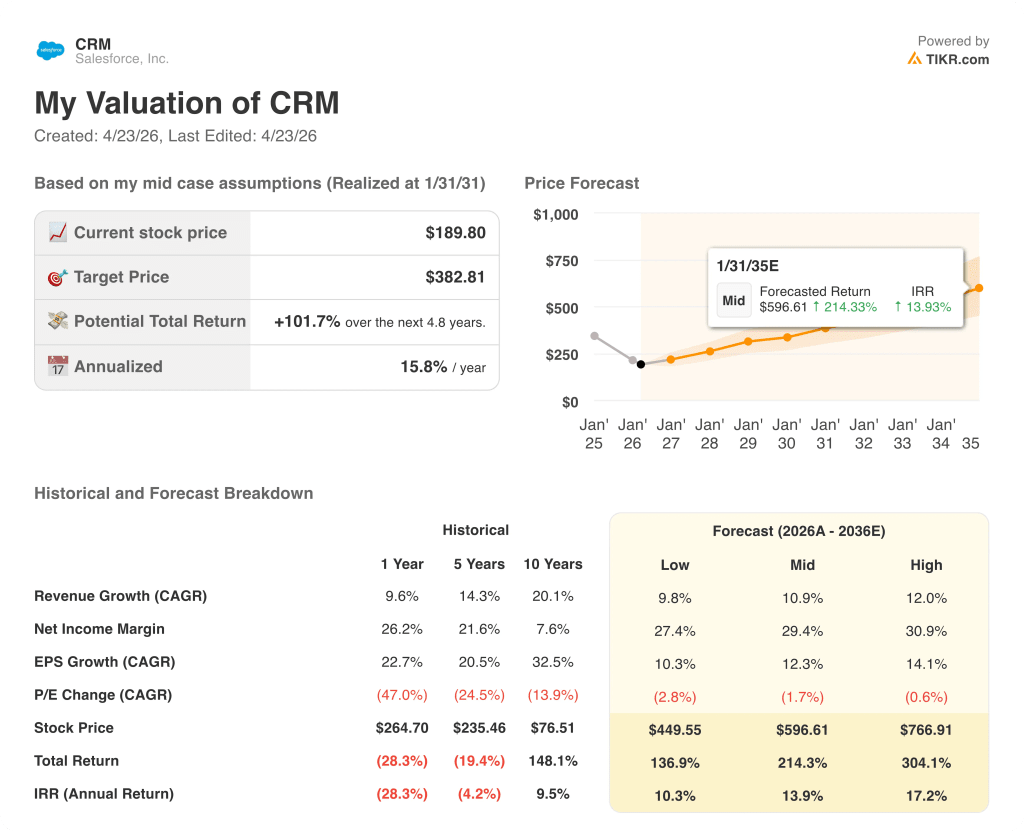

- TIKR Modellziel (Dez. 2030): $383

Was ist passiert?

Salesforce(CRM), die weltweit größte Plattform für das Management von Kundenbeziehungen, wird in der Nähe seines 52-Wochen-Tiefs von 164 US-Dollar gehandelt, obwohl sein KI-Agentenprodukt gerade die Marke von 800 Millionen US-Dollar an jährlich wiederkehrendem Umsatz überschritten hat und im Jahresvergleich um 169 % gewachsen ist.

Dieses Produkt, Agentforce, eine Plattform, die autonome KI-Agenten ohne menschliches Zutun in den Vertriebs-, Service- und Marketing-Workflows von Unternehmen einsetzt, hat in den ersten 15 Monaten 29.000 Geschäftsabschlüsse erzielt, was einer Steigerung von 50 % gegenüber dem Vorquartal entspricht.

Jeder einzelne der Top-10-Quartalsgewinne von Salesforce beinhaltete Agentforce, wobei Abschlüsse über 10 Millionen US-Dollar im Jahresvergleich um 33 % stiegen und der cRPO (current remaining performance obligation, ein Maß für den kurzfristigen vertraglichen Umsatz) auf 35,1 Milliarden US-Dollar anstieg, was einem Plus von 16 % entspricht.

CEO Marc Benioff erklärte auf dem Q4 FY2026 Earnings Call, dass "wir bis heute einer der größten Token-Konsumenten der Welt sind, jetzt über 19 Billionen Token", was unterstreicht, dass Agentforce von Pilotimplementierungen zu einer unternehmensgerechten Produktionsgröße übergegangen ist.

Salesforce verband diese KI-Dynamik mit der aggressivsten Kapitalrückführung in seiner Geschichte: eine Ermächtigung zum Rückkauf von Aktien im Wert von 50 Mrd. US-Dollar, die durch eine Anleiheemission im Wert von 25 Mrd. US-Dollar finanziert wurde, wobei das Unternehmen im GJ2026 bereits 99 % seines freien Cashflows an die Aktionäre zurückgegeben hat.

Die US-Armee erteilte Salesforce einen 10-Jahres-Vertrag mit einer Obergrenze von 5,6 Mrd. US-Dollar, ein Auftrag aus dem Regierungssektor, der Agentforce nicht nur für kommerzielle Unternehmen, sondern auch für regulierte institutionelle Arbeitsabläufe validiert.

Die Meinung der Wall Street zu CRM-Aktien

Das Narrativ der SaaSpocalypse, die branchenweite Befürchtung, dass KI-Tools die Arbeitsabläufe automatisieren werden, für die SaaS-Unternehmen Geld verlangen, wird durch die eigenen Produktionsdaten von Salesforce direkt widerlegt.

Die jährlichen wiederkehrenden Umsätze von Agentforce und Data 360 erreichten im GJ2026 zusammen 2,9 Milliarden US-Dollar, ein Anstieg von 200 % im Vergleich zum Vorjahr, wobei mehr als 60 % dieser Buchungen von bestehenden Kunden stammen, die ihre Verpflichtungen erweitern, und nicht von neuen Logos, die hinzugefügt wurden.

Fünfunddreißig Analysten stufen die Salesforce-Aktie derzeit als "Buy" oder "Outperform" ein, 10 halten sie für "Hold" und nur einer für "Underperform". Das durchschnittliche Kursziel liegt bei 269 US-Dollar, was einen Aufwärtstrend von etwa 42 % gegenüber dem aktuellen Niveau bedeutet, da die Analysten darauf warten, dass sich die organische Umsatzbeschleunigung in den veröffentlichten Zahlen niederschlägt.

Die Zielspanne erzählt eine Geschichte für sich: Der Höchststand liegt bei 475 $ und der Tiefststand bei 190 $, eine Spanne von 285 $, die eine echte strukturelle Debatte zwischen Bären, die den Sitzplatzumsatz durch die agentengesteuerte Automatisierung unter existenziellem Druck sehen, und Bullen widerspiegelt, die in Agentforce einen 2- bis 4-fachen Multiplikator für den Umsatz pro Kunde sehen, basierend auf den ersten Unternehmensimplementierungen, die bereits in Produktion sind.

Mit einem Kurs von etwa 190 US-Dollar, der nur 16 % über dem 52-Wochen-Tief liegt, während der Umsatz im GJ2026 bei 41,5 Mrd. US-Dollar und der ARR von Agentforce bei einem dreistelligen Wachstum bei 2,9 Mrd. US-Dollar liegt, scheint die Salesforce-Aktie unterbewertet zu sein, da der Markt ein Störungsszenario einpreist, das durch die unternehmenseigenen Buchungsdaten - 29.000 Agentforce-Geschäfte und mehr - nicht unterstützt wird.

Die Entscheidung des Managements, Rückkäufe in Höhe von 50 Mrd. USD zu genehmigen und diese mit Schulden zu diesen Preisen zu finanzieren, ist kein Standard-Treasury-Geschäft; es ist eine direkte Aussage der Personen, die den umfassendsten Überblick über das Unternehmen haben, dass der aktuelle Abschlag gegenüber dem inneren Wert real und umsetzbar ist.

Wenn die LLM-Token-Kosten bei der Skalierung von Agentforce nicht sinken, könnte der Druck auf die Bruttomarge die operative Leverage-Story zum Stillstand bringen, die den gesamten Bullenfall für CRM untermauert.

Der Umsatz des ersten Quartals des Geschäftsjahres 2027, der auf 11,03 bis 11,08 Mrd. US-Dollar geschätzt wird, ist der erste harte Datenpunkt, der die Prognose des Managements über die Wiederbeschleunigung des organischen Wachstums in der zweiten Hälfte des Geschäftsjahres bestätigen oder in Frage stellen wird: Achten Sie darauf, ob das Wachstum der Abonnement- und Supportumsätze 12 % im Jahresvergleich übersteigt.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR sieht den Kurs der Salesforce-Aktie bei 383 US-Dollar, getrieben von einem Umsatzwachstum von 11 % bis zum GJ2030 und einer Ausweitung der Nettogewinnmargen in Richtung 29 % - Annahmen, die das Unternehmen mit seinem eigenen, angehobenen Umsatzrahmen für das GJ2030 in Höhe von 63 Milliarden US-Dollar und einer bereits im GJ2026 erzielten Ausweitung der operativen Marge um 200 Basispunkte bereits richtungsweisend bestätigt hat.

Das erweiterte Szenario des Modells bringt CRM bis zum GJ2035 auf 597 $ bei einer annualisierten Rendite von 14 %, und selbst der niedrige Fall von 450 $ entspricht einer Gesamtrendite von 137 % gegenüber dem aktuellen Niveau, wobei alle drei Pfade in einem Umsatzwachstum von 10 % bis 12 % verankert sind, das das Management explizit angepeilt und mit einer RPO-Basis von insgesamt 72 Mrd. $ untermauert hat.

Mit 190 $ und einem Mid-Case-Ziel von 383 $, das 102 % über dem aktuellen Kurs liegt, ist die Salesforce-Aktie im Vergleich zu einem Unternehmen, das im GJ2026 einen Umsatz von 41,5 Mrd. $ erzielte, in 15 Monaten 29.000 Agentforce-Geschäfte abschloss und seine eigenen Aktien zu diesen Kursen mit der Überzeugung einer Ermächtigung von 50 Mrd. $ zurückkauft, unterbewertet.

Der einzige Punkt, von dem das Argument abhängt, ist, ob die 169%ige ARR-Wachstumsrate von Agentforce eine dauerhafte neue Einnahmeschicht oder eine vorübergehende Adoptionswelle darstellt, die abebbt, sobald die anfängliche Rollout-Welle in Unternehmen abgeklungen ist.

Bullen-Fall

- Die ARR von Agentforce haben die 800-Millionen-Dollar-Grenze überschritten und sind im Jahresvergleich um 169 % gestiegen. Dies entspricht weniger als 2 % des Umsatzes im Geschäftsjahr 2026, wobei die Marktdurchdringung immer noch unter 30 % der mehr als 23.000 aktiven Agentforce-Kunden liegt und der Großteil der adressierbaren Expansion unberührt bleibt.

- Der 50-Milliarden-Dollar-Rückkauf, der zu einem Preis in der Nähe des 52-Wochen-Tiefs von 163,52 US-Dollar finanziert wird, wobei die endgültige Abrechnung im dritten oder vierten Quartal des GJ2027 erwartet wird, wird den Streubesitz erheblich reduzieren und die Kennzahlen pro Aktie selbst bei einem bescheidenen Umsatzwachstum beschleunigen

- Frühe Implementierungen in Unternehmen führen zu einer 2- bis 4-fachen Steigerung der Ausgaben pro Kunde, da Unternehmen Data 360, Tableau und MuleSoft auf die Agentforce-Grundlagen aufsetzen, eine Dynamik, die bereits in 7 der 10 wichtigsten Q4-Abschlüsse sichtbar ist

- Der IDIQ-Vertrag der US-Armee mit einer Laufzeit von 10 Jahren und einer Obergrenze von 5,6 Mrd. US-Dollar schafft einen dauerhaften Einnahmekanal für die Regierung, der über Beschaffungszyklen und nicht über jährliche Softwareerneuerungen skaliert.

Bear Case

- Das organische cRPO-Wachstum lag im vierten Quartal bei 9 %, wenn man den 4-Punkte-Beitrag von Informatica ausklammert, eine Verlangsamung, die deutlich unter den 16 % der Schlagzeile liegt und Fragen über die zugrunde liegende Dynamik auf dem Weg ins GJ 2027 aufwirft

- Die Anleiheemission in Höhe von 25 Mrd. USD führt zu einer beträchtlichen Hebelwirkung in einer Bilanz, die zuvor nur gering verschuldet war, und macht das Unternehmen anfälliger für Umsatzeinbußen in einem Geschäftsjahr, in dem das Management seine Glaubwürdigkeit auf eine Beschleunigung in der zweiten Jahreshälfte gesetzt hat

- Die Schwäche von Marketing Cloud, Commerce Cloud und Tableau wurde in der Prognose für das vierte Quartal ausdrücklich als anhaltender Gegenwind bezeichnet, und diese Segmente stellen einen erheblichen Teil der installierten Basis dar, den Agentforce allein nicht sofort ausgleichen kann

- Das dem Großteil der Salesforce-Umsätze zugrundeliegende Seat-basierte Modell steht unter strukturellem Druck, wenn Agentforce-Agenten in großem Umfang menschliche Benutzer ersetzen, bevor die verbrauchsabhängige Preisgestaltung dies vollständig kompensiert - ein Übergang, dessen Zeitpunkt und Ausmaß wirklich ungewiss bleiben

Sollten Sie in Salesforce, Inc. investieren?

Der einzige Weg, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die CRM-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Salesforce, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CRM-Aktie auf TIKR → kostenlos