Wichtige Statistiken: CVS Health (CVS)

- Aktueller Kurs: ~$76

- Umsatz für das Gesamtjahr 2025: über $400B

- Bereinigtes EPS für das Gesamtjahr 2025: $6,75

- Umsatz Q4 2025: $105,1B (+8,4% YoY)

- Bereinigtes EPS für Q4 2025: $1,09

- Umsatzprognose 2026: mindestens $400B

- 2026 Prognose für das bereinigte EPS: $7-$7,2

- TIKR-Modell-Kursziel: ~$125

- Implizites Aufwärtspotenzial: ~63%

CVS Health Q4 2025 Ergebnisaufschlüsselung

Die CVS Health-Aktie(CVS) erzielte im vierten Quartal 2025 einen Umsatz von 105,1 Mrd. USD, was einem Anstieg von 8,4 % gegenüber dem Vorjahr entspricht und ein Gesamtjahr abschließt, in dem das Unternehmen einen Umsatz von über 400 Mrd. USD und ein bereinigtes Ergebnis je Aktie von 6,75 USD erzielte.

Der bereinigte Gewinn pro Aktie für das Quartal lag bei 1,09 US-Dollar, während das bereinigte Betriebsergebnis etwa 2,6 Milliarden US-Dollar erreichte.

Das Segment Pharmacy & Consumer Wellness war der herausragende Treiber mit einem Quartalsumsatz von fast 38 Mrd. US-Dollar, was einem Anstieg von über 12 % gegenüber dem Vorjahr entspricht.

Die Umsätze der stationären Apotheken wuchsen im 4. Quartal um über 19 %, unterstützt durch einen Anstieg des Verschreibungsvolumens um fast 10 %.

Der Skriptanteil erreichte im Quartal über 29%, wobei die Übernahme von Rite Aid zusätzlich zu den organischen Marktanteilsgewinnen ein zusätzliches Volumen lieferte.

Das Segment Health Services erwirtschaftete im vierten Quartal einen Umsatz von über 51 Milliarden US-Dollar, ein Plus von 9 % gegenüber dem Vorjahr, wobei das bereinigte Betriebsergebnis um über 9 % auf etwa 1,9 Milliarden US-Dollar stieg, was auf eine verbesserte Einkaufsökonomie zurückzuführen ist.

Das Segment Health Care Benefits erwirtschaftete im 4. Quartal einen Umsatz von über 36 Mrd. US-Dollar, was einem Anstieg von 10 % gegenüber dem Vorjahr entspricht, verzeichnete jedoch einen bereinigten operativen Verlust von 676 Mio. US-Dollar im Quartal.

Der Verlust im Bereich Health Care Benefits ist in erster Linie auf Änderungen in der Saisonalität von Medicare Part D im Rahmen des Inflation Reduction Act zurückzuführen, zusammen mit einer Verschlechterung der Position bei der Risikoanpassung an der Individualbörse und einer Rückstellung für erhöhte Grippeaktivitäten gegen Ende des Quartals.

Für das Gesamtjahr erzielte das Aetna-Segment eine Verbesserung des bereinigten Betriebsergebnisses von über 2,6 Mrd. US-Dollar, so CEO David Joyner auf der Telefonkonferenz für das vierte Quartal.

CVS Health bekräftigte seine Prognose für das bereinigte EPS im Jahr 2026 von 7,00 bis 7,20 US-Dollar und bestätigte eine Umsatzprognose von mindestens 400 Milliarden US-Dollar für das Jahr.

Der operative Cashflow für das Gesamtjahr 2025 belief sich auf 10,6 Mrd. USD und übertraf damit die ursprünglichen Erwartungen, und das Unternehmen schüttete im Laufe des Jahres über 3 Mrd. USD an Dividenden an die Aktionäre aus.

CVS Health-Aktie: Financials

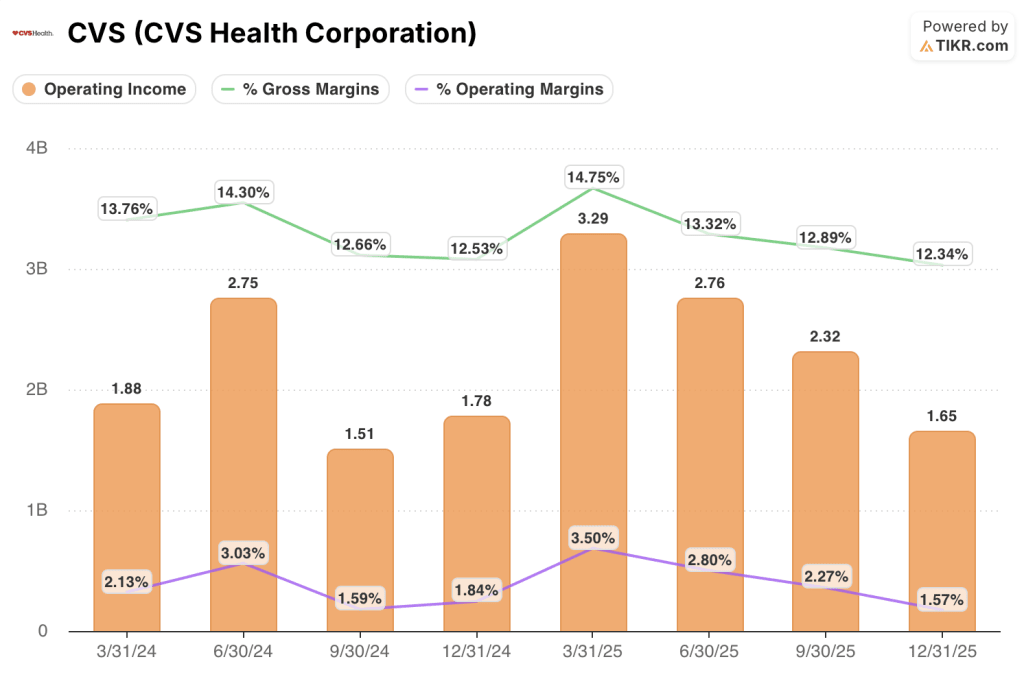

Die Gewinn- und Verlustrechnung für das vierte Quartal 2025 zeigt, dass die Umsatzdynamik die Margenentwicklung übertrifft, wobei der operative Leverage auf konsolidierter Ebene durch die Verschlechterung bei den Gesundheitsleistungen beeinträchtigt wird.

Die Bruttomarge lag im vierten Quartal 2025 bei 12,3 %, gegenüber 12,5 % im vierten Quartal 2024 und deutlich unter den 14,8 % im ersten Quartal 2025, was auf den Segmentmix und die anhaltende Erstattungsdynamik im Apothekengeschäft zurückzuführen ist.

Das Betriebsergebnis für das vierte Quartal 2025 betrug 1,65 Milliarden US-Dollar, ein Rückgang um 7,2 % gegenüber dem Vorjahr, während die operative Marge im vierten Quartal 2025 auf 1,6 % zurückging, gegenüber 1,8 % im vierten Quartal 2024.

Der gesamte Margenverlauf im Jahr 2025 war uneinheitlich: Die operative Marge erreichte im ersten Quartal einen Höchststand von 3,5 %, verringerte sich bis zur Jahresmitte auf 2,3 % im dritten Quartal und fiel dann im vierten Quartal auf 1,6 %, da die Saisonalität der Gesundheitsleistungen und Rückstellungskosten das konsolidierte Ergebnis belasteten.

Bewertungsmodell für CVS Health-Aktien

Das TIKR-Modell bewertet die CVS Health-Aktie mit etwa 125 $, was einem Aufwärtspotenzial von etwa 63 % gegenüber dem aktuellen Kurs von 76 $ entspricht.

Die mittleren Annahmen, die diesem Ziel zugrunde liegen, beinhalten eine Umsatz-CAGR von 4,2 % und eine Nettogewinnmarge von 2,6 %, was eine deutliche Steigerung gegenüber der Nettogewinnmarge von 1,8 % darstellt, die CVS im letzten Jahreszeitraum erzielte.

Das Ergebnis für das vierte Quartal unterstreicht, dass die CVS Health-Aktie einen glaubwürdigen Weg der Gewinnerholung eingeschlagen hat: Aetna verzeichnete im Gesamtjahr eine Verbesserung des AOI um über 2,6 Mrd. USD, das Apothekengeschäft stabilisierte sich unter CostVantage, und die EPS-Prognose für das Gesamtjahr wurde bestätigt und für 2026 angehoben.

Der Investment Case ist nach dem vierten Quartal schrittweise stärker geworden, aber die in das TIKR-Modell eingebettete Margenexpansion setzt immer noch voraus, dass Aetna sich weiter in Richtung der Zielmargen für 2026 und 2027 erholt, was noch nicht vollständig risikofrei ist.

Die Anlagethese für die CVS Health-Aktie hängt davon ab, ob die Erholung der Margen von Aetna trotz eines weiterhin steigenden Kostentrends im Gesundheitswesen und eines negativen Bescheids für Medicare Advantage im Jahr 2027 anhält.

Was richtig laufen muss

- Aetna erzielte 2025 eine Verbesserung des AOI um mehr als 2,6 Mrd. USD gegenüber dem Vorjahr, und das Management bekräftigte den Weg zur Erreichung der Zielmargen, wobei für Medicare, Medicaid und Commercial eine weitere Verbesserung oder Stabilität im Jahr 2026 erwartet wird

- Das Segment Pharmacy & Consumer Wellness hat eine Basis für mindestens gleichbleibende jährliche Erträge in der Zukunft festgelegt, wobei die abgeschlossene Umstellung auf CostVantage und ein Skriptanteil von über 29% einen mehrjährigen strukturellen Druck auf die konsolidierten Ergebnisse beseitigen

- Das TrueCost-Modell des PBM ist als natürliche Anpassung an die kommende PBM-Gesetzgebung positioniert, wobei das Management für 2026 neue Nettoeinnahmen in Höhe von über 6 Mrd. US-Dollar bei einer Bindungsrate von über 98 % angibt

- Das TIKR-Mid-Case-Modell erfordert nur eine Umsatzsteigerung von 4,2 % und eine Nettogewinnmarge von 2,6 %, um etwa 125 US-Dollar zu erreichen - Schwellenwerte, die erreichbar erscheinen, wenn Aetna seinen erklärten Sanierungsplan auch nur einigermaßen umsetzt.

Was noch schief gehen könnte

- Die für 2027 vorgeschlagene Medicare Advantage-Tarifmitteilung wurde von der Geschäftsleitung als nicht mit den aktuellen medizinischen Kostentrends übereinstimmend beschrieben, und jede nachteilige endgültige Tarifentscheidung könnte den Zeitplan für die Margenerholung bei Aetna verlangsamen

- Die konsolidierte operative Marge für das Gesamtjahr 2025 lag in keinem Quartal über 3,5 %, und die Zahl von 1,6 % im vierten Quartal zeigt, wie sehr die CVS Health-Aktie weiterhin von der Saisonalität der Gesundheitsleistungen und den Rückstellungskosten abhängig ist

- Die Unternehmensleitung prognostiziert für 2026 einen operativen Cashflow von mindestens 9 Mrd. USD, was einen Rückgang gegenüber den 10,6 Mrd. USD im Jahr 2025 bedeutet und teilweise auf das Vorziehen bestimmter Zahlungen zurückzuführen ist, die das Ergebnis des letzten Jahres begünstigten.

- Die Bruttomarge sank von 14,8 % im ersten Quartal 2025 auf 12,3 % im vierten Quartal, und die im TIKR-Modell angenommene Nettogewinnmarge von 2,6 % setzt eine Umkehr dieses Trends voraus, die noch nicht in größerem Umfang eingetreten ist.

Sollten Sie in CVS Health Corporation investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die CVS-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um CVS Health Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CVS-Aktie auf TIKR → kostenlos