Wichtige Statistiken für die Arista Networks-Aktie

- 52-Wochen-Spanne: $72 bis $178

- Aktueller Kurs: $178

- Mittleres Kursziel: $179

- Höchstes Kursziel: $220

- Analystenkonsens: 21 Käufe, 6 Outperforms, 3 Holds

- TIKR Modellziel (Dez. 2030): $325

Was ist passiert?

Arista Networks(ANET), das reine Netzwerkunternehmen, das KI- und Cloud-Rechenzentren mit seinem branchenführenden EOS-Software-Stack (Extensible Operating System) betreibt, hat sich von seinem 52-Wochen-Tief von 72 US-Dollar auf 178 US-Dollar fast verdreifacht, angetrieben von einer grundlegenden Nachfragebelebung bei KI-Infrastrukturen.

Am 12. Februar meldete Arista für das vierte Quartal 2025 einen Umsatz von 2,49 Milliarden US-Dollar, was einem Anstieg von 28,9 % gegenüber dem Vorjahr entspricht und die Schätzungen um mehr als 100 Millionen US-Dollar übertrifft, und hob seine Umsatzprognose für das Gesamtjahr 2026 auf etwa 11,25 Milliarden US-Dollar an, was einem jährlichen Wachstum von 25 % entspricht.

Gleichzeitig verdoppelte Arista sein Umsatzziel für KI-Netzwerke von 1,5 Milliarden US-Dollar im Jahr 2025 auf 3,25 Milliarden US-Dollar im Jahr 2026. Diese Zahl wird dadurch untermauert, dass alle vier großen KI-Kunden aktiv Ethernet-basierte Cluster einsetzen, von denen drei bereits mehr als 100.000 GPU-Verbindungen haben.

Am 7. April stufte Rosenblatt Securities die Aktie von Arista Networks von "neutral" auf "kaufen" hoch, hob das Kursziel auf 180 US-Dollar an und nannte XPO (eXtra-dense pluggable optics, Aristas neuer KI-Rechenzentrumsverbindungsstandard, der eine vierfache Dichteverbesserung gegenüber der vorherigen Generation bietet) als wichtiges Unterscheidungsmerkmal.

Jayshree Ullal, Vorsitzender und CEO, erklärte auf der Gewinnmitteilung für das vierte Quartal 2025, dass "wir aufgrund unserer ständig zunehmenden KI-Dynamik für 2026 einen diversifizierten Kundenstamm erwarten, darunter einen, vielleicht sogar zwei zusätzliche 10 %-Kunden", was auf ein Nachfrageprofil hinweist, das sich eher verbreitert als konzentriert.

Die Aktie von Arista Networks ist so positioniert, dass sie in den nächsten drei bis fünf Jahren durch drei sich verstärkende Wachstumsmotoren wachsen wird: AI Center Networking, das auf ein jährliches Ziel von 3,25 Milliarden US-Dollar zusteuert, eine kognitive Campus- und Zweigstellen-Initiative, die bis Ende 2026 auf 1,25 Milliarden US-Dollar zusteuert, und eine Software- und Abonnement-Ebene, die mit 3.000 kumulativen CloudVision-Kunden (Aristas zentralisierte Netzwerkmanagement-Plattform) jetzt 17 % des Umsatzes beiträgt.

Die Meinung der Wall Street zur ANET-Aktie

Arista übertrifft die Schätzungen für das vierte Quartal um 106 Mio. USD und erhöht die Prognose für 2026 auf 11,25 Mrd. USD, wodurch sich die Debatte über die zukünftigen Gewinne von "ob" auf "wie schnell" verlagert.

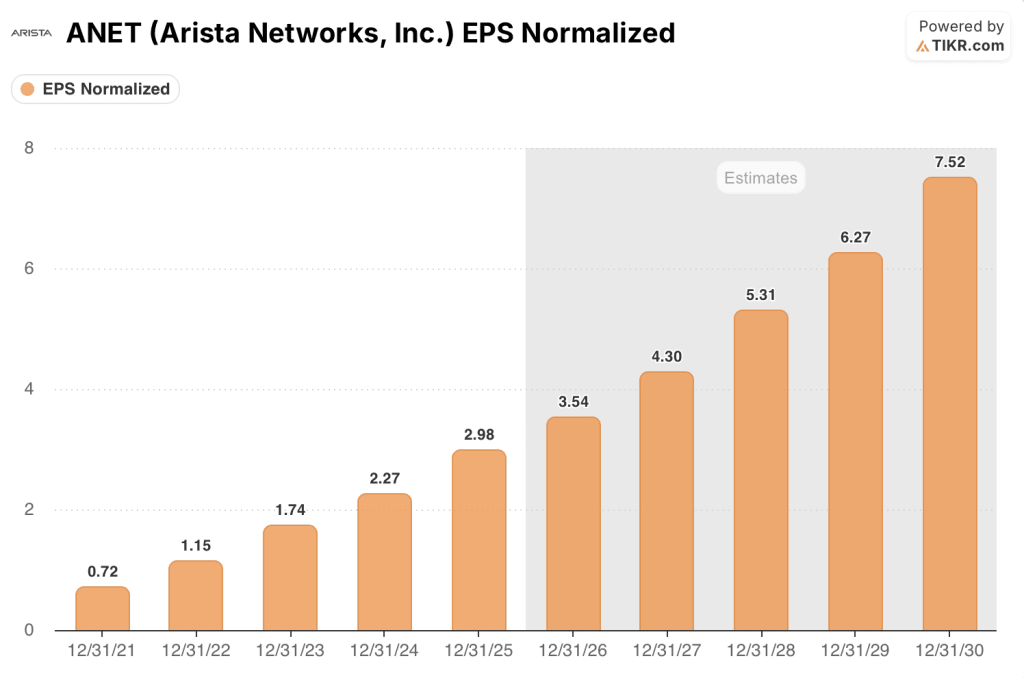

Der normalisierte Gewinn je Aktie von ANET wuchs 2025 um 28,4 % auf 2,98 $. Unterstützt durch das KI-Netzwerkziel von 3,25 Mrd. $ geht der Konsens nun von 3,54 $ für 2026 aus, wobei sich das Wachstum bis 2027 auf 4,30 $ beschleunigen wird, da die Einnahmen aus Campus und KI zusammengenommen steigen.

Siebenundzwanzig von 30 Analysten, die die Arista Networks-Aktie beobachten, stufen sie als "Buy" oder "Outperform" ein, mit einem durchschnittlichen Kursziel von etwa 179 $, was im Wesentlichen dem aktuellen Kurs entspricht. Die Analysten warten hier nicht auf einen Preisnachlass, sondern sind darauf eingestellt, dass der Richtwert von 11,25 Mrd. $ für 2026 erreicht wird.

Die Zielspannen von 140 $ bis 220 $ spiegeln eine echte Debatte wider: Die Bären gehen davon aus, dass die Inflation der Speicherkosten die Margen unter die Untergrenze von 62 % drückt, während die Bullen bei 220 $ davon ausgehen, dass bis zum Jahresende ein oder zwei neue Kunden im Wert von 10 % zustande kommen und das KI-Vernetzungsziel von 3,25 Mrd. $ voll anerkannt wird.

Die Aktie von Arista Networks wird mit dem 50-fachen des voraussichtlichen Gewinns für 2026 gehandelt, wobei sich die konsensuale EPS-Wachstumsrate von 31 % auf etwa 19 % verlangsamt hat. Die Aktie von Arista Networks scheint fair bewertet zu sein, da sich der Multiplikator auf historischem Niveau bewegt, während sich die Wachstumsrate normalisiert.

Die Inflation der Speicherkosten hat sich bis 2026 erheblich verschärft, und wenn die Bruttomargen unter die Untergrenze von 62 % sinken, bricht die operative Leverage-Story, die die EPS-Schätzung von 3,54 $ untermauert, zusammen.

Die Ergebnisse des 1. Quartals 2026 am 5. Mai werden zeigen, ob Arista 2,6 Mrd. USD an prognostiziertem Umsatz umsetzen und dabei die Bruttomarge von 62-63 % halten kann; jede Bestätigung eines neuen 10 %-Kunden würde die Bewertungsrechnung sofort ändern.

Was sagt das Bewertungsmodell aus?

Das Mid-Case-Ziel des TIKR-Modells von 325 $ pro Aktie über die nächsten 4,7 Jahre geht von einem CAGR des Umsatzes von etwa 17 % und einer Nettogewinnmarge von etwa 40 % aus, wobei die tatsächlichen Margen von Arista für 2025 von 42,3 % und der Richtwert von 11,25 Mrd. $ für 2026, den das Management innerhalb von sechs Monaten zweimal angehoben hat, als Grundlage dienen.

Mit einer annualisierten Rendite von etwa 13,7 %, um im mittleren Fall 325 $ zu erreichen, und einer Untergrenze von 370 $, die eine Verdopplung des aktuellen Preises im gleichen Zeitraum bedeutet, ist ANET zum heutigen Preis fair bewertet, wenn man es mit den kurzfristigen Gewinnen vergleicht, aber das TIKR-Modell deutet darauf hin, dass der mittelfristige Zinseszinseffekt für geduldiges Kapital überzeugend bleibt.

Das gesamte Argument für den Besitz von Arista Networks-Aktien bei 178 $ beruht auf einer einzigen Frage: Kann sich das Ziel von 3,25 Mrd. $ für KI-Netzwerke eher als konservativ denn als ehrgeizig erweisen, und können sich die Margen bei über 62 % halten, während die Speicherkosten eskalieren?

Was richtig laufen muss

- Der Umsatz mit KI-Netzwerken erreicht oder übertrifft das Ziel von 3,25 Milliarden US-Dollar im Jahr 2026, wenn alle vier großen KI-Kunden die 100.000-GPU-Implementierungen überschreiten und mindestens ein neuer 10 %-Kunde bis Jahresende bestätigt wird.

- Die Bruttomarge hält sich trotz des Gegenwinds bei den Speicherkosten innerhalb des prognostizierten Bereichs von 62-64 %, so dass der operative Leverage erhalten bleibt, der den Konsens für ein EPS von etwa 3,54 US-Dollar im Jahr 2026 vorantreibt.

- Der Campus-Umsatz erreicht das für 2026 angestrebte Ziel von 1,25 Milliarden US-Dollar, wobei die Integration von VeloCloud (dem im Juli 2025 übernommenen SD-WAN-Anbieter) die Anschlussraten für Unternehmen beschleunigt und den adressierbaren Markt über Hyperscaler hinaus erweitert.

- Die XPO-Optik MSA, die auf der OFC 2026 mit einer Kapazität von 12,8 Tbps und einer vierfachen Dichteverbesserung im Vergleich zur vorherigen Generation vorgestellt wurde, sorgt für Design-Wins in KI-Rechenzentrums-Scale-Across-Implementierungen, wo Arista weniger Konkurrenz durch etablierte Unternehmen hat.

Was schiefgehen könnte

- Die Engpässe bei der Speicherversorgung verschärfen sich über die aktuellen Kaufverpflichtungen des Managements hinaus, was die Bruttomargen unter die 62 %-Grenze drückt und das EPS-Modell, das einen 50-fachen Forward-Multiplikator rechtfertigt, bricht.

- Aufgeschobene Produktumsätze in Höhe von 5,4 Mrd. USD im vierten Quartal 2025 werden nicht wie erwartet umgewandelt, wodurch sich die Umsatzrealisierung bis ins Jahr 2027 verzögert und ein gedämpfter Wachstumsdruck im Jahr 2026 im Vergleich zum Richtwert von 11,25 Mrd. USD entsteht.

- Einer oder mehrere der vier großen KI-Kunden pausiert den Zeitplan für die Implementierung aufgrund von Leistungs- oder Genehmigungsbeschränkungen, wodurch das KI-Netzwerkziel von 3,25 Mrd. US-Dollar sinkt und Analysten eine Herabstufung vornehmen.

- Die ESUN-Ethernet-Skalierungsspezifikation, deren Fertigstellung für das vierte Quartal 2026 erwartet wurde, verschiebt sich in das Jahr 2027, so dass die InfiniBand-Konkurrenten länger als erwartet ihre Skalierungsnetzwerkpositionen halten können.

Sollten Sie in Arista Networks, Inc. investieren?

Die einzige Möglichkeit, das wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die ANET-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Arista Networks, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ANET-Aktie auf TIKR → kostenlos