Wichtige Daten - ServiceNow (NOW) Q1 2026

- Aktueller Kurs: ~$85

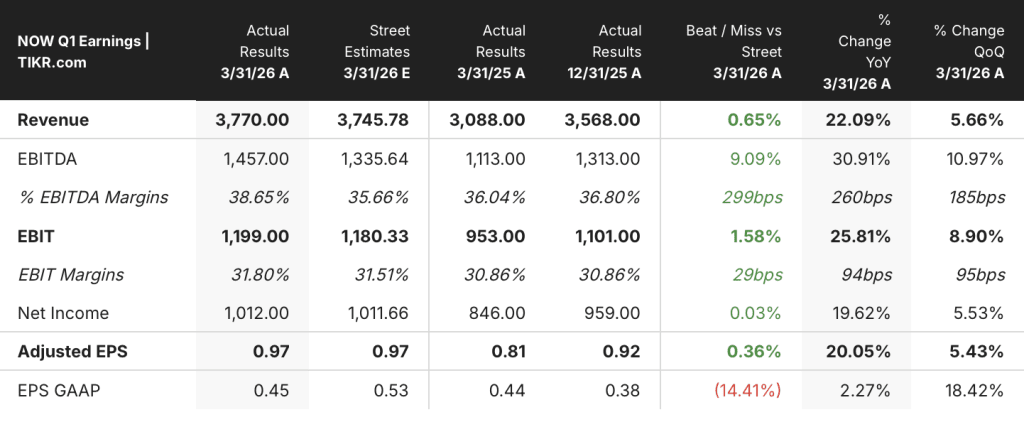

- Q1 2026 Gesamtumsatz: $3,77B, +22% YoY

- Q1 2026 Abonnement-Umsatz: $3,671B, +19% YoY währungsbereinigt (über High-End-Prognose)

- Q1 2026 bereinigtes EPS: $0,97, +20% YoY

- Q1 2026 Non-GAAP Betriebsmarge: 32% (50 Basispunkte über der Prognose)

- Q1 2026 freie Cashflow-Marge: 44%

- Umsatzprognose für das Geschäftsjahr 2026: $15,735 Mrd.-$15,775 Mrd. (~21% währungsbereinigtes Wachstum)

- Prognose für die Non-GAAP-operative Marge im GJ 2026: 31.5%

- TIKR-Modell-Kursziel: ~$193

- Implizites Aufwärtspotenzial über ~5 Jahre: +128%

ServiceNow Q1 2026 Ergebnisaufschlüsselung

Die ServiceNow-Aktie verzeichnete im ersten Quartal 2026 einen Abonnementumsatz von 3,671 Mrd. US-Dollar, der währungsbereinigt um 19 % gegenüber dem Vorjahr stieg und über dem oberen Ende der Prognose lag.

Der bereinigte Gewinn pro Aktie lag bei $0,97, ein Plus von 20% gegenüber dem Vorjahr.

Die aktuellen RPO erreichten 12,64 Mrd. $ und wuchsen währungsbereinigt um 21 %, was einer Überschreitung der Prognose um 100 Basispunkte entspricht.

Now Assist, die KI-Produktsuite von ServiceNow, steuert auf einen ACV von 1,5 Mrd. USD im Jahr 2026 zu, so Chairman und CEO Bill McDermott auf der Telefonkonferenz zu den Ergebnissen des ersten Quartals, gegenüber einem früheren Ziel von 1 Mrd. USD.

Die Zahl der Kunden, die 1 Mio. USD oder mehr für Now Assist ausgeben, stieg im ersten Quartal im Vergleich zum Vorjahr um 130 %, wobei die Zahl der Verträge, die drei oder mehr Now Assist-Produkte umfassen, im Vergleich zum Vorjahr um fast 70 % stieg.

EmployeeWorks, das Rebranding-Produkt, das die konversationelle KI von Moveworks mit dem Mitarbeiterportal von ServiceNow kombiniert, wuchs im Jahresvergleich um das Fünffache und schloss im ersten Quartal mehr Geschäfte ab als Moveworks im gesamten Jahr 2025, so McDermott auf dem Q1 Earnings Call.

Das ACV-Wachstum bei neuen Logos beschleunigte sich im Jahresvergleich auf über 50 %, einschließlich eines Geschäfts, das das Management als ServiceNows größtes Netto-Neulogo-Geschäft aller Zeiten mit über 15 Mio. US-Dollar bezeichnete.

ServiceNow führte im ersten Quartal einen beschleunigten Aktienrückkauf im Wert von 2 Milliarden US-Dollar durch und kaufte etwa 20,2 Millionen Aktien zurück, was doppelt so viel ist wie der gesamte Rückkauf im Jahr 2025.

Das Management erhöhte die Prognose für den Abonnementumsatz für das Gesamtjahr um 205 Mio. USD in der Mitte auf 15,735 Mrd. USD bis 15,775 Mrd. USD, was einem Wachstum von 20,5 % bis 21 % bei konstanten Wechselkursen entspricht, wobei 125 Basispunkte dieses Anstiegs auf den frühen Abschluss der Armis-Übernahme zurückzuführen sind.

Der Umsatz aus dem Abonnementgeschäft wird für das zweite Quartal auf 3,815 bis 3,820 Milliarden US-Dollar geschätzt, was einem Wachstum von 21 % bis 21,5 % bei konstanten Wechselkursen entspricht, einschließlich 125 Basispunkten von Armis.

Ein Gegenwind von 75 Basispunkten durch verzögerte On-Premise-Geschäfte im Nahen Osten aufgrund regionaler Konflikte belastete die Abonnementumsätze im ersten Quartal, so President und CFO Gina Mastantuono auf dem Q1 Earnings Call; mehrere dieser Geschäfte wurden bereits im zweiten Quartal abgeschlossen.

ServiceNow-Aktie: Was die Finanzzahlen zeigen

Die Gewinn- und Verlustrechnung für das erste Quartal zeigt eine Kompression der Bruttomarge, die mit einer konstanten Umsatzbeschleunigung einhergeht, wobei das GAAP-Betriebsergebnis unter den letzten vierteljährlichen Spitzenwerten liegt.

Der Gesamtumsatz erreichte in Q1 2026 3,77 Mrd. $, ein Plus von 22 % gegenüber dem Vorjahr, das mit den Wachstumsraten von 22 % in Q2 und Q3 2025 übereinstimmt.

Die Bruttomarge sank im Q1 2026 auf 75%, gegenüber 77% im Q4 2025, 77% im Q3 2025 und 78% im Q2 2025.

Im Vergleich dazu liegt die Bruttomarge im Q1 2025 bei 79 %, was bedeutet, dass der Rückgang gegenüber dem Vorjahr etwa 400 Basispunkte über vier Quartale beträgt.

Das GAAP-Betriebsergebnis lag im ersten Quartal 2026 bei 500 Mio. USD und damit unter den 590 Mio. USD im vierten Quartal 2025 und den 570 Mio. USD im dritten Quartal 2025.

Die GAAP-Betriebsmarge lag im ersten Quartal 2026 bei 13 % gegenüber 17 % im vierten Quartal 2025, obwohl das Management eine Non-GAAP-Betriebsmarge von 32 % meldete, die 50 Basispunkte über der Prognose lag, wie Mastantuono auf der Telefonkonferenz für das erste Quartal erklärte.

Der Unterschied zwischen GAAP- und Non-GAAP-Betriebsmarge spiegelt die aktienbasierte Vergütung und akquisitionsbedingte Kosten wider; die Non-GAAP-Zahl ist das klarere Signal für die operative Hebelwirkung der Plattform.

ServiceNow-Aktie: Bewertungsmodell

Das TIKR-Modell setzt ein Kursziel von ~$193 für die ServiceNow-Aktie, was ein Aufwärtspotenzial von 127,5 % gegenüber dem Schlusskurs vom 23. April von ~$85 bedeutet.

Die Mid-Case-Annahmen, die diesem Ziel zugrunde liegen, modellieren ein Umsatzwachstum von 16,6 % CAGR bis 2030 und eine Nettogewinnmarge von 27,8 %, die leicht über der Nettogewinnmarge von 26,4 % liegt, die für das abgelaufene Jahr gemeldet wurde.

Die Ergebnisse des ersten Quartals untermauern die Umsatzseite dieses Modells: Der organische Richtwert blieb nach einem Quartal auf einer Umsatzbasis von 15 Mrd. US-Dollar unverändert, das ACV-Ziel für Now Assist wurde vorzeitig auf 1,5 Mrd. US-Dollar angehoben, und der größte neue Logo-Deal in der Unternehmensgeschichte wurde im ersten Quartal abgeschlossen.

Kurzfristige Armis-Integrationskosten führen zu einem Gegenwind der operativen Marge von 75 Basispunkten im GJ2026, aber das Management hat sich verpflichtet, die Marge bis 2027 zu normalisieren, und die strukturelle Leverage-These bleibt intakt.

Mit etwa der Hälfte des mittleren Kursziels des Modells bietet die ServiceNow-Aktie einen erheblichen Abschlag auf den fairen Wert, wenn sich das Schwungrad des KI-Verbrauchs so entwickelt, wie es das Management prognostiziert.

Die zentrale Spannung: Die ServiceNow-Aktie fiel um 18 % nach einem Quartal, in dem das Unternehmen alle Prognosen übertraf und den Ausblick für das Gesamtjahr anhob.

Bullen-Fall

- Die organische Jahresprognose blieb nach dem ersten Quartal auf einer Umsatzbasis von 15 Mrd. US-Dollar unverändert, was mit der bisherigen Prognose des Managements übereinstimmt: Mastantuono merkte an, dass ServiceNow die Jahresprognose selten nach dem kleinsten Quartal anhebt, und das Unternehmen hat eine lange Erfolgsbilanz mit konservativen Prognosen, die dann übertroffen werden.

- Der ACV von Now Assist bewegt sich bereits auf 1,5 Mrd. USD im Jahr 2026 zu, was einer Steigerung von 50 % gegenüber dem ursprünglichen Ziel von 1 Mrd. USD entspricht, wobei die Anzahl der Now Assist-Kunden mit einem Umsatz von mehr als 1 Mio. USD im Jahresvergleich um mehr als 130 % gestiegen ist - der KI-Konsum zeigt sich in den zugrunde liegenden Metriken, auch wenn sich der Leitfaden noch nicht verändert hat

- Der größte Netto-Neukundenvertrag in der Unternehmensgeschichte (über 15 Mio. USD) wurde in Q1 abgeschlossen, der ACV für Neukunden wuchs im Jahresvergleich um über 50 %, und die Verlängerungsrate lag bei 97 %, was darauf hindeutet, dass die Nachfrage auf Kundenebene nicht erodiert.

- Armis steigert das Wachstum des Abonnementumsatzes im Geschäftsjahr 2026 um 125 Basispunkte und betritt die ServiceNow-Vertriebsmaschine mit 9 der Fortune 10 bereits als Kunden; der kurzfristige Margengegenwind von 75 Basispunkten ist ein bekannter, begrenzter Kostenfaktor, wobei das Management eine vollständige Normalisierung bis 2027 anstrebt

Bären-Fall

- Der Markt preist das Fehlen einer organischen Beschleunigung der Prognosen ein: Ohne Armis hat sich die Prognose für die Abonnementeinnahmen für das Gesamtjahr nicht verändert, nachdem Now Assist in einem Quartal angeblich einen ACV-Sprung von 500 Mio. USD verzeichnete, was die Frage aufwirft, ob das KI-Signal real ist oder ob es sich um eine Änderung der Etikettierung im Zusammenhang mit der neuen KI-nativen Verpackung handelt

- Die GAAP-Bruttomarge ist in jedem der letzten vier Quartale gesunken, von 79 % im ersten Quartal 2025 auf 75 % im ersten Quartal 2026, und die Integration von Armis führt zu zusätzlichen Kosten, bevor sie zu mehr Größe führt, was bedeutet, dass der Druck auf die Marge noch mindestens zwei weitere Quartale anhalten wird, bevor er sich umkehrt

- 50 % des Nettoneugeschäfts stammen jetzt aus nicht sitzplatzbasierten Preisen, einschließlich Token und Verbrauchsdaten, eine strukturelle Verschiebung, die zu einer Umsatzvariabilität führt, die ServiceNow in der Vergangenheit nicht hatte, und das Management verschob die vollständige Erklärung der Verbrauchsdaten auf den Finanzanalystentag am 4. Mai.

- Die Aktie wurde zu Beginn des ersten Quartals mit einem erheblichen Aufschlag gegenüber anderen Softwareunternehmen gehandelt, da erwartet wurde, dass KI bis 2026 eine sichtbare Beschleunigung bewirken würde; da keine organische Leitfadenerhöhung erfolgt und der langfristige Plan noch nicht veröffentlicht wurde, ist die Mehrfachkompression möglicherweise noch nicht abgeschlossen

Sollten Sie in ServiceNow, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die JETZT-Aktie auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall-Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um ServiceNow, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um für sich selbst zu entscheiden.

Greifen Sie auf professionelle Tools zu, um JETZT Aktien auf TIKR kostenlos zu analysieren →.