Eckdaten

- Aktueller Kurs: ~$93

- Q1 2026 Gesamtumsatz: $14,6B (+10,6% YoY)

- Q1 2026 bereinigtes EPS: $1,19 (+31% YoY)

- Q2 2026 EPS-Prognose: $1-$2

- EPS-Prognose für das Gesamtjahr 2026: $7-$11

- Ziel für die Vorsteuermarge 2027: mindestens 10%

- TIKR-Modell-Kursziel: ~$99 (mittlerer Fall)

- Implizites Aufwärtspotenzial über ~5 Jahre: ~7%

United Airlines-Aktie Q1 2026: Rekordumsatz von $14,6 Mrd., da Treibstoffkosten die Margen belasten

Die Aktie von United Airlines(UAL) eröffnete das erste Quartal 2026 mit einem Rekordumsatz, obwohl die steigenden Treibstoffkosten die Margen schmälerten und das Management zwangen, die zweite Jahreshälfte zu überdenken.

Die Gesamteinnahmen erreichten im Märzquartal 14,6 Mrd. USD, was einem Anstieg von 10,6 % gegenüber dem Vorjahr entspricht, so CCO Andrew Nocella auf der Q1 2026 Earnings Call.

Das bereinigte Ergebnis je Aktie lag bei 1,19 US-Dollar, ein Plus von 31 % gegenüber dem Vorjahr und innerhalb der ursprünglichen Prognosespanne des Managements von 1,00 bis 1,50 US-Dollar, so CFO Mike Leskinen auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026.

Die Outperformance wurde trotz einer um 340 Millionen Dollar höheren Treibstoffrechnung im Quartal erzielt, die CFO Leskinen auf den Anstieg der Kerosinpreise nach dem Iran-Konflikt zurückführte.

Die Premium-Nachfrage war der herausragende Treiber: Die Premium-Umsätze stiegen um 13,6 % bei nur 4,4 % höherer Kapazität, wobei die Premium-RASM im Jahresvergleich um 8,9 % und damit um 4 Prozentpunkte stärker als die Hauptkabine wuchsen, so CCO Nocella in der Telefonkonferenz zum Ergebnis für Q1 2026.

Laut CCO Nocella wuchs der Umsatz im Geschäftsreiseverkehr im Jahresvergleich um 14 %, wobei die Stärke in allen vertikalen Bereichen zu verzeichnen war.

Auch die Einnahmen aus dem Treueprogramm übertrafen die Erwartungen und stiegen im Quartal um 13 %, was laut CCO Nocella auf Aktualisierungen des MileagePlus-Programms und gesunde Kartenausgaben zurückzuführen ist.

Laut CCO Nocella führte United Ende des ersten Quartals fünf weitgehend erfolgreiche Preiserhöhungen sowie höhere Gepäckgebühren durch, um die gestiegenen Treibstoffkosten auszugleichen.

Die Verkaufsrenditen stiegen im Laufe des Quartals stark an: im Januar und Februar um 4 %, in der ersten Märzhälfte auf 12 % und in der zweiten Märzhälfte auf 18 %, so CCO Nocella.

In der letzten Aprilwoche stiegen die Verkaufsrenditen für alle zukünftigen Reisen laut CCO Nocella um 20 % im Vergleich zum Vorjahr.

Für das zweite Quartal 2026 prognostizierte das Management einen Gewinn je Aktie von 1,00 bis 2,00 US-Dollar, wobei ein angenommener Treibstoffpreis von etwa 4,30 US-Dollar pro Gallone zugrunde gelegt wurde, so CFO Leskinen.

Die EPS-Prognose für das Gesamtjahr 2026 wurde auf $7,00-$11,00 festgelegt, wobei das Management laut CFO Leskinen davon ausgeht, dass 40-50% der erhöhten Treibstoffkosten im zweiten Quartal, 70-80% im dritten Quartal und 85-100% im vierten Quartal wieder hereingeholt werden können.

Als Reaktion auf die Treibstoffkosten hat United proaktiv ca. 5 Prozentpunkte der geplanten Kapazität für den Rest des Jahres 2026 gekürzt und erwartet für Q3 und Q4 ein stagnierendes bis um 2 % höheres Ergebnis im Vergleich zum Vorjahr, so CCO Nocella.

Was die Bilanz betrifft, so hat United im Laufe des Quartals Schulden in Höhe von mehr als 3,1 Mrd. USD abgebaut und einen freien Cashflow von 2,9 Mrd. USD erwirtschaftet, so CFO Leskinen.

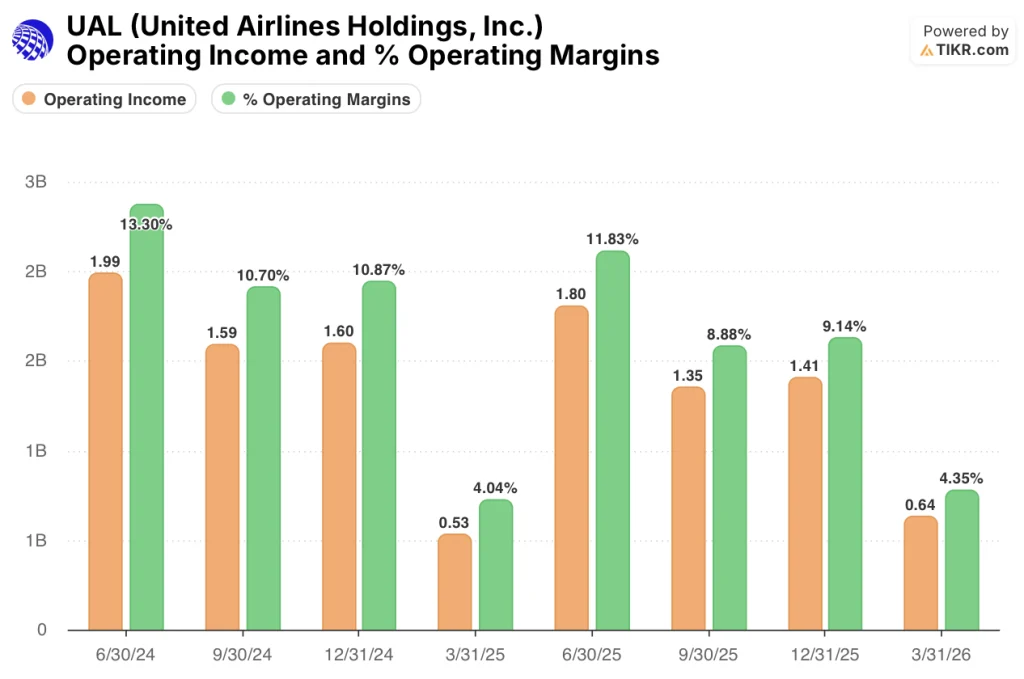

UAL-Aktien Finanzdaten: Margenkompression kehrt zurück, Treibstoffkosten belasten

Die United Airlines-Aktie bewegt sich in einem bekannten Spannungsfeld: Die Umsätze steigen, während die Margenstruktur unter dem Kostendruck nachlässt.

Der Bruttogewinn lag im März-Quartal 2026 bei 4,46 Mrd. USD und die Bruttomarge bei 30,5 %, was in etwa dem Vorjahresquartal (30,9 %) entspricht und deutlich unter dem Spitzenwert von 36,2 % im Juni-Quartal 2025 liegt.

Der Rückgang der Bruttomarge vom zweiten Quartal 2025 bis zum ersten Quartal 2026 (36,2 %, 34 %, 34,3 %, 30,5 %) spiegelt den fortschreitenden Anstieg der Treibstoffkosten und nicht die sinkende Nachfrage wider.

Das Betriebsergebnis belief sich auf 640 Mio. USD und stieg damit um 19 % gegenüber 530 Mio. USD im März-Quartal des Vorjahres, was auf eine überdurchschnittliche Umsatzentwicklung zurückzuführen ist, die teilweise durch Kostendruck ausgeglichen wurde.

Die operative Marge lag bei 4,3 %, gegenüber 4 % im ersten Quartal 2025, aber deutlich unter den 9,1 % und 11,8 % der beiden vorangegangenen Quartale.

Die CASM-ex stiegen im Jahresvergleich um 5,9 %, was laut CFO Leskinen auf die Annullierung von Flügen in der Nähe, sturmbedingte Unterbrechungen und den Rückzug von Low-Cost-Märkten wie Tel Aviv und Dubai zurückzuführen ist, die zusammen 1,5 Kapazitätspunkte ausmachten.

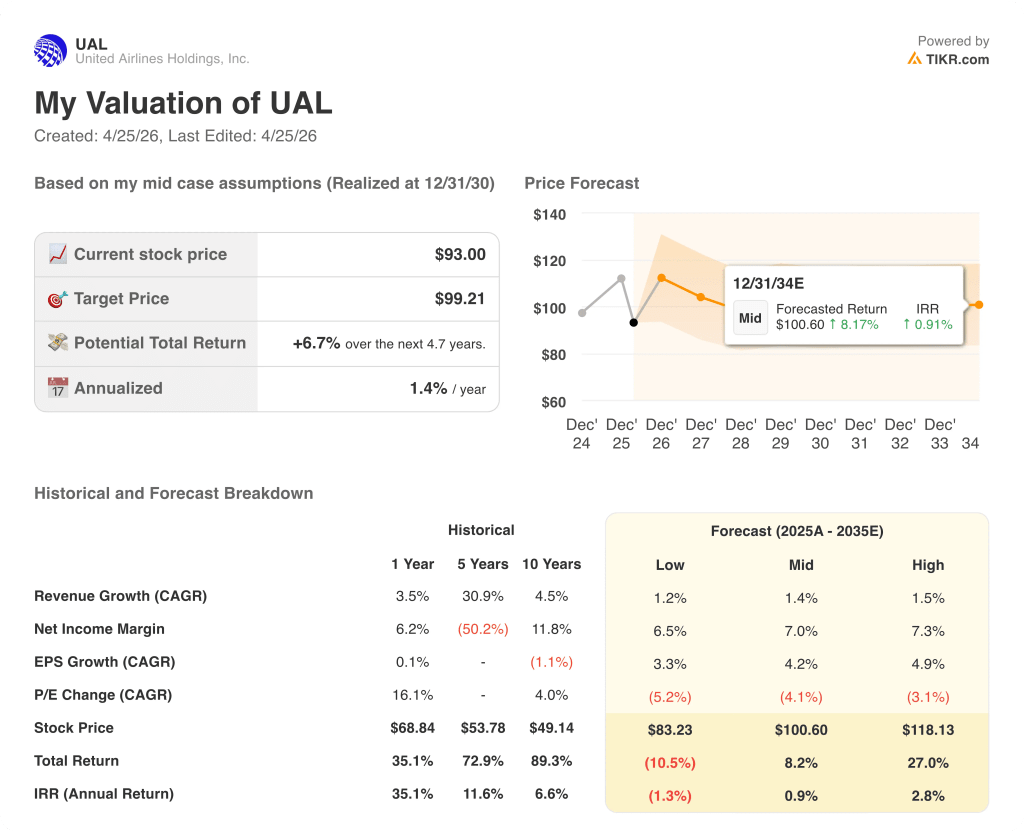

Bewertungsmodell: Begrenztes Aufwärtspotenzial bei den aktuellen Kursen eingepreist

Das TIKR-Bewertungsmodell bewertet die United Airlines-Aktie auf der Basis von Mid-Case-Annahmen mit etwa 99 $, was ein Gesamtaufwärtspotenzial von etwa 7 % gegenüber dem aktuellen Kurs von 93 $ über einen Zeithorizont von 4,7 Jahren und eine annualisierte Rendite von nur 1,4 % bedeutet.

Das Mid-Case-Modell geht von einer CAGR des Umsatzes von 1,4 %, einer Nettogewinnmarge von 7,0 % und einem EPS-Wachstum von 4,2 % jährlich bis 2035 aus.

Diese Annahmen stellen eine konservative Sichtweise auf die United Airlines-Aktie dar: ein Unternehmen, das seine Rentabilität aufrechterhält und ein geringfügiges Gewinnwachstum erzielt, das aber nicht wieder ansteigt, wenn sich das Treibstoffumfeld normalisiert.

Nach einem ersten Quartal, in dem der Gewinn je Aktie trotz eines Gegenwinds von 340 Mio. USD beim Treibstoff um 31 % bei einem Rekordumsatz gestiegen ist, ist das Argument der Ertragsqualität intakt. Das Bewertungsmodell spiegelt jedoch die große Unsicherheit in der voraussichtlichen EPS-Spanne ($7-$11) wider, nicht das Aufwärtsszenario.

Bei den derzeitigen Kursen ist die United Airlines-Aktie nicht für eine Hausse eingepreist. Das Investitionsszenario ist im Vergleich zu vor dem 1. Quartal in etwa unverändert: Die Aktie benötigt eine nachhaltige Erholung der Treibstoffkosten und eine Margenausweitung, um einen wesentlich höheren Preis zu rechtfertigen.

Die zentrale Spannung: United verzeichnete ein robustes erstes Quartal, aber die Spanne des EPS für das Gesamtjahr von $7-$11 bedeutet, dass der faire Wert der Aktie um fast 40% schwankt, je nachdem, wie schnell die Treibstoffkosten absorbiert werden.

Bullen-Fall

- Die Verkaufsrenditen sind in der letzten Aprilwoche bereits um 20 % gegenüber dem Vorjahr gestiegen, wobei das Management bis zum 4. Quartal 2026 eine Treibstoffkostendeckung von 85-100 % anstrebt.

- Die Prämieneinnahmen stiegen im ersten Quartal um 13,6 % bei einem Kapazitätswachstum von nur 4,4 %, was auf eine Preisgestaltungsmacht hindeutet, die nicht zyklisch, sondern strukturell ist.

- Sieben kommerzielle Initiativen, darunter der verschachtelte digitale Verkauf und 50 A321 Coastliner mit Liegebetten, bieten laut CCO Nocella jährliche Einnahmemöglichkeiten in dreistelliger Millionenhöhe, unabhängig vom Treibstoffumfeld.

- Das High-Case-Szenario von TIKR zielt auf 118 $ pro Aktie ab, was einer Gesamtrendite von +27 % entspricht, wenn das Ziel einer Vorsteuermarge von mindestens 10 % im Jahr 2027 erreicht wird.

Bärenfall

- Die Lücke von 4 $ zwischen der Low-Case-Prognose von 7 $ und der High-Case-Prognose von 11 $ je Aktie spiegelt die echte Unsicherheit über die Nachfrageelastizität bei Renditen von bis zu 20 % wider, die nach Aussage des Managements noch nicht eingetreten ist, aber nach dem Lehrbuch Econ 101 erwartet wird.

- Die CASM-ex ist im Jahresvergleich bereits um 5,9 % gestiegen, und die für das dritte und vierte Quartal geplante 5-Punkt-Kapazitätsreduzierung wird die Stückkosten weiter unter Druck setzen, ohne dass eine kurzfristige Entlastung eintritt.

- Das Low-Case-Szenario von TIKR impliziert einen Aktienkurs von 83 $, was einer Gesamtrendite von minus 10,5 % gegenüber dem aktuellen Stand entspricht, wenn der Treibstoff weiterläuft und die Nachfrage schließlich nachlässt.

- United hat 23 % der Kapazitäten im zweiten Quartal und 8 % der Kapazitäten im dritten Quartal vor dem Treibstoffanstieg zu niedrigeren Preisen vorverkauft, was die kurzfristigen Renditechancen unabhängig von der Nachfragestärke begrenzt.

Sollten Sie in United Airlines Holdings, Inc. investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die UAL-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um United Airlines Holdings, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der UAL-Aktie auf TIKR → kostenlos