Wichtigste Erkenntnisse:

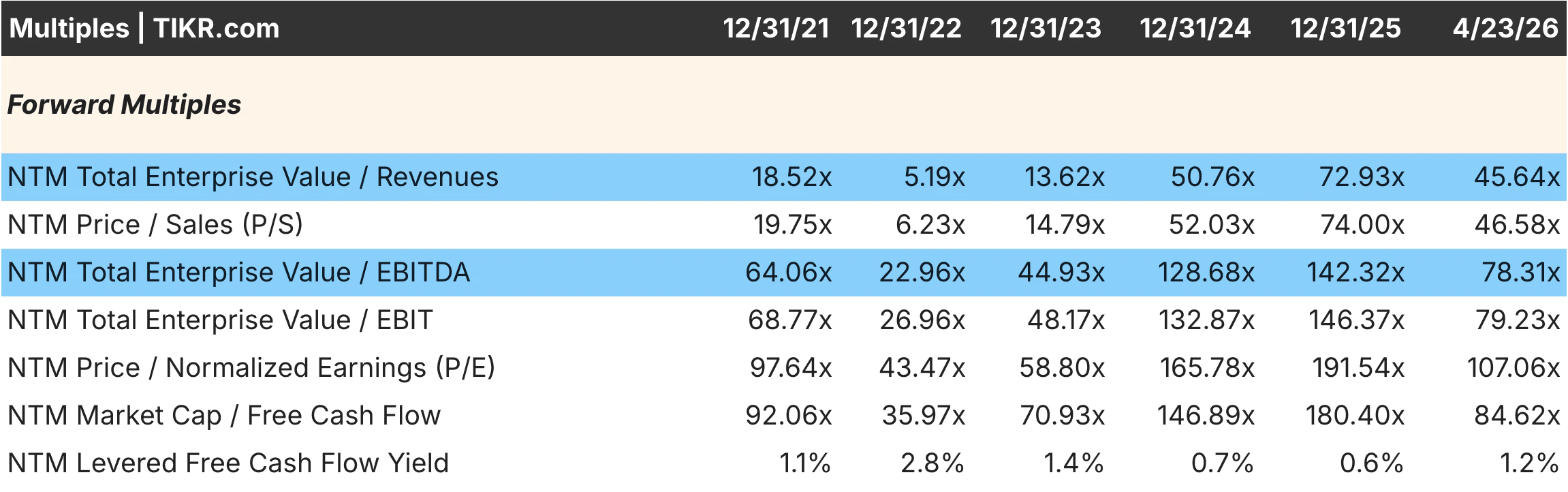

- Palantir wird heute mit einem Forward-KGV von etwa 107 und einem Forward-EV/EBITDA von etwa 78 gehandelt. Diese Prämie hat sich gegenüber dem Höchststand von 142 EV/EBITDA Ende 2025 verringert, stellt aber immer noch eine der höchsten Bewertungen im gesamten Softwaresektor dar, während NVIDIA mit einem Forward-KGV von etwa 24 und einem EV/EBITDA von etwa 19 gehandelt wird, nachdem es selbst gegenüber dem Höchststand erheblich geschrumpft ist.

- Die Differenz zwischen den Umsatzmultiplikatoren ist der auffälligste Datenpunkt in diesem Vergleich: Palantir wird mit dem ungefähren 46-fachen des voraussichtlichen EV/Umsatzes gegenüber dem ungefähren 13-fachen von NVIDIA gehandelt, was bedeutet, dass die Anleger dreieinhalb Mal mehr pro Dollar Umsatz als NVIDIA zahlen, obwohl NVIDIA in absoluten Zahlen schneller wächst.

- Die operative Marge von Palantir verbesserte sich von negativen 26,66 % im Jahr 2021 auf positive 31,59 % im Jahr 2025, eine der dramatischsten Margenveränderungen in der Geschichte der Unternehmenssoftware, während die operative Marge von NVIDIA von 20,68 % Anfang 2023 auf etwa 60 % Anfang 2026 anstieg, da die Nachfrage nach KI-Chips das Angebot überstieg.

- Unter Mid-Case-Annahmen geht das Modell von TIKR davon aus, dass Palantir bis 2030 eine Gesamtrendite von ca. 239 % bei einer annualisierten Rendite von ca. 30 % erzielen könnte, während NVIDIA bis 2031 eine Rendite von ca. 151 % bei einer annualisierten Rendite von ca. 21 % erzielen könnte, wobei der Unterschied sowohl die höheren Wachstumsannahmen von Palantir als auch das höhere Risiko des Startmultiples widerspiegelt.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Dies ist derzeit die meistdiskutierte Paarung bei KI-Investitionen. Software gegen Hardware, hartnäckige Regierungsverträge gegen die Dominanz von Rechenzentren. Eine Aktie wird mit dem 107-fachen der zukünftigen Gewinne gehandelt, die andere mit dem 24-fachen.

Auf den ersten Blick klingt Palantir teuer und NVIDIA billig. Die eigentliche Frage ist jedoch vielschichtiger: Was muss jede Aktie liefern, um ihren Preis zu rechtfertigen, und welche Aktie hat einen realistischeren Weg dorthin?

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Eine Software-Wette vs. eine Hardware-Wette auf denselben Megatrend

Palantir(PLTR) entwickelt KI- und Datenanalysesoftware für Regierungsbehörden und große Unternehmen. Seine Plattformen Gotham und Foundry sind nach jahrelanger Implementierung tief in den Kundenbetrieb eingebettet und verursachen Umstellungskosten, die die meisten SaaS-Unternehmen nie erreichen. Die neuere AIP-Plattform erweitert die kommerzielle Reichweite, indem sie den Einsatz von KI auch ohne große technische Teams ermöglicht.

NVIDIA(NVDA) entwickelt die Grafikprozessoren, die weltweit den Großteil der KI-Trainings- und Inferenzanwendungen betreiben. Sein CUDA-Ökosystem hat zu einer Bindung der Entwickler geführt, die weit über die Hardware selbst hinausgeht. Das Unternehmen lagert die Fertigung an TSMC aus und erzielt dabei außergewöhnliche Margen beim Chipdesign. Dieses Modell hat sich als bemerkenswert skalierbar erwiesen, da die KI-Nachfrage gestiegen ist.

Der Hauptunterschied liegt in der Art der Einnahmen, denn Palantirs Verträge sind beständig, wiederkehrend und werden von der Regierung unterstützt. Der Umsatz von NVIDIA wächst heute schneller und mit höheren Margen, ist aber stärker von der inhärenten Zyklizität der Investitionsausgaben für Rechenzentren abhängig.

Die Bewertungslücke ist groß. Die Wachstumslücke ist kleiner, als es aussieht.

Palantirs voraussichtliches EV/Umsatz-Verhältnis von etwa 46x erreichte Ende 2025 einen Höchststand von 72,93x und ist seitdem gesunken, aber es liegt immer noch auf einem Niveau, das jahrzehntelange Wertsteigerung einpreist. Das prognostizierte KGV von 107 und das EV/EBITDA von 78 gehören zu den höchsten Multiplikatoren, die heute für eine Large-Cap-Aktie auf dem Markt gelten.

NVIDIAs zukünftiges EV/Umsatz-Verhältnis von etwa 13x ist ebenfalls von einem Höchstwert von 19,51x Anfang 2025 gesunken. Bei einem KGV von 24 für ein Unternehmen, das mit 70 % wächst und eine operative Marge von 60 % aufweist, ist dies ein deutlich besserer Einstiegspunkt als noch vor zwölf Monaten.

Was den Vergleich interessant macht, ist, dass die Analysten ähnliche kurzfristige Wachstumsraten prognostizieren. Palantir mit rund 62 % Umsatzwachstum im Jahr 2026 und NVIDIA mit rund 72 % liegen nicht weit auseinander. Die Prämie, die Palantir verlangt, hat nichts mit schnellerem Wachstum zu tun. Es geht um die Überzeugung des Marktes, dass die Softwareökonomie über ein Jahrzehnt hinweg dauerhafter wächst als die Hardware.

Die eine Margenstory steht erst am Anfang. Die andere ist kurz vor ihrem Höhepunkt.

Die Margenentwicklung von Palantir ist wirklich beeindruckend. Die operativen Margen stiegen von negativen 26,66 % im Jahr 2021 auf positive 31,59 % im Jahr 2025, ein Anstieg um fast 60 Prozentpunkte, der auf die Skalierung der Einnahmen bei einer weitgehend festen Kostenbasis zurückzuführen ist. Die Bruttomargen blieben durchgängig über 80 %, was bestätigt, dass die zugrunde liegende Wirtschaftlichkeit der Einheiten immer gegeben war. Mit 31,59 % gibt es immer noch einen bedeutenden Spielraum in Richtung des Bereichs von 40-50 %, den reife Unternehmenssoftwarefirmen erreichen.

NVIDIAs Margen erzählen eine andere Geschichte: Die operativen Margen fielen Anfang 2023 auf 20,68 %, bevor sie bis Anfang 2026 auf ca. 60 % anstiegen, da die Nachfrage nach KI-Chips eine Preissetzungsmacht inmitten eines eingeschränkten Angebots schuf. Die Bruttomargen erreichten einen Spitzenwert von fast 75 %, bevor sie leicht auf 71 % sanken, da sich der Produktmix hin zu Konfigurationen mit höheren Stückzahlen verschob.

Die Richtung der Entwicklung ist ebenso wichtig wie das aktuelle Niveau. Die Gewinnspannen von Palantir sind immer noch im Wachstum begriffen und haben noch Luft nach oben. Die von NVIDIA sind bereits außergewöhnlich und werden wahrscheinlich noch stärker unter Druck geraten, wenn sich der Wettbewerb verschärft und sich das Ungleichgewicht zwischen Angebot und Nachfrage bei KI-Chips allmählich normalisiert.

Sehen Sie, was Analysten jetzt über PLTR-Aktien denken (kostenlos mit TIKR) >>>

Was der Konsens und die Modelle über die Fünf-Jahres-Renditen sagen

Die Berichterstattung der Analysten ist ein wichtiger Hinweis auf die Überzeugung. Einundfünfzig Analysten tragen zu den 2026er-Schätzungen von NVIDIA bei und 53 decken 2027 ab, was eine kurzfristige Sichtbarkeit widerspiegelt, die für ein Unternehmen dieser Größe ungewöhnlich ist. Zu den Schätzungen von Palantir für 2026 tragen 28 Analysten bei, 2028 sind es nur noch 13, was darauf hindeutet, dass der langfristige kommerzielle Wachstumspfad mit erheblichen Unsicherheiten verbunden ist.

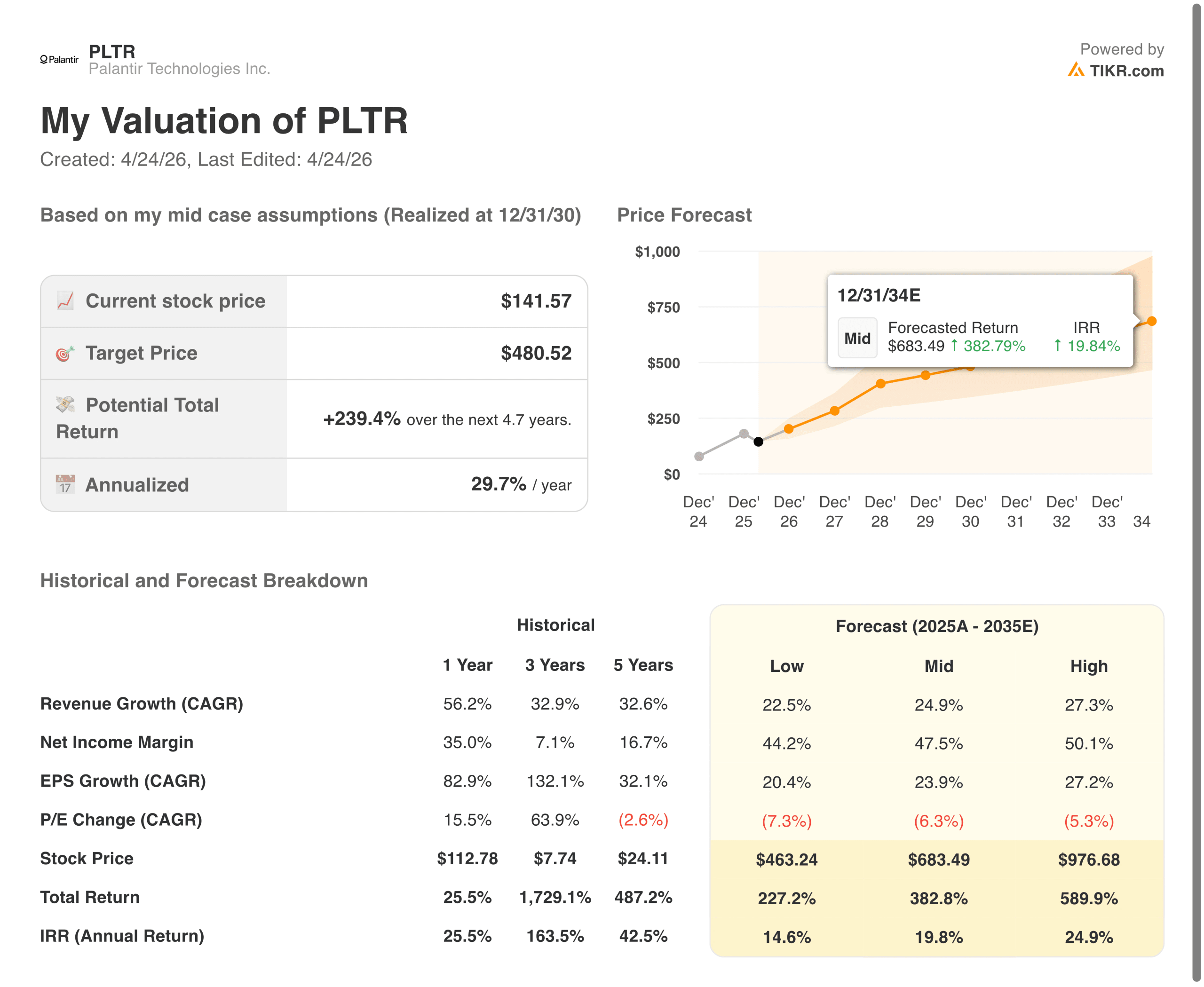

Auf der Modellseite zielt der mittlere Fall von Palantir auf ca. $480 bis Dezember 2030, was ein Gesamtaufwärtspotenzial von ca. 239% und eine annualisierte Rendite von 30% bedeutet. Dies setzt ein jährliches Umsatzwachstum von etwa 25 % bis 2035 voraus, wobei die Nettogewinnmargen auf 47,5 % steigen.

Das Mid-Case-Ziel von NVIDIA liegt bei ca. 500 $ bis Januar 2031, was einem Aufwärtspotenzial von ca. 151 % und einer annualisierten Rendite von 21 % entspricht, wobei die Einnahmen jährlich um ca. 20 % wachsen und die Nettogewinnspannen sich bei 56 % stabilisieren.

Der IRR-Abstand von 9 Prozentpunkten zu Gunsten von Palantir ist real, aber auch das darin enthaltene Ausführungsrisiko. Ein Umsatzwachstum von 25 % über ein Jahrzehnt aufrechtzuerhalten und gleichzeitig die Margen auf 47 % zu steigern, ist eine hohe Messlatte, selbst für ein Unternehmen mit Palantirs Wechselkosten und Regierungsbeziehungen.

Welche Aktie ist bei den aktuellen Preisen die bessere Wahl?

Bei einem Kurs-Gewinn-Verhältnis von 107x muss Palantir die Beständigkeit seiner Regierungsverträge, die Ausweitung der Software-Marge und die Einführung des kommerziellen AIP planmäßig umsetzen. Wackelt auch nur eine dieser Säulen, bedeutet dies einen erheblichen Abwärtsdruck bei einem Multiplikator, der wenig Puffer bietet.

Mit dem 24-fachen des voraussichtlichen Gewinns ist NVIDIA für eine solide, wenn auch nicht perfekte, Ausführung bewertet. Der Hardware-Zyklus wird sich schließlich abschwächen, der Wettbewerb wird sich verschärfen, und die Investitionsausgaben für Hyperscaler werden sich normalisieren. Aber das 24-fache für ein Unternehmen mit einer operativen Marge von 60 %, einem kurzfristigen Umsatzwachstum von 70 % und einer Beinahe-Monopolstellung bei KI-Rechnern ist ein ganz anderes Risiko-Ertrags-Verhältnis als die Alternative.

Wenn die nächsten fünf Jahre so aussehen wie die letzten zwei Jahre, legt das Modell von Palantir einen höheren IRR nahe. Wenn sich die Ausgaben für KI-Infrastruktur schneller als erwartet abschwächen, bieten das Margenprofil und der niedrigere Multiplikator von NVIDIA eine bessere Ausgangsposition. Die Entscheidung hängt letztlich davon ab, wie viel Ausführungsrisiko ein Anleger bereit ist, für etwa 9 zusätzliche Punkte annualisierter Rendite zu akzeptieren.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Wie viel Aufwärtspotenzial hat jede Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!