Wichtige Daten zur Fidelity National Information Services-Aktie

- 52-Wochen-Spanne: $43 bis $83

- Aktueller Kurs: $48

- Mittleres Kursziel: $65

- Höchstes Kursziel: $85

- TIKR-Modell-Ziel (Dez. 2030): $69

Was ist passiert?

Fidelity National Information Services(FIS), ein in Jacksonville ansässiger Technologieanbieter, der für die größten Finanzinstitute der Welt das Kerngeschäft in den Bereichen Bankwesen, Zahlungsverkehr und Kapitalmärkte abwickelt, wird in der Nähe eines 52-Wochen-Tiefs von 43 US-Dollar gehandelt, obwohl das Bankgeschäft des Unternehmens das zweite Jahr in Folge ein organisches Wachstum über der Guidance verzeichnet.

Das ausschlaggebende Ereignis war der Abschluss der Übernahme von Total Issuing Solutions, ehemals TSYS, durch FIS am 9. Januar(die Kreditkartenabwicklungseinheit von Global Payments soll 2024 verkauft werden), die mit rund 7,7 Mrd. USD an Nettobarmitteln finanziert und durch im März ausgegebene vorrangige Anleihen in Höhe von 7,8 Mrd. USD refinanziert wurde.

Diese Transaktion, die auch den gleichzeitigen Verkauf der verbleibenden 45%igen Worldpay-Beteiligung von FIS beinhaltete, verwandelt die Fidelity National Information Services-Aktie in ein reines Finanzdienstleistungsunternehmen, das heute über 1 Milliarde Konten und etwa 73 Milliarden Transaktionen pro Jahr in den Bereichen Kernbankgeschäft, Debit- und Kreditgeschäft, Zahlungsverkehr und Kapitalmärkte abwickelt.

Die finanziellen Kosten dieser Transformation sind sichtbar: FIS setzte Aktienrückkäufe aus und pausierte Fusionen und Übernahmen, um der Schuldentilgung Vorrang zu geben. Der bereinigte Gewinn je Aktie lag im vierten Quartal mit 1,68 US-Dollar knapp unter der Konsensschätzung von 1,69 US-Dollar, während das bereinigte EBITDA im vierten Quartal mit 1,20 Milliarden US-Dollar unter der Schätzung von 1,21 Milliarden US-Dollar lag.

CEO Stephanie Ferris erklärte auf der Gewinnbenachrichtigung für das vierte Quartal 2025, dass "wir unser Unternehmen so positionieren, dass es seinen Cashflow innerhalb von drei Jahren auf über 3 Milliarden US-Dollar verdoppeln kann", und begründete dieses Ziel mit dem hochmargigen freien Cashflow-Profil von TSYS, 125 Millionen US-Dollar an identifizierten Kostensynergien und einem beschleunigten Wachstum des wiederkehrenden jährlichen Vertragswerts (ACV) im Banken- und Kapitalmarktgeschäft.

Dieser Weg führt über ein Bankensegment, das im Jahr 2026 ein pro forma Umsatzwachstum von 5 % bis 5,5 % anstrebt, ein Kapitalmarktsegment mit 5,5 % bis 6,5 % und ein kombiniertes Free-Cashflow-Ziel von mehr als 2 Mrd. US-Dollar in diesem Jahr, das etwa dreimal so schnell wächst wie das bereinigte EPS.

Die Meinung der Wall Street zur FIS-Aktie

Der TSYS-Abschluss verändert den freien Cashflow von FIS, hebt die Prognosen für 2026 auf über 2 Mrd. USD an und bringt das Unternehmen auf einen glaubwürdigen Weg zu 3 Mrd. USD im Jahr 2028 - eine Entwicklung, die der aktuelle Kurs der Fidelity National Information Services-Aktie nicht widerspiegelt.

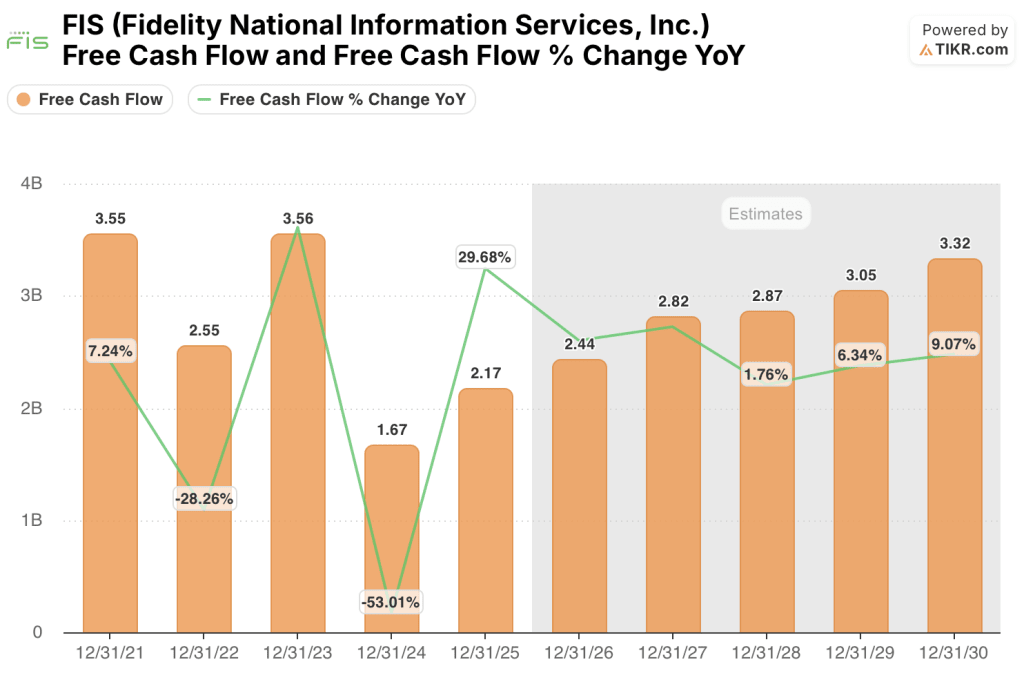

Der freie Cashflow von FIS wuchs im Jahr 2025 um etwa 30 % auf 2,17 Mrd. $, und die Konsensschätzungen gehen von etwa 2,44 Mrd. $ im Jahr 2026 aus (etwa 12 % Wachstum), da erhöhte Integrationskosten das volle Potenzial aufhalten, mit einer Beschleunigung auf etwa 2,82 Mrd. $ im Jahr 2027, wenn diese Kosten wegfallen.

Sechzehn Analysten stufen die FIS-Aktie mit "Buy" oder "Outperform" ein, neun mit "Hold" und einer mit "Underperform". Das durchschnittliche Kursziel von 65 $ impliziert einen Aufwärtstrend von etwa 43 % gegenüber dem aktuellen Niveau, da die Analysten auf die Ergebnisse der Integration und den ersten sauberen freien Cashflow nach TSYS warten.

Das Bullen-Kursziel von 85 USD geht von der vollständigen Realisierung von Synergien und der Wiederaufnahme des Rückkaufs bis 2028 aus, während das Bären-Kursziel von 40 USD davon ausgeht, dass die Integrationsbelastung länger als geplant anhält und der Schuldendienst mehr Barmittel absorbiert als geplant.

Mit einem Kurs von etwa dem 10-fachen des Konsensus für den freien Cashflow im Jahr 2026 gegenüber einem Unternehmen, das bis 2028 ein durchschnittliches jährliches FCF-Wachstum von etwa 25 % anstrebt, scheint die Aktie von Fidelity National Information Services sowohl im Vergleich zu ihren eigenen historischen FCF-Multiplikatoren als auch zu dem durch die TSYS-Übernahme ermöglichten Kursverlauf unterbewertet.

Der Schuldendienst für die neu ausgegebenen vorrangigen Schuldverschreibungen in Höhe von 7,8 Mrd. USD stellt ein Risiko dar: Jede Verzögerung bei der zeitlichen Abstimmung der TSYS-Synergien oder eine Verlangsamung des Wachstums der wiederkehrenden Erträge im Bankensektor könnte das FCF-Wachstum um 12 bis 18 Monate verzögern.

Die Ergebnisse des ersten Quartals 2026 am 8. Mai sind der erste klare Blick auf das kombinierte Unternehmen, wobei die Pro-forma-EBITDA-Margenexpansion von 35 bis 55 Basispunkten die spezifische Zahl ist, die neben der Wachstumsrate der wiederkehrenden ACV im Bankgeschäft zu beobachten ist.

Was sagt das Bewertungsmodell aus?

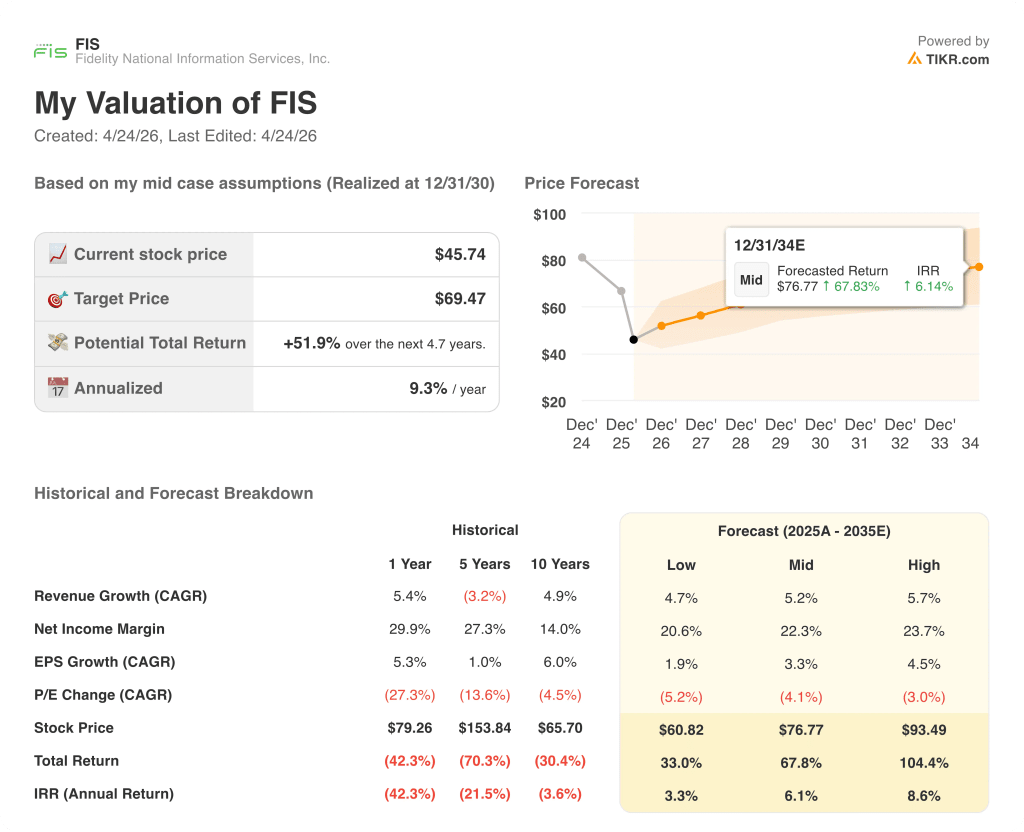

Das Mid-Case-Modell von TIKR sieht für FIS einen Kurs von ca. 77 $ vor, was eine Gesamtrendite von ca. 52 % über die nächsten ~5 Jahre bei einer annualisierten Rate von ca. 6 % impliziert, angetrieben von einer CAGR von ca. 5 % bei den Einnahmen und einer Ausweitung der Nettogewinnmargen auf ca. 22 %, da die Integrationskosten wegfallen und die Synergien von TSYS in die Gewinn- und Verlustrechnung einfließen.

FIS wird mit dem 10-fachen des freien Cashflows von 2026 gehandelt, wobei das Unternehmen explizit einen jährlichen FCF von 3 Mrd. USD bis 2028 in Aussicht gestellt hat. 16 von 26 Analysten bewerten die Aktie mit "Buy", während sie 44 % unter ihrem 52-Wochen-Hoch liegt.

Der Investment Case hängt von einer Frage ab: ob FIS die TSYS-Integration in dem Zeitrahmen durchführt, zu dem es sich ausdrücklich verpflichtet hat.

Bullen-Fall

- Der freie Cashflow erreicht bis 2028 3 Mrd. USD, da die jährlichen TSYS-Integrationskosten in Höhe von 250 Mio. USD wegfallen und die internationale Kreditverarbeitungsplattform Prime (ca. 200 Mio. USD Umsatz, 15% CAGR) mit dem neu hinzugekommenen internationalen Vertrieb skaliert.

- Das organische Pro-forma-Wachstum im Bankensektor bleibt bei über 4,7 %, da die M&A-Aktivitäten im Bankensektor die Konsolidierung der Plattformen vorantreiben, wobei das Unternehmen bereits 2025 Synovus und Pinnacle übernommen hat und die Pipeline der Bankendeals im Wert von über 10 Mrd. US-Dollar wächst.

- Wiederkehrende Erträge im Kapitalmarktgeschäft steigen auf einen mittleren bis hohen einstelligen Prozentsatz, da die bewusste Abkehr von einmaligen Lizenzverkäufen eine margenstärkere, besser vorhersehbare Ertragsbasis schafft (71 % wiederkehrende Erträge im Jahr 2025, steigend)

- Wiederaufnahme der Rückkäufe im Jahr 2028, finanziert durch einen freien Cashflow von mehr als 3 Mrd. USD, führt zu einer Steigerung des Gewinns pro Aktie zusätzlich zum organischen Gewinnwachstum

Bear Case

- 800 Mio. USD im Jahr 2026 Transformations- und Integrationskosten bleiben über 600 Mio. USD im Jahr 2027, was die FCF-Brücke komprimiert und das Ziel von 3 Mrd. USD um 12 bis 18 Monate verzögert

- TSYS-Umsatzsynergien in Höhe von 45 Mio. USD (Zielvorgabe für 2028) gehen zurück, da die Verhandlungen über die Kreditkartenverträge großer Banken länger dauern als geplant; 2026 stehen keine großen Verlängerungen an, aber 2027 wird die Pipeline wieder aufgenommen

- Der einmalige Umsatz im Kapitalmarktgeschäft sinkt schneller, als das wiederkehrende Wachstum dies ausgleichen kann, da die Verlagerung weg von Lizenzverkäufen zu einer ein- bis zweijährigen Umsatzlücke führt, die die Segmentprognose von 5,5 % bis 6,5 % unter Druck setzt

- Der Schuldendienst für vorrangige Anleihen in Höhe von 7,8 Milliarden US-Dollar (Kupons zwischen 4,45 % und 4,80 %) absorbiert mehr freien Cashflow als modelliert, wenn das Umsatzwachstum des Segments am unteren Ende der Prognose liegt

Sollten Sie in Fidelity National Information Services, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die FIS-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben, und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Fidelity National Information Services, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der FIS-Aktie auf TIKR → kostenlos