Wichtige Statistiken für die Cummins-Aktie

- 52-Wochen-Spanne: $284 bis $663

- Aktueller Kurs: $661

- Mittleres Kursziel: $643

- Höchstes Kursziel: $784

- Analystenkonsens: 9 Käufe / 4 Outperforms / 9 Holds / 1 Underperform

- TIKR Modellziel (Dez. 2030): $726

Was ist passiert?

Cummins Inc.(CMI) ist einer der weltweit größten Hersteller von Diesel- und Erdgasmotoren, Stromerzeugungsanlagen und Komponenten für den Antriebsstrang und beliefert die Märkte für Nutzfahrzeuge, Bauwesen, Bergbau und Rechenzentren in mehr als 100 Ländern.

Das Unternehmen schloss das Jahr 2025 mit einem Umsatz von 33,67 Milliarden US-Dollar ab, was einem Rückgang von 1 % gegenüber dem Vorjahr entspricht, da die Schwäche auf dem nordamerikanischen Markt für schwere und mittelschwere Lkw die Rekordleistung in den Bereichen Power Systems und Distribution überwiegt.

Die Schlagzeile unterschlägt die wahre Geschichte.

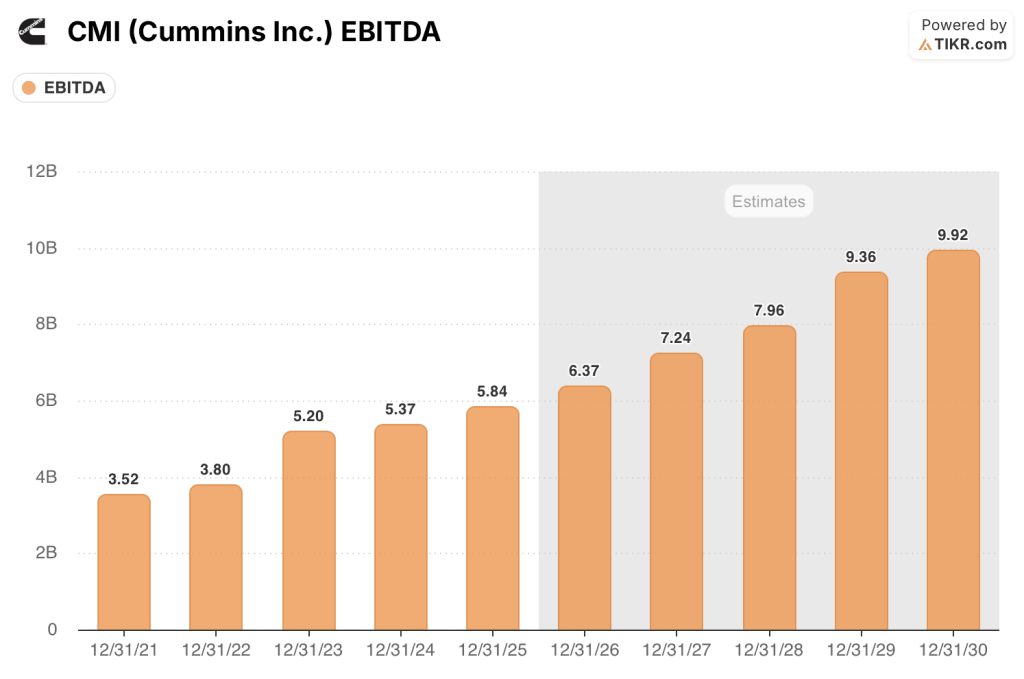

Ohne die einmaligen Kosten für den Accelera-Elektrolyseur in Höhe von 458 Mio. US-Dollar erzielte Cummins ein bereinigtes EBITDA in Rekordhöhe von 5,84 Mrd. US-Dollar bzw. 17,4 % des Umsatzes, was einem Anstieg von 5,4 Mrd. US-Dollar bzw. 15,7 % im Jahr 2024 entspricht und über den eigenen Margenzielen für 2030 liegt, die das Unternehmen vier Jahre früher erreicht hat.

Power Systems, das Segment, das Backup-Dieselgeneratoren für Rechenzentren liefert, erzielte im Gesamtjahr einen Umsatz von 7,5 Milliarden US-Dollar, 16 % mehr als im Vorjahr, und eine EBITDA-Marge von 22,7 %, 430 Basispunkte mehr als 2024.

Der Vertrieb, das globale Service- und Support-Netzwerk, das die Produkte von Power Systems an die Hyperscaler-Kunden weiterleitet, erzielte einen Rekordumsatz von 12,4 Milliarden US-Dollar, ein Plus von 9 %, und ein EBITDA von 14,6 %, ein Plus von 250 Basispunkten.

Das Thema Rechenzentren ist für Cummins kein vorübergehender Trend.

CEO Jennifer Rumsey sagte in der Telefonkonferenz für das vierte Quartal 2025: "Wir nehmen jetzt Aufträge bis weit ins Jahr 2028 hinein an; die Nachfrage nach Diesel-Backup-Strom bleibt sehr stark."

Der Gesamtumsatz im Zusammenhang mit Rechenzentren erreichte 2025 etwa 3,5 Mrd. USD, gegenüber 2,6 Mrd. USD im Jahr 2024, und Jeff Wiltrout, Leiter der Unternehmensstrategie, bestätigte auf der Citi-Konferenz im Februar, dass sich der Auftragsbestand nun bis 2028 erstreckt, mit aktiven Gesprächen für 2029 und darüber hinaus.

Cummins verdoppelte seine Produktionskapazität für 95-Liter-Motoren vorzeitig im Jahr 2025, vervollständigte die Centum-Produktlinie für Stromaggregate mit dem S17, der auf platzbeschränkte, unternehmenskritische Standorte abzielt, und positionierte sich als vertikal integrierter Anbieter von Motoren, Generatoren und Kühlern für Stromaggregate für Rechenzentren.

Der Lkw-Zyklus, der die Ergebnisse für 2025 belastet hat, beginnt sich zu drehen.

Die nordamerikanische Lkw-Produktion der Klasse 8 wird für 2026 mit 220.000 bis 240.000 Einheiten prognostiziert, was gegenüber dem Tiefpunkt von 2025 einen flachen Anstieg um 10 % bedeuten würde, wobei eine deutliche Erholung in der zweiten Jahreshälfte erwartet wird, da sich ein Vorkaufszyklus vor der Einführung der EPA-Niedrig-NOx-Norm im Januar 2027 abzeichnet.

Cummins bringt für den Emissionszyklus 2027 drei neue Motorenplattformen im Rahmen der HELM-Architektur auf den Markt, wobei der X10 die Plattformen L9 und X12 neben einer aktualisierten B-Serie und einem X15 der nächsten Generation ersetzt. Es wird erwartet, dass die Erhöhung des Inhalts pro Lkw um etwa 10.000 US-Dollar den durchschnittlichen Verkaufspreis in den Segmenten Motoren und Komponenten in die Höhe treibt.

Im April 2026 übernahm Alstom die Wasserstoff-Brennstoffzellen-Aktivitäten von Cummins für den Schienenverkehr. Dies ist ein Zeichen für die fortgesetzte Rationalisierung des Portfolios bei Accelera, da das Management die Investitionen weg von grünem Wasserstoff und hin zu batterieelektrischen Anwendungen neu ausrichtet.

Für das Jahr 2026 prognostizierte Cummins ein Umsatzwachstum von 3 % bis 8 % und eine EBITDA-Marge von 17 % bis 18 %, wobei das Unternehmen schätzungsweise 50 Basispunkte Verwässerung durch Tarifzuschläge in Kauf nimmt, die es durch Preisanpassungen auf Dollarbasis weitgehend ausgleichen will.

Die Meinung der Wall Street zur CMI-Aktie

Die Rekordmargen in den Bereichen Power Systems und Distribution, die Cummins im Jahr 2025 erzielte, sind kein einmaliges Ereignis, sondern der erste Beweis dafür, dass sich die strukturelle Ertragskraft des Unternehmens dauerhaft nach oben verschoben hat.

Das bereinigte EBITDA von CMI erreichte 2025 einen Wert von 5,84 Mrd. USD, was einem Anstieg von rund 9 % gegenüber dem Vorjahr entspricht. Die Konsensschätzungen liegen bei rund 6,37 Mrd. USD im Jahr 2026 (+9 %) und bei rund 7,24 Mrd. USD im Jahr 2027 (+14 %), da die Kapazitätserweiterung bei Power Systems und die Erholung des Lkw-Zyklus sich gleichzeitig auf die Ertragsbasis auswirken.

Von 23 Analysten, die sich mit der Cummins-Aktie befassen, geben 13 ein "Buy"- oder "Outperform"-Rating ab, 9 ein "Hold"-Rating und 1 ein "Underperform"-Rating. Das durchschnittliche Kursziel liegt bei 643,36 $ und damit rund 3 % unter dem aktuellen Kurs von 660,75 $, was darauf hindeutet, dass die Börse CMI nach der Beinahe-Verdoppelung im vergangenen Jahr als fair bewertet ansieht.

Die Spanne zwischen dem niedrigen Kursziel von 490 $ und dem hohen Kursziel von 784 $ spiegelt eine echte Debatte wider: Die Bullen am oberen Ende preisen einen beschleunigten Ausbau der Rechenzentrumskapazitäten und einen stärker als erwarteten EPA27-Vorkauf ein, während die Bären in der Nähe der Untergrenze der Meinung sind, dass die Bewertung beide Rückenwinde bereits abgezogen hat.

Mit einem Konsens-EBITDA von ca. 18x 2026 gegenüber einem historischen 5-Jahres-Durchschnitt von 13x bis 14x scheint die Cummins-Aktie im Vergleich zu ihrer eigenen Historie fair bewertet zu sein, da ein Gewinnwachstum von ca. 9% jährlich bis 2028 bereits im aktuellen Preis enthalten ist.

Der Analystentag am 21. Mai in New York ist das nächste wichtige Ereignis für die Preisanpassung. Es wird erwartet, dass die Geschäftsleitung die Finanzziele für 2030 aktualisiert, die das Unternehmen bereits vier Jahre früher als geplant erreicht hat, sowie eine Prognose für die Kapitalallokation abgibt, die auch Aktienrückkäufe beinhalten kann.

Eine tarifbedingte Margenverwässerung von 50 Basispunkten im Jahr 2026 in Verbindung mit den Kosten für die Einführung von drei HELM-Triebwerksplattformen Anfang 2027 stellt ein kurzfristiges Kompressionsfenster dar, das die Margenexpansion für 12 bis 18 Monate unterbrechen könnte.

Die Revision des EBITDA-Ziels am Analystentag und das Ausmaß des EPA27-Zuschlags, der bei den Preisen für Triebwerke und Komponenten realisiert wird, werden den aktuellen Multiplikator bestätigen oder verringern.

Was sagt das Bewertungsmodell aus?

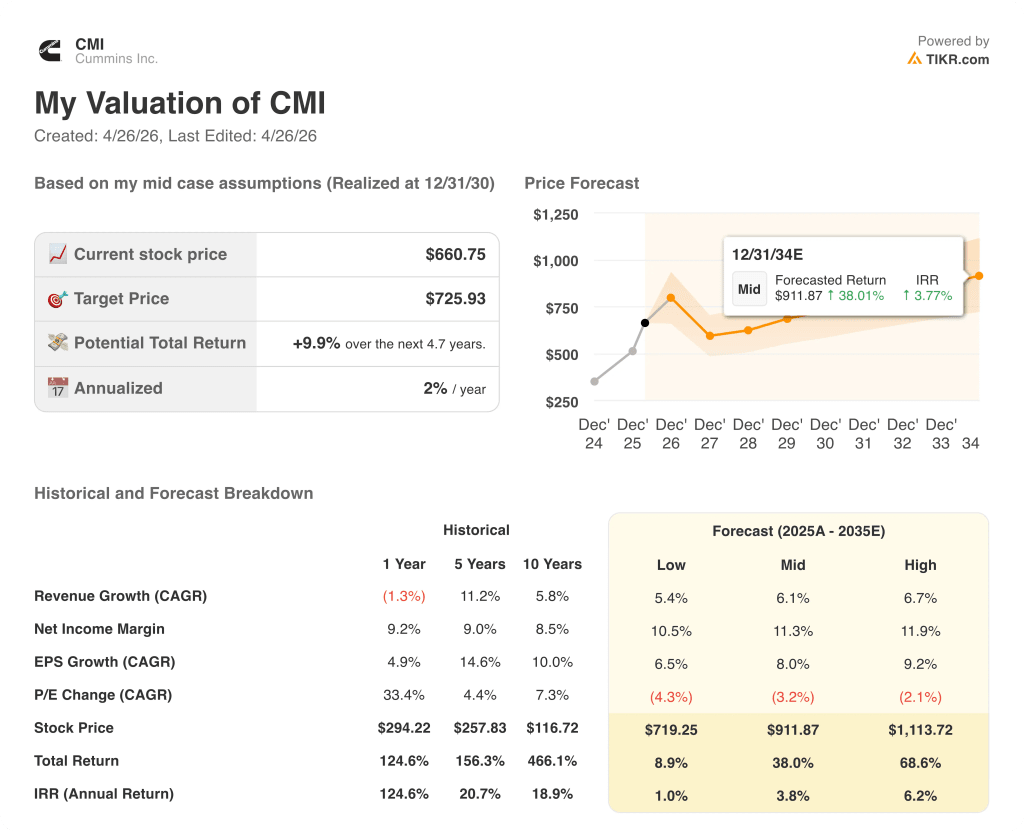

Das Modell von TIKR weist der Cummins-Aktie ein mittleres Kursziel von ca. 726 $ zu, was eine Gesamtrendite von 10 % über 5 Jahre bei einer annualisierten Rate von ca. 2 % impliziert, basierend auf einer CAGR-Annahme für den Umsatz von ca. 6 % bis 2030 und einer Ausweitung der Nettogewinnmargen von 10 % im Jahr 2025 auf ca. 11 % bis 2030, was mit der bereits laufenden Margenausweitung bei Power Systems übereinstimmt.

Mit einem Kurs von etwa 661 $, wobei das mittlere Kursziel nur ein einstelliges Aufwärtspotenzial impliziert und der aktuelle Forward-Multiplikator bereits eine starke EBITDA-Erholung einpreist, scheint die Cummins-Aktie fair bewertet zu sein - die strukturelle Rechenzentrumsgeschichte ist real, aber der Markt hat bereits dafür bezahlt.

Cummins ist ein Unternehmen mit zwei verschiedenen mehrjährigen Wachstumstreibern, die gleichzeitig eintreffen, aber die Beinahe-Verdoppelung der Aktie in den letzten zwölf Monaten bedeutet, dass die Anleger jetzt für die Story bezahlen, bevor sie vollständig geliefert wird.

Die zentrale Frage lautet: Können der Anstieg der EPA27-Inhalte und der Ausbau der Rechenzentrumskapazitäten das EBITDA-Wachstum über das Konsensniveau von etwa 9 % hinaus steigern, das die aktuellen Kurse bereits widerspiegeln?

Was richtig laufen muss

- Der Umsatz von Power Systems wächst bis 2026 wie geplant um 12% bis 17%, wobei sich die Margen im Bereich von 23% bis 24% halten, da sich zusätzliche Kapazitätsinvestitionen als effizient erweisen

- Die durchschnittlichen Verkaufspreise nach EPA27 werden bis Anfang 2027 um etwa 10.000 US-Dollar pro Lkw angehoben, wobei etwa zwei Drittel dieses Anstiegs auf den Bereich Motoren und Komponenten entfallen und die Margen über den Produktlebenszyklus neutral bis steigend sind.

- Die Produktion von schweren Nutzfahrzeugen in Nordamerika steigt bis 2027 wieder auf mehr als 250.000 Einheiten an, da die zyklische Erholung und die Vorabkäufe zusammenkommen, wodurch das EBITDA des Motorensegments wieder in den prognostizierten Bereich von 12% bis 13% steigt und das Wachstum von Power Systems zu zusätzlichen Gewinnen führt.

- Der Analystentag am 21. Mai führt zu wesentlich höheren Finanzzielen für 2030, was zu einer Aufwärtskorrektur der Schätzungen und einer Neubewertung in Richtung des Höchstkurses von 784 $ führt.

Was schief gehen könnte

- Das derzeitige mittlere Analystenziel von 643 $ liegt bereits 3 % unter dem Aktienkurs; eine Verfehlung der Prognosen auf dem Analystentag - insbesondere in Bezug auf die Kapazitätsverpflichtungen für Rechenzentren oder die EBITDA-Ziele für 2030 - könnte einen erheblichen Kursrückgang auslösen

- Tarifzuschläge, die die EBITDA-Marge im Jahr 2026 um 50 Basispunkte verwässern, kommen zu den Kosten für die Einführung der HELM-Plattform Anfang 2027 hinzu, wodurch eine Kompressionsperiode entsteht, die die Margenexpansion für bis zu 18 Monate unterbricht

- Die für 2026 prognostizierten Accelera-Verluste in Höhe von 325 bis 355 Millionen US-Dollar bleiben eine anhaltende Belastung, und eine Umkehrung der Politik, die zu zusätzlichen Null-Emissions-Investitionen zwingt, könnte die Verluste über den prognostizierten Bereich hinaus ausweiten

- Der Auftragsbestand für Rechenzentren reicht bis ins Jahr 2028, ohne dass Investitionszusagen von Hyperscalern vorliegen; eine Verlangsamung der Ausgaben für KI-Infrastrukturen würde den Auftragseingang von Power Systems verringern, ohne dass der sich immer noch erholende Lkw-Markt einen kurzfristigen Ausgleich bieten würde

Sollten Sie in Cummins Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die CMI-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Cummins Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CMI-Aktie auf TIKR → kostenlos