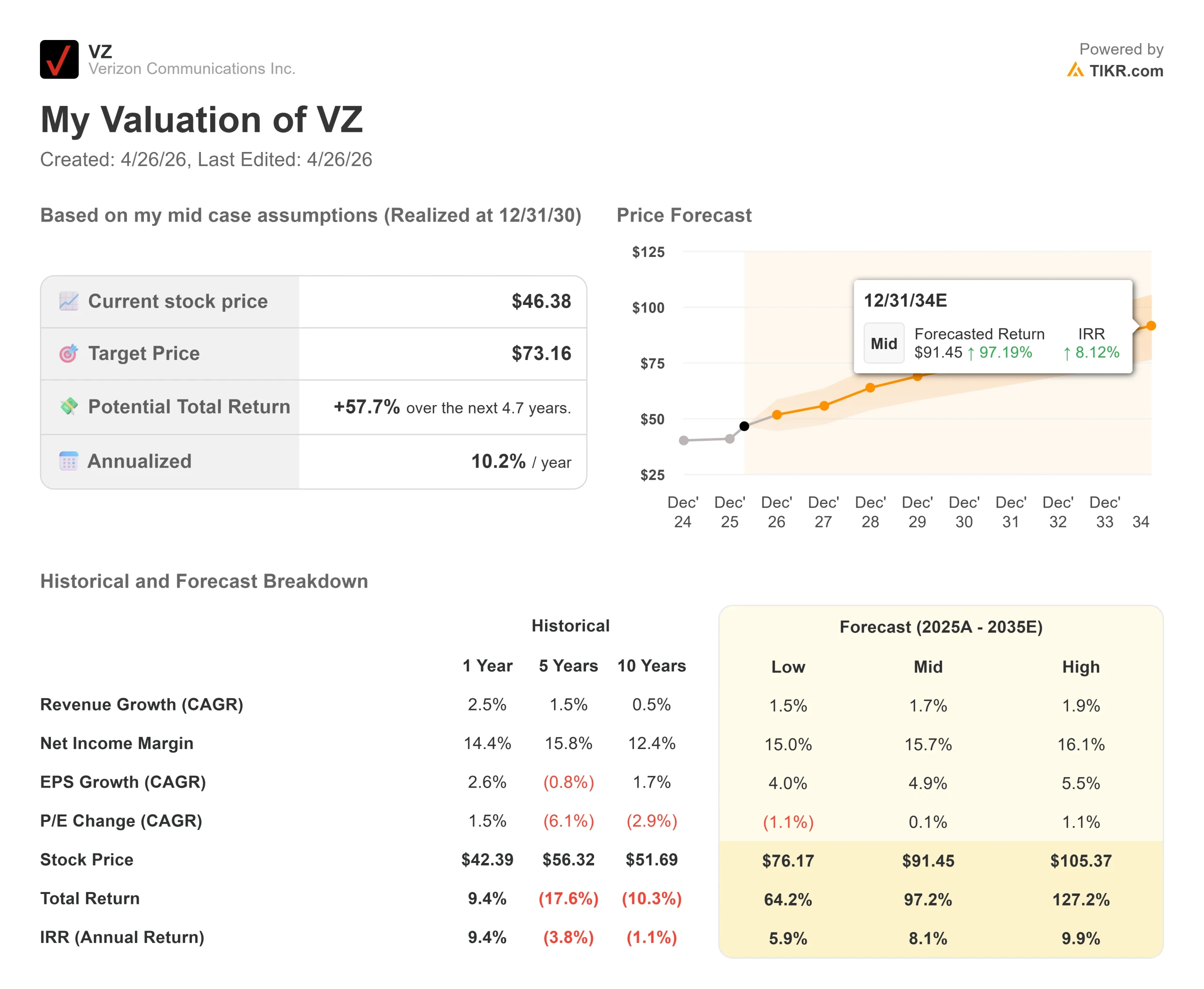

Wichtige Daten zur Verizon-Aktie

- Aktueller Kurs: $46,38

- Kursziel (Mitte): ~$73

- Straßenziel: ~$52

- Mögliche Gesamtrendite: ~58%

- Annualisierter IRR: ~10% / Jahr

- Jüngste Ergebnisreaktion: +0,20% (30. Januar 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Verizon (VZ) Aktie hat die meiste Zeit der letzten fünf Jahre damit verbracht, eher Geduld als Überzeugung zu belohnen. Das änderte sich im Januar 2026, als das Unternehmen die stärksten vierteljährlichen Abonnentenzuwächse seit 2019 meldete und eine 20-Milliarden-Dollar-Akquisition abschloss, mit der es seine Glasfaserpräsenz über Nacht verdoppelte. Die Aktie sprang auf ein 2026er-Hoch von 51,68 $, bevor sie auf 46,38 $ zurückfiel und damit etwa 5 $ unter dem Wert liegt, den die Börse für richtig hält.

Die Bullen verweisen auf ein Managementteam, das seine Aufgaben erfüllt. Die Bären verweisen auf die Nettoverschuldung in Höhe von 165,8 Mrd. USD und die im vierten Quartal 2025 gestiegene Abwanderungsrate.

Die einzige ungelöste Frage: Kann CFO Anthony Skiadas die Kosten- und Volumenziele erreichen, die er auf der Deutsche Bank Media, Internet & Telecom Conference am 10. März ausführlich darlegte?

Skiadas war ungewöhnlich direkt. Er beschrieb vier konkrete Säulen: Kosteneinsparungen in Höhe von 5 Mrd. USD, ein vollständig auf Mobilität und Breitband ausgerichtetes Kapitalbudget, 750.000 bis 1 Mio. Postpaid-Netto-Neuzugänge im Jahr 2026 (das Zwei- bis Dreifache der Gesamtzahl von 2025) und ein Wachstum des freien Cashflows um mindestens 7 % auf einen Wert von 21,5 Mrd. USD.

Ein Risiko ist noch nicht gebannt. Am 14. Januar unterbrach ein Softwareproblem im 5G-Standalone-Kern von Verizon den Service für mehr als 1,5 Millionen Kunden für mehr als 10 Stunden, und das FCC Public Safety and Homeland Security Bureau leitete eine formelle Untersuchung ein. Für eine Trendwende, die auf der Verbesserung der Kundenerfahrung und der Reduzierung der Kundenabwanderung beruht, war das Timing schlecht. Die Ergebnisse des ersten Quartals 2026 am 27. April werden Aufschluss darüber geben, ob der Ausfall das Kundenverhalten beeinflusst hat.

Historische und zukünftige Schätzungen für Verizon-Aktien anzeigen (kostenlos!) >>>

Ist Verizon heute unterbewertet?

Bei einem Kurs von 46,38 $ wird Verizon mit dem 9,4-fachen des voraussichtlichen Gewinns und dem 6,8-fachen des voraussichtlichen EV/EBITDA gehandelt, mit einer Dividendenrendite von 6,1 % und einem 9,2-fachen des voraussichtlichen Verhältnisses von Marktkapitalisierung zu freiem Cashflow. Das durchschnittliche Kursziel der Analysten liegt bei 51,58 $, was ein Aufwärtspotenzial von etwa 11 % vor Dividendenausschüttung bedeutet. Von 25 Analysten, die das Unternehmen beobachten, stufen 11 die Aktie mit Kaufen oder Outperform ein, 14 mit Halten. Niemand hat eine Verkaufsempfehlung.

Zum Vergleich: AT&T wird mit einem 7-fachen EV/EBITDA bei 26,20 $ gehandelt, und Comcast liegt bei 27,56 $ bei einem 5-fachen. Der Aufschlag von Verizon gegenüber beiden ist bescheiden und spiegelt die Größenordnung wider. Die Frage ist, ob die Konvergenzthese eine weitere Neubewertung verdient.

Das Argument für eine Neubewertung beginnt mit dem Kostenprogramm. Skiadas hat genau dargelegt, woher die 5 Milliarden Dollar kommen: Stilllegung des alten Kupfernetzes, Verringerung der eingehenden Kundendienstanrufe durch KI und Erfahrungsverbesserungen, Konsolidierung des IT-Stacks, Rationalisierung der Immobilien und der Abbau von 13.000 Mitarbeitern ab dem vierten Quartal 2025, von denen die meisten bis zum ersten Quartal 2026 von der Gehaltsliste gestrichen wurden. Hinzu kommen die Synergien bei Frontier, wobei das Ziel auf mindestens 1 Milliarde US-Dollar an laufenden Betriebskosteneinsparungen bis 2028 verdoppelt wurde.

Noch wichtiger ist, was Skiadas über konvergierte Kunden sagte, d. h. Kunden, die Verizon-Mobilfunk mit Glasfaseranschluss kombinieren. Ihre Abwanderungsrate ist um 30 % niedriger als die der reinen Mobilfunkkunden.

Das ist die zentrale Logik hinter der 20 Milliarden Dollar teuren Übernahme von Frontier: Das kombinierte Paket macht die Kunden strukturell stabiler. In den reifsten Fios-Märkten von Verizon liegt die Glasfaserdurchdringung im Bereich von 40 %. Die Frontier-Fläche liegt heute weit darunter, was bedeutet, dass noch ein langer Weg der konvergenzbedingten Kundenabwanderung vor uns liegt.

Es gibt auch einen Aspekt, den der Markt noch nicht vollständig eingepreist hat. Der AI Connect-Service von Verizon nutzt die Dark-Fiber- und Wavelength-Infrastruktur des Unternehmens, um Hochleistungsrouten zu Hyperscaler-Rechenzentren bereitzustellen. Verizon und AWS haben eine Vereinbarung über den Bau neuer Langstrecken-Glasfaserstrecken zur Verbindung von AWS-Rechenzentren bekannt gegeben, und Skiadas bestätigte bei der Deutschen Bank, dass weitere Hyperscaler-Abkommen unterzeichnet wurden.

Er bezeichnete die Gewinnspannen als attraktiv und beschrieb AI Connect als potenziellen Ausgleich für die Rückgänge im Wireline-Bereich, die das Geschäftssegment seit Jahren unter Druck setzen.

Die Risiken sind real. Die Nettoverschuldung beläuft sich auf 165,8 Milliarden US-Dollar, und der Frontier-Deal führte zu einer Erhöhung der Verschuldung um etwa 0,25 Umdrehungen über Verizons langfristiges, unbesichertes Ziel von 2,0x bis 2,25x. Skiadas geht davon aus, dass dieser Bereich bis 2027 wieder erreicht wird, was bedeutet, dass der Schuldenabbau in den nächsten 18 Monaten mit Rückkäufen um den freien Cashflow konkurriert.

Die Zinsaufwendungen belaufen sich bis Mitte des Jahrzehnts auf jährlich fast 7,5 Mrd. USD, und die Einnahmen aus Mobilfunkdiensten werden 2026 durch die Preiserhöhungen des Vorjahres um etwa 180 Basispunkte belastet.

Sehen Sie, wie Verizon im Vergleich zu seinen Wettbewerbern im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $46,38

- Kursziel (Mitte): ~$73

- Mögliche Gesamtrendite: ~58%

- Annualisierter IRR: ~10% / Jahr

Das TIKR-Modell für den mittleren Fall sieht bis zum 31.12.30 ein Kursziel von etwa 73 $ vor, was eine Gesamtrendite von etwa 58 % und einen annualisierten IRR von ~10 % gegenüber dem heutigen Kurs bedeutet. Die beiden Umsatztreiber sind das Wachstum der Breitbandabonnenten über die kombinierte Glasfaserplattform von Frontier und Fios sowie die Erholung der Einnahmen aus Mobilfunkdiensten, da sich die Kundenabwanderung verbessert. Die Nettogewinnmarge steigt auf etwa 16 %, unterstützt durch das Kostenprogramm in Höhe von 5 Mrd. USD und Synergien bei Frontier, die bis 2028 auf 1 Mrd. USD ansteigen.

Das Hauptrisiko für das Modell besteht darin, dass die Erholung der Kundenabwanderung ins Stocken gerät. Dies könnte der Fall sein, wenn der Ausfall im Januar das Kundenverhalten nachhaltig beeinflusst, wenn die Wettbewerber die Konvergenzangebote von Verizon erfüllen, bevor die Integration von Frontier abgeschlossen ist, oder wenn der Zinsaufwand über den Prognosen liegt. Jedes dieser Ergebnisse verzögert den Zeitplan, ändert aber nichts an den strukturellen Gegebenheiten: Verizon verfügt über das Glasfaservermaterial, den Netzumfang und den freien Cashflow, um die Rendite zu finanzieren.

Fazit

Die Kennzahl, auf die man am 27. April achten sollte, ist die Abwanderung von Postpaid-Telefonen. Skiadas sagte, dass eine Verbesserung der Abwanderungsrate um 5 Basispunkte Verizon mehr als die Hälfte seines Nettozuwachsziels für 2026 bringen würde. Wenn die Abwanderungsrate in Q1 trotz des Ausfalls im Januar gleich bleibt oder sich verbessert, erhält die Transformationsthese ihren ersten Beweispunkt. Wenn sie gestiegen ist, verlängert sich der Zeitplan.

Bei einem Kurs von 46,38 $ bietet Verizon eine Dividende von 6,1 %, einen vom Vorstand genehmigten Rückkauf in Höhe von 25 Mrd. $ in den nächsten drei Jahren, 30 Millionen Glasfaseranschlüsse und einen CFO, der die Mechanismen einer echten Umstrukturierung mit ungewöhnlicher Präzision dargelegt hat. Der mittlere Fall von TIKR zeigt bis zum 31.12.30 auf etwa 73 $. Geduldige Anleger werden fürs Warten bezahlt.

Sollten Sie in Verizon investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Verizon auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Verizon zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie Verizon auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!