Wichtige Statistiken für die CVS Health-Aktie

- 52-Wochen-Spanne: $58 bis $85

- Aktueller Kurs: $78

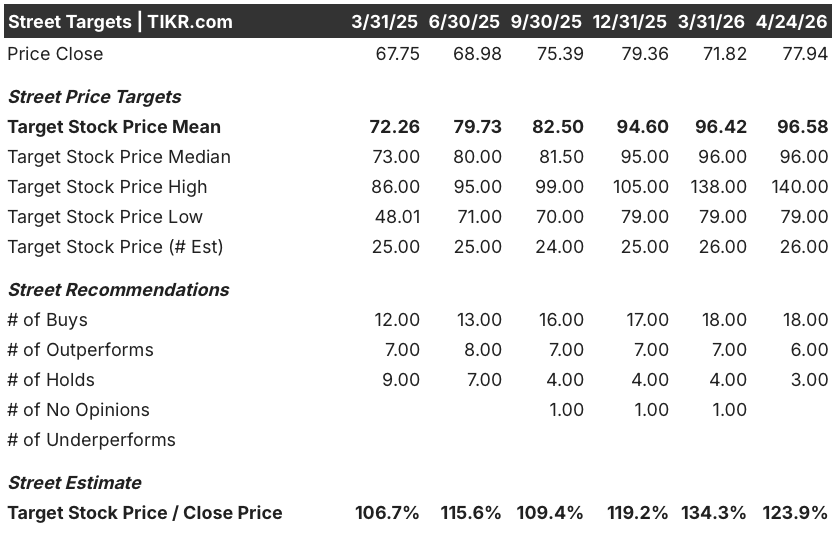

- Mittleres Kursziel: $97

- Höchstes Kursziel: $140

- Analystenkonsens: 18 Käufe, 6 Outperforms, 3 Holds

- TIKR Modellziel (Dez. 2030): $125

Was ist passiert?

CVS Health Corporation(CVS) ist eines der größten Gesundheitsunternehmen in den Vereinigten Staaten, das mit Caremark einen Manager für Apothekenleistungen, mit Aetna ein nationales Versicherungsgeschäft und mit CVS Pharmacy rund 9.000 Einzelhandelsapotheken betreibt.

Für das Jahr 2026 zeichnet sich eine Erholung ab, kein Turnaround-Versuch.

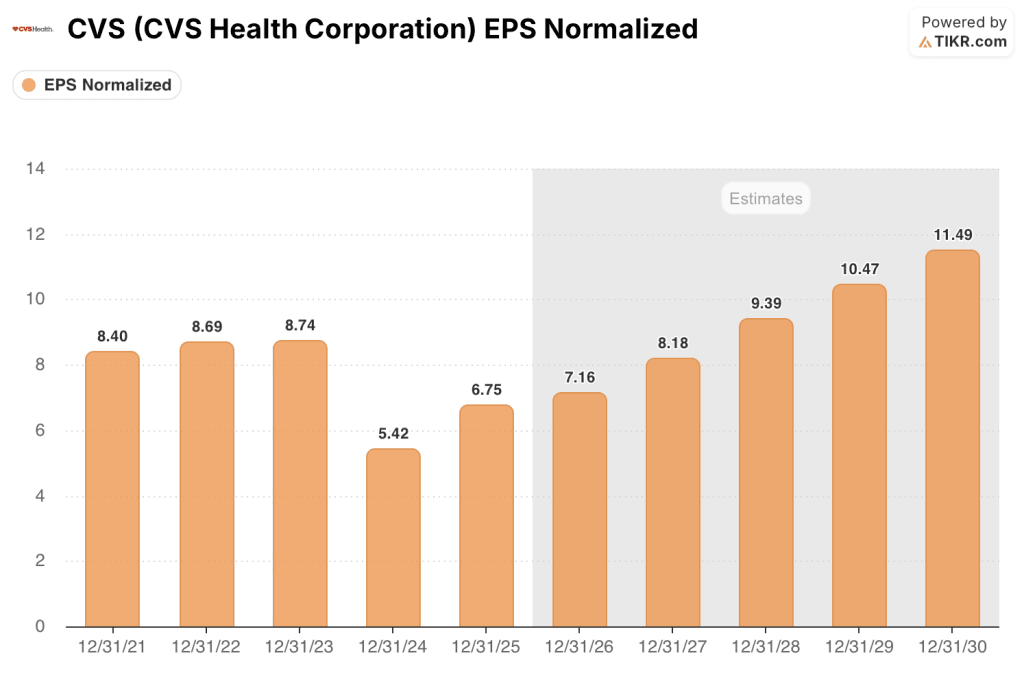

CVS lieferte für das Gesamtjahr 2025 einen bereinigten Gewinn je Aktie von 6,75 US-Dollar und übertraf damit seine eigene ursprüngliche Prognose um etwa 15 %.

Dieses Ergebnis wurde trotz eines wirklich schwierigen Umfelds erzielt: Erhöhte Kosten für medizinische Leistungen, Druck auf die Medicare Advantage-Tarife und ein Medicaid-Geschäft, das in mehreren Bundesstaaten Verschiebungen bei den Mitgliedern mit höherer Lebenserwartung aufnimmt.

Die wichtigste Zahl aus dem Jahr 2025 war die Leistung von Aetna: Das Segment Health Care Benefits erzielte eine Verbesserung des bereinigten Betriebsergebnisses von mehr als 2,6 Mrd. USD im Vergleich zum Vorjahr und brachte den Geschäftsbereich von einer Verlustposition auf den Weg, den CEO David Joyner als Rückkehr zu "Zielmargen" bezeichnet hat.

Joyner, der sein erstes komplettes Jahr an der Spitze des Unternehmens abschließt, sagte auf der Telefonkonferenz zum 4. Quartal 2025: "Wir müssen noch eine unglaubliche Menge an Ertragskraft in unserem diversifizierten Geschäft freisetzen, aber unsere bisherigen Fortschritte sind beeindruckend."

Am 6. April beschloss das CMS eine durchschnittliche Erhöhung der Vergütungssätze für Medicare Advantage-Pläne im Jahr 2027 um 2,48 %, was deutlich über den ursprünglich im Januar vorgeschlagenen 0,09 % liegt und zusätzliche Zahlungen in Höhe von mehr als 13 Mrd. USD für die Branche bedeutet.

Aetna folgte diesem makroökonomischen Rückenwind mit einem eigenen operativen Signal: Mit Stand vom 24. April meldete die Einheit, dass sie 88 % ihres Vorabgenehmigungsvolumens standardisiert hat, wobei mehr als 95 % der berechtigten Anträge innerhalb von 24 Stunden abgeschlossen und 83 % in Echtzeit bearbeitet wurden.

Auf der Apothekenseite eröffnete CVS Ende März seinen ersten reinen Apothekenstandort in Chicago, den ersten von fast 20, die für 2026 geplant sind, und zielt auf ein kleineres, nachbarschaftliches Format von durchschnittlich etwa 3.000 Quadratmetern ab, das sich ausschließlich auf die apothekengeführte Versorgung konzentriert.

Das Segment Pharmacy and Consumer Wellness schloss das Jahr 2025 mit einem bereinigten Betriebsergebnis von mehr als 6 Milliarden US-Dollar ab, was einem Anstieg von 4,5 % gegenüber dem Vorjahr entspricht, und die Unternehmensleitung gab für diesen Geschäftsbereich einen langfristigen Ausblick auf mindestens gleichbleibende jährliche Erträge.

Ende März erzielte CVS außerdem eine Einigung mit der FTC über die Preisgestaltung bei Insulin und beseitigte damit einen regulatorischen Überhang, der das PBM-Geschäft überschattet hatte.

Das Unternehmen bestätigte die Prognose für das bereinigte EPS für das Gesamtjahr 2026 von 7 bis 7,20 US-Dollar und aktualisierte seine Prognose für den operativen Cashflow 2026 auf mindestens 9 Milliarden US-Dollar.

Die Meinung der Wall Street zur CVS-Aktie

Die Verbesserung des Medicare Advantage-Tarifs stellt die Margendebatte für 2027 in ein neues Licht, aber das stichhaltigere Argument für die CVS Health-Aktie liegt darin, was der Gewinnverlauf bereits für 2025 und 2026 beweist.

Das normalisierte EPS von CVS erreichte 2025 6,75 $, was einem Anstieg von etwa 25 % gegenüber dem Tiefstand von 5,42 $ im Jahr 2024 entspricht, und der Konsens geht nun von etwa 7 $ im Jahr 2026 und etwa 8 $ im Jahr 2027 aus, ein Erholungsbogen, der den aktuellen Multiplikator im Verhältnis zur eingebetteten Ertragskraft des Unternehmens strukturell falsch bewertet erscheinen lässt.

Von 27 Analysten, die sich mit der CVS Health-Aktie befassen, stufen 18 das Unternehmen als "Buy", 6 als "Outperform" und 3 als "Hold" ein, wobei das durchschnittliche Kursziel bei etwa 97 $ liegt, was ein Aufwärtspotenzial von etwa 24 % bedeutet. Die Analysten warten vor allem auf die Bestätigung, dass sich die Margen im Medicare Advantage-Programm bis 2027 nachhaltig verbessern können, und zwar angesichts eines Preisumfelds, das zwar besser ist als befürchtet, aber immer noch unter dem Niveau liegt, das die Geschäftsleitung für angemessen hält.

Das hohe Kursziel von $140 deutet darauf hin, dass mindestens ein Analyst ein Szenario modelliert, in dem der Unternehmensmultiplikator wesentlich ansteigt, wenn Aetna die Zielmargen erreicht, während das niedrige Kursziel von $79 die Meinung widerspiegelt, dass sich die Entwicklung der medizinischen Kosten wieder beschleunigen und das kurzfristige EPS begrenzen könnte.

Mit einem Kurs von etwa dem 11-fachen der Konsens-EPS-Schätzung für 2026 bei einer Erholung der normalisierten Gewinne von 5,42 $ im Jahr 2024 auf etwa 8 $ im Jahr 2027 erscheint die CVS Health-Aktie im Verhältnis zum Ausmaß der bereits eingetretenen Gewinnerholung unterbewertet, zumal die Verbesserung des AOI von Aetna um 2,6 Mrd. $ im Jahr 2025 die zentrale Unsicherheit beseitigt, die den Multiplikator vor zwei Jahren einbrechen ließ.

Der Abschluss der Medicare Advantage-Tarife am 7. April ist nicht nur ein Stimmungs-Katalysator: Er liefert Aetna ein besser vorhersehbares Kostenmodell für die Planangebote 2027, was die Ertragsschwankungen, die der Markt in den Multiplikator einkalkuliert hat, strukturell reduziert.

Das Risiko besteht darin, dass die Trends bei den medizinischen Kosten zwar bis zum vierten Quartal 2025 den Erwartungen entsprechen, aber in allen Produktsparten erhöht bleiben, und jede erneute Beschleunigung würde den Zeitplan für die Margenerholung verkürzen und die Neubewertung des KGV, von der die These abhängt, verzögern.

Der Katalysator ist die Gewinnmitteilung für das 1. Quartal 2026 am 6. Mai, in der die Entwicklung des medizinischen Leistungsverhältnisses in allen Segmenten von Aetna entweder bestätigen wird, dass die Trendannahmen Bestand haben, oder eine Korrektur der Prognosen erzwingen wird, die das Bild der Erholung neu bestimmt.

Was sagt das Bewertungsmodell?

Das Mid-Case-Ziel des TIKR-Modells von 125 $, das eine Gesamtrendite von etwa 61 % über einen Zeitraum von etwa 5 Jahren bei einer annualisierten Rate von etwa 11 % impliziert, beruht auf einer CAGR des Umsatzes von etwa 4 % bis 2030 und einer Nettogewinnmarge, die von 1,8 % im Jahr 2025 auf etwa 2,6 % in der Mid-Case-Phase ansteigt: bescheidene Top-Line-Annahmen gepaart mit einer Margenerholung, die durch die Ergebnisse von 2025 bereits teilweise bestätigt wurde.

Bei einem Termingewinn von etwa 11x für ein Unternehmen, das bis 2028 ein jährliches EPS-Wachstum von etwa 14% erzielt, wobei die Verbesserung des Betriebsergebnisses von Aetna in Höhe von 2,6 Mrd. USD bereits eingeplant ist und das Apothekensegment auf unbestimmte Zeit mindestens stagnierende Gewinne verspricht, erscheint die CVS Health-Aktie angesichts einer nicht mehr spekulativen Gewinnerholung unterbewertet.

Die Frage, die sich bei der CVS Health-Aktie stellt, ist, ob der 11-fache Multiplikator ein Unternehmen widerspiegelt, das sich in einer dauerhaften Erholung befindet, oder ein Unternehmen, das noch ein schlechtes Trendquartal davon entfernt ist, den Einbruch von 2024 zu wiederholen.

Die Chance

- Das normalisierte EPS erholte sich von 5,42 $ im Jahr 2024 auf 6,75 $ im Jahr 2025, was einem Anstieg von 24,5 % entspricht, wobei der Konsens für 2026 einen Wert von 7 $ und für 2027 einen Wert von 8 $ prognostiziert, was einer mehrjährigen CAGR von rund 14 % bis 2028 entspricht.

- Aetna erzielte 2025 eine Verbesserung des bereinigten Betriebsergebnisses in Höhe von über 2,6 Mrd. USD, wobei das Management für 2026 weitere Margenverbesserungen in den Bereichen Medicare, Medicaid und kommerzielle Sparten prognostiziert

- Die am 7. April vom CMS beschlossene Erhöhung der Medicare Advantage-Tarife um 2,48 % (effektive Gesamterhöhung von ca. 5 % einschließlich Risikobewertungsanpassungen) verschafft Aetna eine stabilere Planungsgrundlage für Ausschreibungen im Jahr 2027

- Aetna hat bis zum 24. April 88 % des Volumens der Vorabgenehmigungen standardisiert, wobei 95 % der berechtigten Anträge innerhalb von 24 Stunden und 83 % in Echtzeit bearbeitet wurden, was die administrativen Reibungsverluste reduziert, die zur Margenkompression in den Jahren 2023 und 2024 beigetragen haben

- Die Umstellung auf die CostVantage-Vergütung ist in allen kommerziellen, Medicare- und Medicaid-Sparten abgeschlossen, wodurch das Segment Pharmacy and Consumer Wellness in ein vorhersehbares Margenmodell pro Rezept mit mindestens gleichbleibenden Erträgen als dauerhafte Grundlage überführt wurde

Das Risiko

- Die Trends bei den medizinischen Kosten bleiben in allen Produktsparten erhöht, und das Management hat ausdrücklich gesagt, dass es eine "dauerhafte und anhaltende Trendwende" sehen müsste, bevor es seine vorsichtigen Prognoseannahmen ändern würde: Wenn sich die Trends im ersten Quartal 2026 wieder beschleunigen, verlängert sich der Zeitrahmen für die Marge von Aetna, und die Schätzung von etwa 8 US-Dollar pro Aktie für 2027 wird weniger zuverlässig.

- Der Medicare Advantage-Satz für 2027 liegt mit 2,48% zwar besser als der Vorschlag vom Januar (0,09%), bleibt aber unter dem Wert, den das CVS-Management angesichts der aktuellen medizinischen Kostentrends für angemessen hält.

- Der genehmigte Streik der Teamsters im Distributionszentrum in Fredericksburg, Virginia, von dem über 500 Fahrer und Lagerarbeiter betroffen sind, bevor die Frist am 1. Mai abläuft, stellt ein kurzfristiges logistisches Risiko für die Geschäfte und Apotheken im mittleren Atlantik dar, auch wenn CVS erklärt hat, dass Notfallpläne für die Wiederauffüllung vorhanden sind.

Sollten Sie in CVS Health Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die CVS-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um CVS Health Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der CVS-Aktie auf TIKR → kostenlos