Wichtige Daten zur Snap-Aktie

- Aktueller Kurs: $5.65

- Kursziel (Mittelwert): ~$8

- TIKR Modell Kursziel: ~$72

- Mögliche Gesamtrendite (Bullen-Szenario): ~1,179%

- Annualisierter IRR (Bullen-Szenario): ~158% / Jahr

- Q4 2025 Gewinnreaktion: -13,37% (4. Februar 2026)

- Maximaler Drawdown: -62,03% (27. März 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Snap (SNAP) Aktien fielen bis zum 27. März 2026 um 62,03 % von ihrem Höchststand, da das Unternehmen in rascher Folge von drei Gegenwinden getroffen wurde.

Der erste Schlag kam am 4. Februar, als Snap die Ergebnisse für das vierte Quartal 2025 veröffentlichte.

Der Umsatz von 1,72 Milliarden US-Dollar übertraf die Schätzungen, und das Unternehmen verzeichnete im ersten Quartal einen GAAP-Nettogewinn von 45 Millionen US-Dollar. Die Zahl der täglich aktiven Nutzer sank jedoch im Vergleich zum Vorquartal um 3 Millionen auf 474 Millionen, und die Prognose für das erste Quartal 2026 in Höhe von 1,50 bis 1,53 Milliarden Dollar blieb hinter den Erwartungen der Analysten zurück. Die Aktie fiel an diesem Tag um 13,37 %.

Drei Wochen später eröffnete die Europäische Kommission eine formelle Untersuchung von Snapchat unter dem Digital Services Act (DSA), dem EU-Rahmen, der von großen Plattformen verlangt, die Nutzer vor schädlichen Inhalten zu schützen, und führte dabei Bedenken über Child Grooming, unzureichende Altersverifizierung und den Verkauf illegaler Waren an. Dann geriet die geplante 400-Millionen-Dollar-Integration von Perplexity AI ins Stocken, nachdem sich beide Parteien nicht auf einen Weg zur breiteren Einführung einigen konnten, wie CFO Derek Andersen auf dem Q4 Earnings Call bestätigte.

Am 15. April kündigte Snap an, rund 1.000 Vollzeitmitarbeiter zu entlassen und mehr als 300 offene Stellen zu schließen, was etwa 16 % der weltweiten Belegschaft entspricht, mit dem Ziel, bis zur zweiten Hälfte des Jahres 2026 jährliche Kosteneinsparungen von mehr als 500 Millionen US-Dollar zu erzielen. Die Aktien stiegen an diesem Tag sprunghaft um etwa 7 bis 8 %. Von den Tiefstständen im März bei 4 $ hat sich die Aktie seither auf 5,65 $ erholt, was einem Anstieg von mehr als 40 % entspricht.

CEO und Mitbegründer Evan Spiegel begründete die Kürzungen mit der KI-Effizienz.

In dem von der SEC eingereichten Memo an die Mitarbeiter schrieb Spiegel, dass "die rasanten Fortschritte im Bereich der künstlichen Intelligenz es unseren Teams ermöglichen, sich wiederholende Arbeiten zu reduzieren, die Geschwindigkeit zu erhöhen und unsere Community, Partner und Werbekunden besser zu unterstützen".

Auf dem Q4 Earnings Call hatte er bereits darauf hingewiesen, dass KI etwa 40 % des neuen Codes bei Snap generiert, was zum Zeitpunkt der Ankündigung im April auf über 65 % anstieg.

Historische und zukünftige Schätzungen für Snap-Aktien anzeigen (kostenlos!) >>>

Ist Snap heute unterbewertet?

Die Aktie hat sich um 40 % von ihren Tiefstständen erholt, aber sie wird immer noch bei 5,65 $ gehandelt, während das durchschnittliche Ziel der Straße bei etwa 8 $ liegt. Diese Lücke spiegelt eine echte Spannung zwischen dem wider, was das Unternehmen ist und was es noch beweisen muss.

Die Zahl der Snapchat+-Abonnenten stieg im vierten Quartal im Jahresvergleich um 71 % auf 24 Millionen, und der Umsatz des abonnementbasierten Segments stieg im Jahresvergleich um 62 % auf 232 Millionen US-Dollar.

Auf der Werbeseite stieg die Gesamtzahl der aktiven Werbetreibenden im vierten Quartal um 28 % im Vergleich zum Vorjahr, wobei kleine und mittlere Unternehmen (KMUs) im sechsten Quartal in Folge den Großteil des Wachstums der Werbeeinnahmen ausmachten. Der freie Cashflow für das Gesamtjahr 2025 erreichte 437 Millionen US-Dollar und hat sich damit im Vergleich zum Vorjahr fast verdoppelt. Dies sind berichtete Ergebnisse, keine Prognosen.

CEO Evan Spiegel erläuterte die Entwicklung der Bruttomargen in der Telefonkonferenz für das vierte Quartal: "Da ein größerer Teil unserer Werbeeinnahmen aus margenstärkeren Platzierungen wie Sponsored Snaps und Promoted Places stammt, erwarten wir, dass sich die Werbemargen verbessern werden." In Kombination mit einem Abonnementgeschäft, das auf der bestehenden Infrastruktur läuft, hat das Management ein konkretes Ziel von mehr als 60 % Bruttomargen im Jahr 2026 gesetzt, gegenüber 59 % im vierten Quartal und 55 % im dritten Quartal.

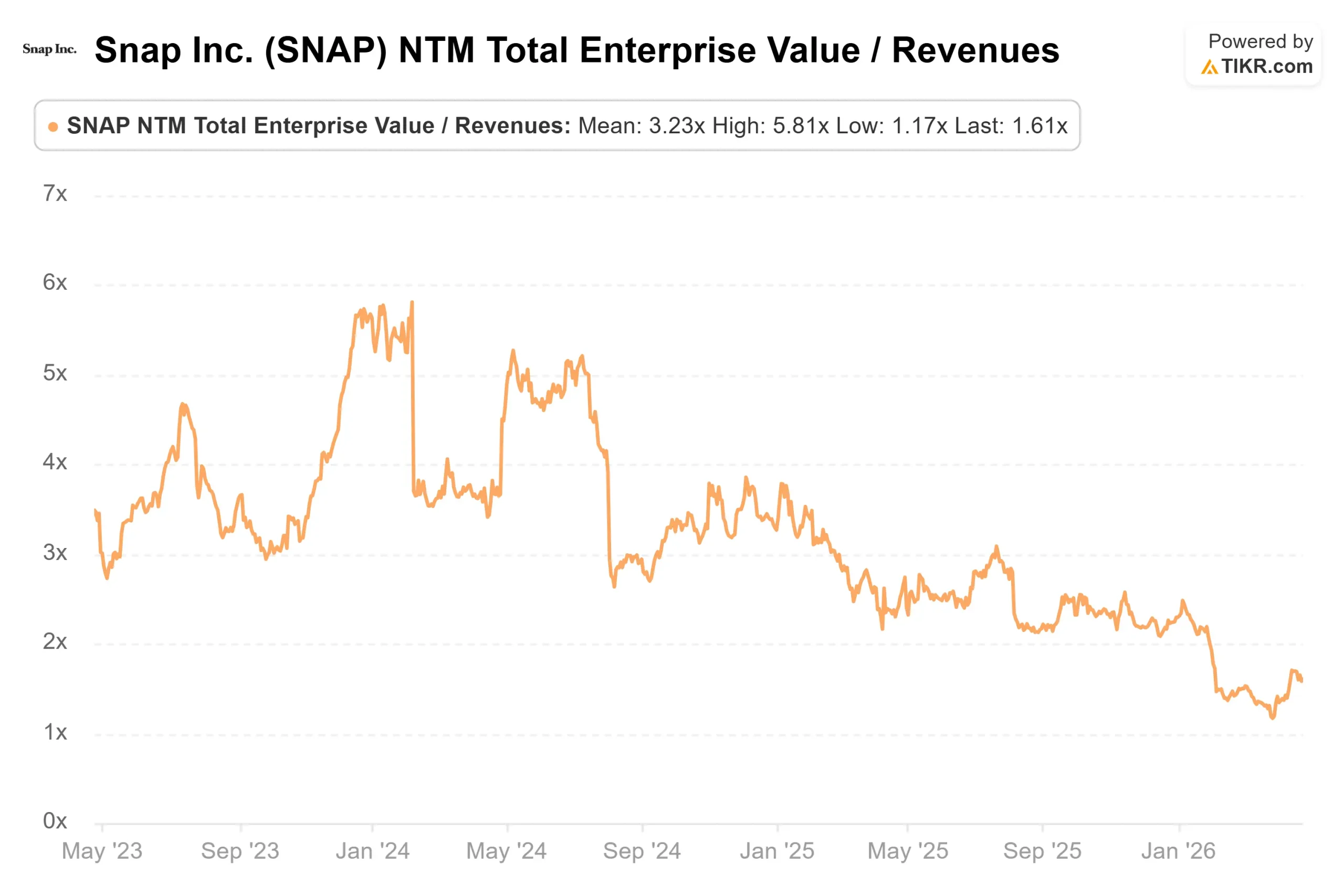

Was die Bewertungsmultiplikatoren betrifft, so wird Snap derzeit mit dem 9,60-fachen des NTM EV/EBITDA und dem 1,61-fachen des NTM EV/Umsatzes gehandelt. Auf der TIKR-Konkurrenzseite wird Pinterest mit dem 7,66-fachen des NTM EV/EBITDA und dem 2,21-fachen des NTM EV/Umsatzes gehandelt, während Alphabet mit dem 18,72-fachen bzw. 8,67-fachen gehandelt wird. Der Umsatzmultiplikator von Snap sieht im Vergleich dazu billig aus, aber Pinterest ist nach GAAP profitabel und hat keine aktive regulatorische Prüfung. Der Abschlag spiegelt das Ausführungsrisiko wider, nicht eine einfache Fehlbewertung.

Das Risikobild ist real.

Die DSA-Untersuchung der EU sieht eine potenzielle Geldstrafe von bis zu 6 % des weltweiten Jahresumsatzes vor. Bei einer Umsatzbasis von 5,93 Milliarden US-Dollar im Jahr 2025 liegt diese Obergrenze bei 356 Millionen US-Dollar.

Die nordamerikanischen DAUs gingen im vierten Quartal erneut auf 94 Millionen zurück, die am besten monetarisierbare Nutzerbasis des Unternehmens. Der CFO-Wechsel, bei dem Andersen am 8. Mai ausscheidet, sorgt für zusätzliche Unsicherheit in einem kritischen Moment. 30 der 43 Analysten, die SNAP bewerten, stufen das Unternehmen mit "Hold" ein, was zeigt, dass der Markt auf Beweise wartet, bevor er sich engagiert.

Sehen Sie, wie Snap im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $5.65

- TIKR Modell-Ziel (Bullen-Szenario): ~$72

- Mögliche Gesamtrendite: ~1,179%

- Annualisierter IRR: ~158% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Snap-Aktie (kostenlos!) >>>

Das TIKR-Bullenszenario erfordert ein Umsatzwachstum von ca. 9 % CAGR, angetrieben durch ein anhaltendes Wachstum der SMB-Werbekunden und eine Ausweitung der Snapchat+-Abonnenten, zusammen mit einer bedeutenden P/E-Neubewertung, da die GAAP-Profitabilität konsistent wird. Der Börsenkonsens für das NTM-EBITDA hat sich bereits von etwa 546 Mio. USD in Q1 2025 auf heute etwa 1,12 Mrd. USD erhöht (siehe TIKR-Multiples-Seite), was ein frühes Vertrauen in die Margenstory widerspiegelt.

Die Kehrseite der Medaille ist klar: Wenn die EU-Untersuchung zu erheblichen Geldstrafen führt, die DAUs in Nordamerika weiter zurückgehen und der Multiplikator auf dem aktuellen Niveau bleibt, reichen die Einsparungen durch die Restrukturierung allein nicht aus, um eine Neubewertung vorzunehmen. Der Zeitrahmen von 2,7 Jahren bis Dezember 2028 lässt nur begrenzten Spielraum für Verzögerungen bei der Umsetzung.

Fazit

Die Zahl, auf die man bei den Ergebnissen von Snap für Q1 2026 am 6. Mai achten sollte, ist der nordamerikanische DAU. Eine Stabilisierung oder Umkehrung von 94 Millionen würde signalisieren, dass die Kostensenkungen den Nutzerschwund im wertvollsten Markt des Unternehmens nicht beschleunigt haben. Das ist die Grenze zwischen einem echten Turnaround und einer Margenstory, die auf einer schrumpfenden Basis aufbaut.

Die Umstrukturierung ist real, das Abonnentenwachstum ist real, und die Verbesserung des freien Cashflows ist real. Aber die Aktie hat einen Großteil dieses Fortschritts mit einem Kursanstieg von 40 % bereits eingepreist. Am 6. Mai muss das Unternehmen zeigen, dass der Umsatzmotor trotz der Kürzungen intakt ist.

Sollten Sie in Snap investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Snap auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Snap zusammen mit allen anderen Aktien auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Snap auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!