Wichtige Daten zur Comcast-Aktie

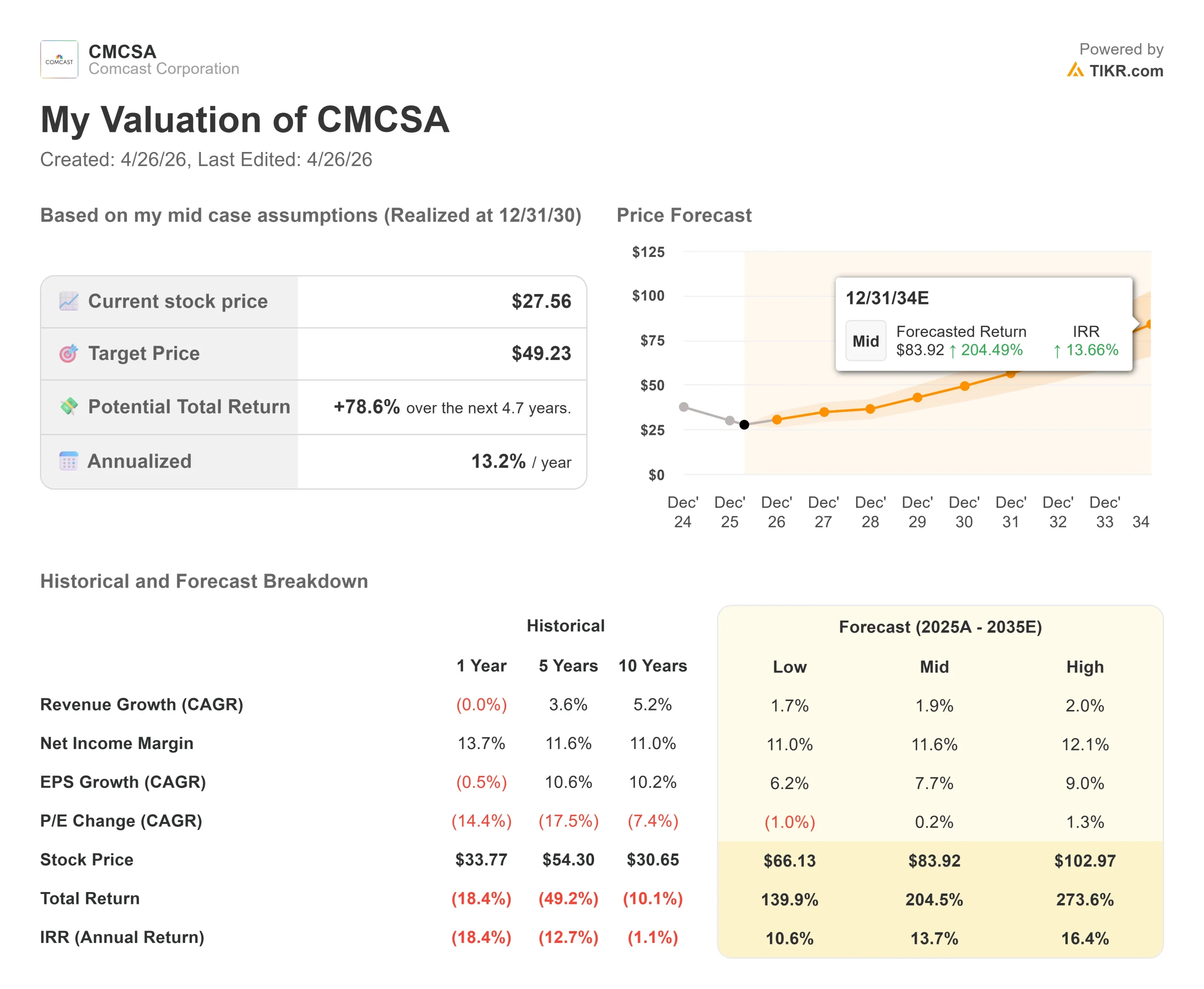

- Aktueller Kurs: $27,56

- Mittleres Ziel der Straße: ~$33

- Mittleres TIKR-Ziel: ~$49

- Mögliche Gesamtrendite: ~79%

- Annualisierter IRR: ~13% / Jahr

- Q1 2026 Gewinnreaktion: (12,90%) am 24. April 2026

- Dividendenrendite: 4,9%

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Comcast (CMCSA) fiel am 24. April 2026, dem Tag nach der Bekanntgabe der Ergebnisse für das erste Quartal, um 12,90 % und fiel von 31,64 $ auf 27,56 $. Damit lag die Aktie in Reichweite ihres 52-Wochen-Tiefs von 25,75 $. Das Ungewöhnliche daran: Alle wichtigen Kennzahlen wurden übertroffen.

Der Umsatz belief sich auf 31,46 Mrd. USD, ein Plus von 10,9 % im Jahresvergleich auf Pro-forma-Basis und 3,4 % über dem Konsens. Der bereinigte Gewinn je Aktie von 0,79 US-Dollar übertraf die Schätzungen um 8,3 %. Das bereinigte EBITDA von 7,93 Mrd. $ übertraf die Schätzungen um 2,4 %. Der Comcast zurechenbare Nettogewinn sank um 35,6 % auf 2,17 Mrd. USD, und das bereinigte EBITDA ging um 16,8 % zurück. Der freie Cashflow sank um 28 % auf 3,9 Mrd. $. Die Deutsche Bank stufte die Aktie von Kaufen auf Halten herab und begründete dies mit den gedämpften Aussichten für das EBITDA und den freien Cashflow nach 2026.

Der Druck auf das EBITDA und den Cashflow war für niemanden in der Telefonkonferenz eine Überraschung. CFO Jason Armstrong brachte es klar auf den Punkt: "Dies ist eine Investitionsperiode für uns."

Zwei vorübergehende, absichtliche Kosten trieben den Rückgang an: der Spitzenwert des neuen NBA-Rechtevertrags im ersten Jahr, wobei etwa die Hälfte aller NBA-Spiele im ersten Quartal die höchsten Quartalskosten darstellten, und die Vorabinvestitionen hinter Comcasts Breitband-Marktzugang. Armstrong erklärte, dass beide Belastungen ab dem zweiten Quartal nachlassen würden.

Co-CEO Michael Cavanagh ging in der Frage- und Antwortrunde direkt auf die Reaktion der Aktie ein. Zur Positionierung von Comcast und der negativen Einstellung zum Kabelfernsehen sagte er: "Ich denke, dass wir offen gesagt unterbewertet sind, und die negative Einstellung zum Geschäft ist etwas, woran wir arbeiten müssen, um die Einstellung der Leute zu ändern, Punkt, aus."

Diese Aussage des Geschäftsführers, der für das Tagesgeschäft zuständig ist, wurde aufgezeichnet, während die Aktie zweistellig fiel.

Historische und zukünftige Schätzungen für Comcast-Aktien anzeigen (kostenlos!) >>>

Ist Comcast heute unterbewertet?

Bei einem Kurs von 27,56 $ wird CMCSA mit dem 7,68-fachen des voraussichtlichen Gewinns und dem 5,47-fachen des voraussichtlichen EV/EBITDA gehandelt (TIKR). Das durchschnittliche Kursziel liegt bei $32,73, was ein Aufwärtspotenzial von etwa 19 % bedeutet.

Vergleichswerte werden mit einem beachtlichen Aufschlag gehandelt.

Verizon wird mit dem 9,44-fachen des voraussichtlichen Gewinns und dem 6,81-fachen des voraussichtlichen EV/EBITDA gehandelt. AT&T wird mit dem 11,11-fachen des voraussichtlichen Gewinns und dem 7,12-fachen des voraussichtlichen EV/EBITDA gehandelt. Comcast wird bei beiden Kennzahlen niedriger gehandelt, obwohl es Universal Parks, NBCUniversal, Peacock und ein wachsendes Wireless-Geschäft besitzt, das keiner der beiden Konkurrenten hat. Der Bewertungsabschlag ist real. Die Frage ist, ob er gerechtfertigt ist.

Der Bärenfall ist eindeutig. Comcast verlor im ersten Quartal 65.000 private Breitbandkunden, eine Verbesserung gegenüber 183.000 Verlusten vor einem Jahr, aber immer noch ein Nettoverlust. Der Breitband-ARPU fiel um 3,1 %, und Armstrong rechnete mit einem weiteren Druck im zweiten Quartal.

Die Entwicklung des freien Cashflows zeigt das gleiche Bild: Die Konsensschätzungen von TIKR zeigen einen Rückgang des FCF von 19,2 Mrd. USD im Jahr 2025 auf 13,3 Mrd. USD im Jahr 2026, da die NBA-Kosten und Breitbandinvestitionen gleichzeitig ihren Höhepunkt erreichen.

Für die Hausse sprechen die Teile des Geschäfts, die der Markt nicht berücksichtigt. Der Umsatz der Universal-Themenparks stieg im ersten Quartal um 24 % auf 2,33 Mrd. $, während der Umsatz der Filmstudios um 21 % auf 3,43 Mrd. $ stieg. Das EBITDA der Themenparks stieg um 33 % auf 551 Mio. $, angetrieben von Epic Universe. Peacock überschritt erstmals die 2-Milliarden-Dollar-Marke bei den Quartalseinnahmen und erreichte 46 Millionen bezahlte Abonnenten. Armstrong sagte, Peacock sei "auf dem besten Weg, sich im nächsten Quartal erstmals der Profitabilität zu nähern", wobei eine dauerhafte Rentabilität das erklärte Ziel sei, da sich die NBA-Amortisation normalisiere.

Im Mobilfunkbereich konnte Comcast im ersten Quartal einen Rekordzuwachs von 435.000 Nettoanschlüssen verzeichnen, womit sich die Gesamtzahl der Xfinity Mobile-Anschlüsse auf 9,7 Millionen erhöht hat, was einer Durchdringung von 16 % der inländischen Breitbandbasis entspricht. Steve Croney, President of Connectivity and Platforms, teilte auf der Telefonkonferenz mit, dass das Unternehmen Hunderte von KI-gesteuerten Modellen mit Tausenden von Attributen einsetzt, um Akquisitions-, Upsell- und Retentionsentscheidungen zu optimieren. Das Verbindungsvolumen ist zum ersten Mal seit mehr als vier Jahren positiv.

Die Zahl, die nach den Ergebnissen am wenigsten Beachtung fand, war Armstrongs ARPA-Offenlegung zum Thema Konvergenz: Comcasts kombinierter Breitband- und Mobilfunkservice-Umsatz pro Kunde liegt derzeit bei etwa 85 US-Dollar, während die Telekom-Konkurrenten bei der gleichen Kennzahl etwa doppelt so hoch liegen. Jeder kostenlose Mobilfunkanschluss, der in der zweiten Hälfte des Jahres 2026 in eine kostenpflichtige Beziehung umgewandelt wird, lässt diese Zahl weiter steigen. Das Management sagte, dass die frühe Kohortenbindung stark gewesen sei, mit einer "signifikanten Mehrheit" der kostenlosen Anschlüsse, die in kostenpflichtige umgewandelt wurden.

Sehen Sie, wie Comcast im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $27.56

- TIKR Mid-Case Ziel: ~$49

- Mögliche Gesamtrendite: ~79%

- Annualisierter IRR: ~13% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Comcast-Aktie (kostenlos!) >>>

Das Mid-Case-Modell von TIKR sieht für die nächsten 4,7 Jahre ein Kursziel von 49 $ pro Aktie vor, was einer Gesamtrendite von etwa 79 % und einem annualisierten IRR von etwa 13 % entspricht. Das Modell geht von einem jährlichen CAGR der Einnahmen von etwa 2 % und einer Nettogewinnmarge von etwa 12 % aus. Beides ist konservativ im Vergleich zu Comcasts historischem 10-Jahres-Umsatz-CAGR von 5,2 % und seiner aktuellen LTM-Nettogewinnmarge von 13,7 %.

Die beiden Umsatztreiber sind die Monetarisierung im Mobilfunkbereich, da sich die Konversionsraten im Freifunkbereich bis 2026 und darüber hinaus erhöhen, und die Erholung des ARPU im Breitbandbereich, da der Übergang zur Markteinführung den anfänglichen Investitionszeitraum abschließt. Der Margentreiber ist die operative Hebelwirkung im Mobilfunk: Bezahlte Anschlüsse wachsen auf der Grundlage eines kapitaleffizienten MVNO-Modells ohne proportionale Kostensteigerungen.

Das Hauptrisiko ist die Nachhaltigkeit des Breitbandtrends. Armstrong bestätigte auf der Telefonkonferenz, dass mehr als die Hälfte der Breitbandverbesserung im ersten Quartal auf die legendären Februar-Promotions zurückzuführen ist, ein einmaliges Marketing-Ereignis im Zusammenhang mit den Olympischen Spielen und dem Super Bowl, und nicht auf rein organische Verbesserungen. Wenn diese Nachfrage vorgezogen wurde, könnten die Verluste in Q2 enttäuschen. Ein zweites Risiko sind die internationalen Parks, bei denen Cavanagh feststellte, dass es noch zu früh ist, um zu wissen, ob höhere Ölpreise und Flugkosten Druck auf die Parks in Q2 und Q3 ausüben könnten.

Mit dem 7,68-fachen des zukünftigen Gewinns und einer Dividendenrendite von 4,9 % ist die Aktie für einen anhaltenden Misserfolg eingepreist. Das TIKR-Modell legt nahe, dass der Markt überkorrigiert hat.

Schlussfolgerung

Achten Sie auf Breitband-Nettoverluste bei den für Ende Juli erwarteten Ergebnissen für Q2 2026. Ein zweites Quartal in Folge mit einer Verbesserung gegenüber dem Vorjahr, selbst wenn diese bescheiden ausfällt, würde bestätigen, dass die organische Erholung real ist und nicht nur ein legendäres Februar-Artefakt. Ein Quartal der Verbesserung ist ein Datenpunkt. Zwei sind ein Trend.

Comcast wird zu notleidenden Kabelmultiplikatoren gehandelt, während das Unternehmen ein Rekordquartal im Mobilfunkbereich, einen profitablen Streamingdienst für das zweite Quartal und das erfolgreichste Themenpark-Resort aller Zeiten verzeichnet. Der Markt preist das Risiko ein. Das TIKR-Modell legt nahe, dass er die Erholung nicht einpreist.

Sollten Sie in Comcast investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Comcast auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Comcast zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Comcast auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!