Wichtige Statistiken für die Costco-Aktie

- 52-Wochen-Spanne: $844 bis $1.067

- Aktueller Kurs: $1.011

- Mittleres Kursziel: $1.072

- Höchstes Kursziel: $1.315

- Analystenkonsens: 19 Käufe, 3 Outperforms, 12 Holds, 1 Underperform, 2 Sells

- TIKR Modellziel (Aug. 2030): $1.416

Was ist passiert?

Costco Wholesale Corporation(COST) ist der drittgrößte Einzelhändler der Welt und betreibt ein reines Mitgliederlager, das große Mengen an Lebensmitteln, Verbrauchsgütern, Elektronik und hochwertigen Waren zu Preisen verkauft, die so gestaltet sind, dass die Mitglieder Jahr für Jahr wiederkommen.

Die wichtigste Zahl aus dem zweiten Quartal 2026: ein Nettoumsatz von 68,24 Mrd. USD, ein Plus von 9,1 % gegenüber dem Vorjahr, wobei der vergleichbare Umsatz insgesamt um 7,4 % und um 6,7 % stieg, wenn man die Deflation der Benzinpreise und die Wechselkurseinflüsse herausrechnet.

Die Costco-Aktie setzte ihren Aufwärtstrend bis zum Ende des Quartals fort und baute auf einem Plus von 13,9 % seit Jahresbeginn auf, da die Anleger das mitgliedschaftsbasierte Modell als zuverlässigen defensiven Anker in einem volatilen makroökonomischen Umfeld betrachteten.

Der Mitgliedermotor selbst blieb stabil: 82,1 Millionen bezahlte Mitglieder zum Quartalsende, ein Plus von 4,8 % gegenüber dem Vorjahr, wobei die Zahl der Executive-Mitglieder um 9,5 % auf 40,4 Millionen stieg, was darauf zurückzuführen ist, dass die Mitglieder aktiv ein Upgrade vornehmen und nicht nur verlängern.

Der Nettogewinn für das zweite Quartal belief sich auf 2,035 Mrd. US-Dollar, ein Anstieg um fast 14 % gegenüber 1,788 Mrd. US-Dollar im Vorjahr, und der verwässerte Gewinn je Aktie lag bei 4,58 US-Dollar gegenüber 4,02 US-Dollar im zweiten Quartal 2025.

CEO Ron Vachris sagte den Analysten bei der Telefonkonferenz zum Ergebnis des zweiten Quartals 2026: "Bei Costco wollen wir immer die Ersten sein, die die Preise senken, und die Letzten, die sie erhöhen", was darauf hindeutet, dass die Preisdisziplin des Unternehmens eine strategische Verpflichtung und keine reaktive Reaktion auf die Zollturbulenzen ist.

Das Bild der Zölle hat eine besondere katalytische Wirkung: Costco gehört zu den mehr als 2.000 Unternehmen, die die US-Regierung verklagt haben, um Rückerstattungsansprüche zu erhalten, nachdem der Oberste Gerichtshof die IEEPA-Notzölle gekippt hatte, und Vachris bestätigte, dass das Unternehmen die Rückerstattungen, falls sie zustande kommen, in Form von Preissenkungen für die Mitglieder verwenden wird, anstatt sie in der Bilanz zu verbuchen.

Der Nettoumsatz im März lag bei 28,41 Milliarden US-Dollar für den Fünf-Wochen-Zeitraum, der am 5. April endete, und damit um 11,3 % höher als im Vorjahr, wobei der gesamte vergleichbare Umsatz um 9,4 % stieg, einschließlich des digitalisierten Umsatzes um 23,3 %.

Costco erhöhte außerdem am 15. April seine Quartalsdividende von 1,30 $ auf 1,47 $ pro Aktie, was die jährliche Ausschüttung auf 5,88 $ bringt, eine Erhöhung um 13 %, die das Vertrauen des Managements in die Dauerhaftigkeit der Generierung von freiem Cashflow signalisiert.

Das Unternehmen betreibt weltweit 924 Lagerhäuser und hat für das Geschäftsjahr 2026 28 Netto-Neueröffnungen in Aussicht gestellt, mit einem erklärten Ziel von mehr als 30 Eröffnungen pro Jahr in den kommenden Jahren, einschließlich eines Vorstoßes in urbane Märkte über kreative Immobilienstrukturen wie Parkdecks und Mischnutzungsprojekte.

Die Meinung der Wall Street zur COST-Aktie

Das Ergebnis des zweiten Quartals bestätigte, was die diszipliniertesten Costco-Bullen schon seit Jahren behaupten: Das Schwungrad der Mitgliedschaft gerät nicht ins Stocken, und die Pipeline für das Wachstum der Einheiten ist ein zweiter Motor, den die meisten reifen Einzelhändler einfach nicht haben.

Das normalisierte EPS von COST von $18,21 im Geschäftsjahr 2025 wird sich auf etwa $20 im Geschäftsjahr 2026 und etwa $22 im Geschäftsjahr 2027 zubewegen, ein Wachstumstempo von etwa 13%, das mit der 10-jährigen EPS-CAGR des Unternehmens von 13% konsistent bleibt.

Von 37 Analysten, die sich mit der Costco-Aktie befassen, stufen 19 die Aktie mit "Buy" und 3 mit "Outperform" ein, was der Aktie eine positive Einschätzung von etwa 59 % der Analysten gibt. 12 halten die Aktie für "Hold" und nur 3 sind "Underperform" oder "Sell".

Das mittlere Kursziel von 1.072 $ impliziert einen Aufwärtstrend von nur 6 % gegenüber dem aktuellen Niveau, wobei sich die Zielspanne von 650 $ am unteren Ende bis zu 1.315 $ am oberen Ende erstreckt, eine Spanne, die eine echte Uneinigkeit darüber widerspiegelt, ob ein Kurs-Gewinn-Verhältnis von fast 50 der richtige langfristige Anker ist oder eine Bewertung, die nur durch eine einwandfreie Ausführung zu rechtfertigen ist.

Die ausdrückliche Zusage von Vachris, dass die IEEPA-Tarifrückerstattungen über niedrigere Preise an die Mitglieder und nicht in die Gewinn- und Verlustrechnung fließen werden, ist ein Signal, das es wert ist, gewichtet zu werden: Es bestätigt, dass die Preisgestaltungsbefugnis von Costco strukturell und nicht opportunistisch ist, und untermauert, warum die Verlängerungsrate in den USA bei 92,1 % gehalten hat.

Die einzige Zahl, die den Bullenfall in Frage stellt, ist die Verlangsamung des EPS-Wachstums: Der Konsens zeigt, dass sich die Wachstumsrate bis zum Geschäftsjahr 2028 auf etwa 10 % und bis zum Geschäftsjahr 2029 auf etwa 7 % abschwächt, da das Gesetz der großen Zahlen greift, was die Rechtfertigung des Multiplikators komprimiert, wenn die Pipeline kein zusätzliches Wachstum liefert.

Der wichtigste Katalysator ist der Ergebnisbericht für das dritte Quartal 2026, bei dem die Anleger darauf achten werden, ob das Ziel einer Expansion auf 30 Warenhäuser pro Jahr planmäßig erreicht wird und ob die vergleichbaren digitalen Umsätze, die derzeit bei 23,3 % liegen, weiterhin über 20 % liegen.

Finanzdaten

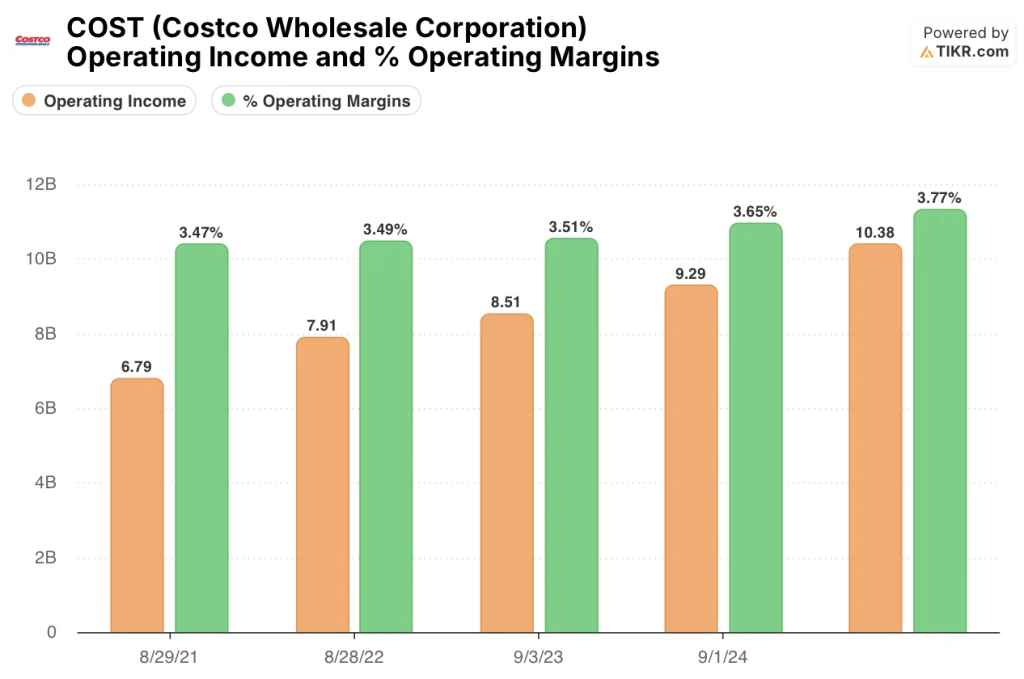

Das Betriebsergebnis von Costco erreichte im Geschäftsjahr 2025 10,38 Mrd. USD, was einem Anstieg von 11,8 % gegenüber dem Vorjahr entspricht. Damit setzt sich die Erholung des operativen Leverage fort, die die operativen Margen von 3,5 % im Geschäftsjahr 2021 auf 3,8 % im Geschäftsjahr 2025 erhöht hat.

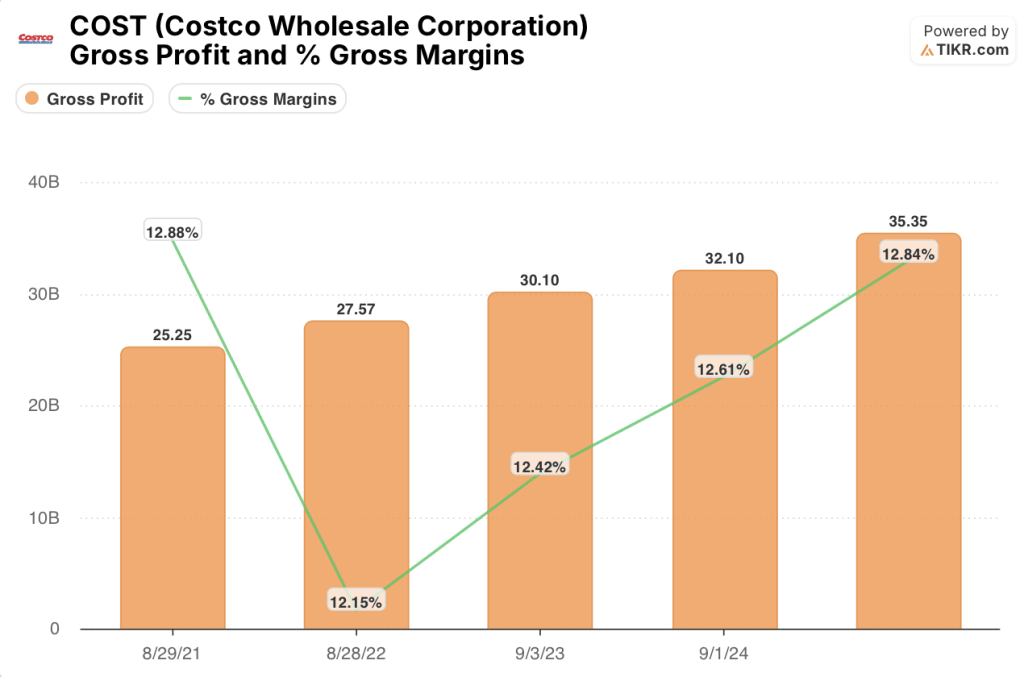

Die Entwicklung wird durch ein Wachstum des Bruttogewinns angetrieben, das die Kostensteigerung übertrifft: Der Bruttogewinn stieg im Geschäftsjahr 2025 um 10,1 % auf 35,35 Mrd. USD, wobei sich die Bruttomargen von 12,6 % im Vorjahr auf 12,8 % verbesserten, was eine Kombination aus der Marktdurchdringung von Kirkland Signature, einer disziplinierten Preisgestaltung aufgrund der Rohstoffdeflation und wachsenden Nebeneinkünften aus der Apotheke und dem Food Court widerspiegelt.

Die Spalte für das Geschäftsjahr 2025 zeigt, dass sich der Trend weiter fortsetzt, mit einem Betriebsergebnis von 10,38 Mrd. USD und einer operativen Marge von 3,77 %, was bestätigt, dass die Margenausweitung von 3,47 % im Geschäftsjahr 2021 stetig und auf breiter Basis erfolgt ist und nicht durch eine Buchhaltungsanpassung in einem einzelnen Quartal angetrieben wurde.

Das Kompressionsrisiko, auf das man achten sollte, sind die SG&A: Die gesamten Betriebskosten stiegen von 18,45 Mrd. USD im Geschäftsjahr 2021 auf 26,06 Mrd. USD im LTM-Zeitraum, ein Anstieg von 41 % über vier Jahre, und CFO Gary Millerchip wies auf einen Gegenwind im zweiten Quartal hin, der von einer Erhöhung der Rückstellungen herrührte, um höhere erwartete Kosten für allgemeine Haftpflichtansprüche aus dem Vorjahr zu decken, ein Posten, der nicht mit dem Umsatz skaliert und die Marge belasten könnte, wenn er sich wiederholt.

Was sagt das Bewertungsmodell?

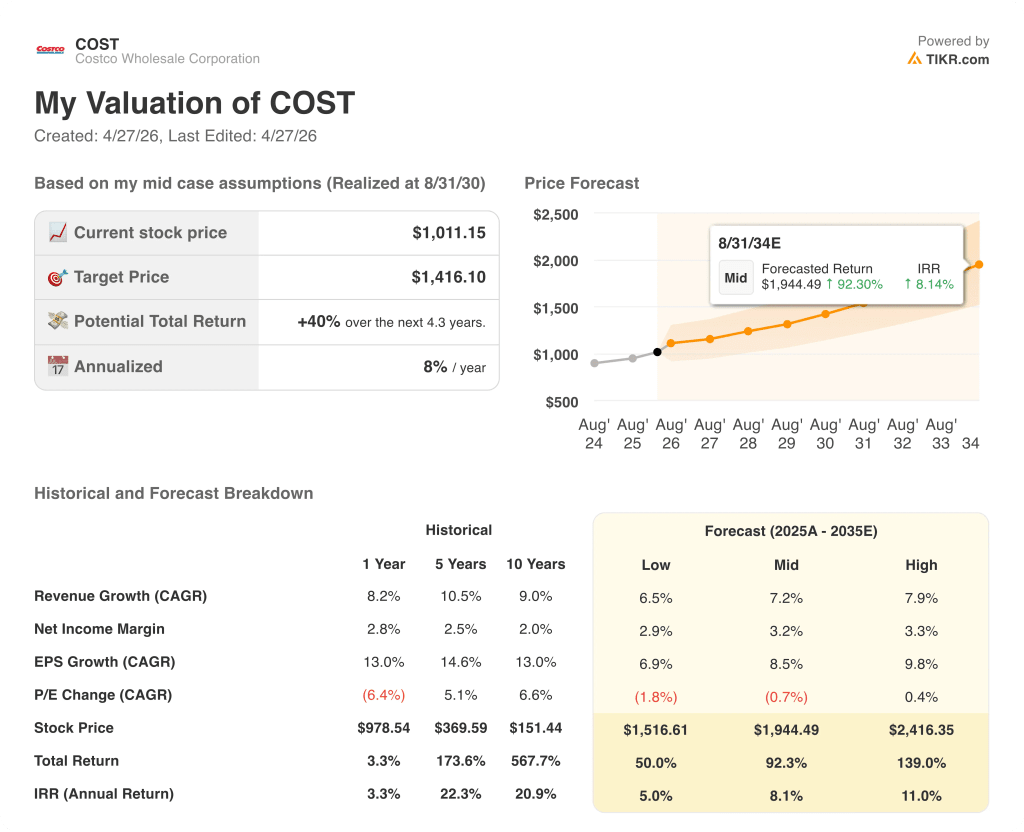

Das TIKR-Modell bewertet COST im mittleren Szenario mit 1.416 $ pro Aktie, basierend auf einem CAGR der Einnahmen von rund 7 % bis zum Jahr 2030 und einer Ausweitung der Nettogewinnmarge von 2,9 % auf rund 3,2 %, Annahmen, die im Großen und Ganzen mit dem Tempo übereinstimmen, das Costco in den letzten fünf Jahren gezeigt hat.

Mit 1.011 $ gegenüber einem mittleren Ziel von 1.416 $, einer potenziellen Rendite von 40 % über ~4 Jahre bei einer annualisierten IRR von etwa 8 %, ist die Costco-Aktie fair bewertet: Das Renditeprofil ist für ein Unternehmen dieser Qualität angemessen.

Das zentrale Problem für Anleger in Costco-Aktien besteht darin, ob das Expansionsziel von 30 Warenhäusern pro Jahr ein zweistelliges EPS-Wachstum lange genug aufrechterhalten kann, um zu einem Multiplikator zu wachsen, den der Markt bereits mit vollem Vertrauen zugewiesen hat.

Was richtig laufen muss

- Die 30-Warenhäuser-pro-Jahr-Pipeline wird planmäßig umgesetzt, einschließlich der Eröffnungen von Parkdecks und gemischt genutzten Gebäuden in dicht besiedelten Märkten wie Los Angeles und New York, was zu einem Anstieg der Mitgliederzahlen führt, der in der Regel mit dem Eintritt in einen neuen Markt einhergeht.

- Die vergleichbaren digitalen Umsätze, die im März 2026 bei 23,3 % lagen, halten sich bei über 20 %, da die Personalisierung weiter ausgebaut wird: Im zweiten Quartal wurden bereits 470 Mio. USD an E-Commerce-Umsätzen mit personalisierten Empfehlungskarussells erzielt, und der Fahrplan für die weitere Einführung steht fest.

- Der Gewinn pro Aktie steigt bis zum Geschäftsjahr 2027 jährlich um etwa 13 %, was der historischen 10-Jahres-CAGR entspricht, unterstützt durch eine Verbesserung der Kerngewinnspanne um mehr als 20 Basispunkte pro Jahr - eine Entwicklung, die, wie Q2 gezeigt hat, auch bei Preissenkungen für Mitglieder erreichbar ist.

- IEEPA-Tarifrückerstattungen werden, falls sie eintreten, in Form von Vachris-Zusagen in niedrigere Preise umgewandelt, wodurch das Wertversprechen gestärkt wird und das Mitgliederwachstum wieder in Richtung 5 % auf Jahresbasis ansteigt.

Was schief gehen könnte

- Ein Kurs-Gewinn-Verhältnis von etwa 49x lässt kaum Spielraum für eine Verlangsamung der Erträge: Der Konsens geht bereits davon aus, dass sich das EPS-Wachstum bis zum Geschäftsjahr 2028 auf etwa 10 % und bis zum Geschäftsjahr 2029 auf etwa 7 % abschwächen wird, und jedes Quartal, das unter diesen Schwellenwerten liegt, könnte den Multiplikator schnell drücken.

- Die Erosion der Erneuerungsrate bei den Mitgliedern setzt sich fort: Die Rate in den USA sank im zweiten Quartal um 10 Basispunkte auf 92,1 %, was darauf zurückzuführen ist, dass die Erneuerungsrate bei den Online-Anmeldungen niedriger ist als bei den Lagerhaus-Anmeldungen, und ein weiterer Rückgang um 20 bis 30 Basispunkte in den nächsten zwei bis drei Quartalen würde strukturelle Reibungen im Schwungrad signalisieren, die das Prämienmultiple nicht auffangen kann.

- Ein schleichender Anstieg der VVG-Kosten, insbesondere die Erhöhung der allgemeinen Haftpflichtrückstellungen, die im zweiten Quartal für zusätzlichen Gegenwind in Höhe von 6 Basispunkten sorgte, könnte sich in einem Umfeld höherer Schadenkosten wiederholen und die Verbesserung der operativen Marge genau in dem Moment unter Druck setzen, in dem die Bewertung eine kontinuierliche Lieferung erfordert.

- Der Vorstoß der städtischen Lagerhäuser in Parkdeck- und Mischnutzungsformate ist eher ein Modellwechsel als eine Replikation: Costco hat in den USA noch nicht bewiesen, dass diese Strukturen den gleichen AUV-Verlauf und die gleiche Mitgliederdichte aufweisen wie traditionelle Standorte auf der grünen Wiese.

Sollten Sie in Costco Wholesale Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die COST-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um die Costco Wholesale Corporation neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der COST-Aktie auf TIKR → kostenlos