Wichtige Daten zur SLB-Aktie

- Aktueller Kurs: $56,15

- High-Case-Ziel: ~$74

- High-Case Gesamtrendite: ~32%

- High-Case IRR: ~3% / Jahr

- Straßenziel (Mittelwert): ~$57

- Jefferies-Kursziel: $65 (angehoben am 25. April 2026)

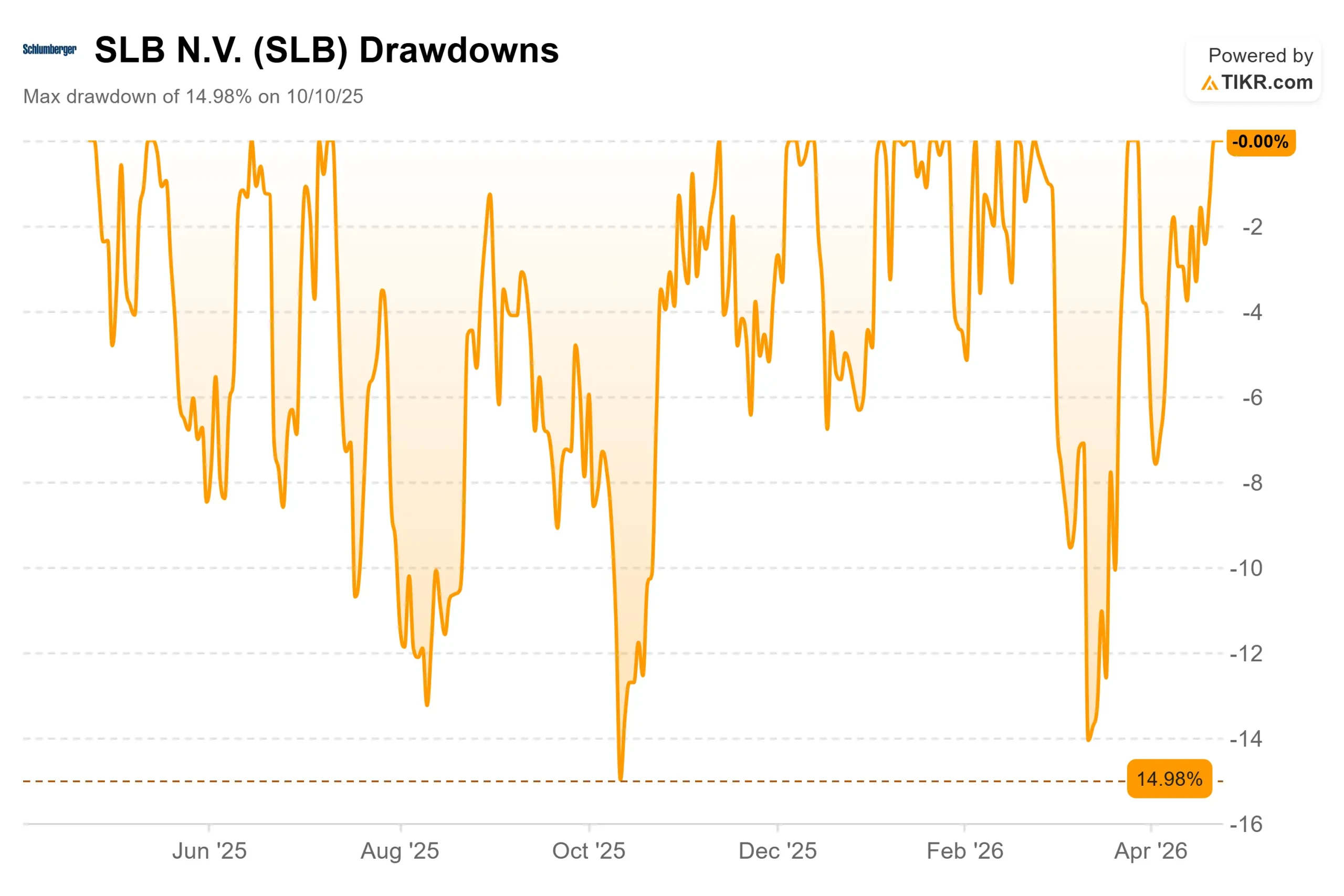

- Maximaler Drawdown: (14,98%) am 10/10/25

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was geschah?

SLB (SLB) Aktie eröffnete am 24. April mit einem Minus von mehr als 3 %, nachdem sie ihr schwächstes Quartal seit Jahren gemeldet hatte. Bei Börsenschluss hatte sie sich vollständig erholt und schloss mit einem Plus von 2,6 %. Diese Schwankung innerhalb eines Tages verdeutlicht, wie der Markt entschied: Der Schaden war real, hielt sich aber in Grenzen.

Die Bullen argumentierten, dass der Konflikt im Nahen Osten, der den Betrieb von SLB seit Ende Februar 2026 beeinträchtigte, eher ein vorübergehender Schock als ein struktureller Bruch war. Die Bären entgegneten, dass ein Unternehmen, dessen Einnahmen zu etwa einem Drittel von der Region abhängen, mit einer langen Erholungsphase konfrontiert ist, in der die Margen schrumpfen und der freie Cashflow negativ wird. Die zentrale Frage vor der Veröffentlichung der Ergebnisse war, ob Q1 die Obergrenze des Schmerzes markiert.

Der Umsatz im ersten Quartal 2026 stieg im Vergleich zum Vorjahr um 3 % auf 8,72 Mrd. USD und lag damit knapp über der Schätzung der Wall Street von 8,63 Mrd. USD. Das bereinigte Ergebnis je Aktie lag mit $ 0,52 knapp über dem Konsens von $ 0,51, obwohl es von $ 0,72 im Q1 2025 zurückging. Der freie Cashflow belief sich auf (23 Mio. USD) und wurde durch verspätete Einzüge im Nahen Osten und den saisonalen Aufbau von Betriebskapital im ersten Quartal beeinträchtigt. Die EBITDA-Marge sank auf 20,3 %, 346 Basispunkte weniger als im Vorjahr.

"Es war ein schwieriger Start ins Jahr", sagte Olivier Le Peuch, Chief Executive Officer, in der Pressemitteilung zu den Ergebnissen des ersten Quartals 2026: "Die weit verbreiteten Störungen im Nahen Osten haben unser Geschäft beeinträchtigt, vor allem in den Bereichen Well Construction und Reservoir Performance, wo wir unsere Aktivitäten in mehreren Ländern eingestellt haben, um Personal und Anlagen zu schützen. Dennoch haben wir ein Umsatzwachstum erzielt, das durch ChampionX und unsere digitalen und Rechenzentrumslösungen unterstützt wurde."

Am Tag nach den Ergebnissen hob Jefferies sein Kursziel für SLB von 58 auf 65 US-Dollar an und behielt sein Buy-Rating bei, wobei das Unternehmen einen konstruktiven Ausblick für Upstream-Investitionen und die Diversifizierung des Angebots anführte.

Historische und zukünftige Schätzungen für SLB-Aktien anzeigen (kostenlos!) >>>

Ist SLB heute unterbewertet?

Nicht im Basisfall. Das TIKR-Modell setzt das mittlere Ziel bis zum 31.12.30 bei etwa 56 $ an, also fast genau dort, wo die Aktie heute gehandelt wird, was eine leicht negative Gesamtrendite bei den aktuellen Preisen bedeutet. Damit die Investition funktioniert, muss die von der SLB-Geschäftsführung beschriebene Erholung eintreten.

Diese Erholung beruht auf einer einfachen, aber bedeutenden makroökonomischen Veränderung. Le Peuch sagte den Analysten, dass der Konflikt im Nahen Osten seit Ende Februar mehr als 500 Millionen Barrel Ölproduktion vom Netz genommen hat, die weltweiten Lagerbestände gesunken sind und die Regierungen gezwungen sind, die Energiesicherheit als strategische Priorität zu behandeln. Seiner Ansicht nach werden sich die Ölpreise strukturell über dem Niveau von vor dem Konflikt einpendeln.

"Die Fragilität des globalen Energiekomplexes, die wir heute erleben, zeigt die strategische Bedeutung und den langfristigen Wert von Öl und Gas", sagte er in der Telefonkonferenz.

Der direkteste Nutznießer von SLB ist die Offshore-Tiefsee. OneSubsea (das Joint Venture von SLB, das integrierte Unterwassersysteme und Verarbeitungsanlagen für Offshore-Ölfelder anbietet) steigerte seinen Auftragsbestand im ersten Quartal um 5 % im Vergleich zum Vorjahr. Das Management erwartet, dass die Buchungen für das Gesamtjahr deutlich über denen des Vorjahres liegen werden. Nach Berichten von Dritten, die während der Telefonkonferenz zitiert wurden, liegt die FID-Pipeline (endgültige Investitionsentscheidung) für 2026 um mehr als 100 Mrd. USD über dem Durchschnitt der letzten zwei Jahre, und für 2027 wird ein weiterer Anstieg erwartet.

SLB hat in den Wochen vor der Veröffentlichung der Ergebnisse bereits Aufträge für Unterwasserprojekte in Malaysia, im Südchinesischen Meer, in Surinam und in Norwegen bekannt gegeben.

SLB baut auch zwei Einnahmequellen auf, die unabhängig vom Ölzyklus laufen. Data Center Solutions wuchs im ersten Quartal um 45 % im Vergleich zum Vorjahr, und das Management strebt bis zum Jahresende einen Jahresumsatz von 1 Mrd. USD an. Am 23. April wählte NVIDIA SLB als modularen Designpartner für seine DSX-KI-Fabrikplattform aus und setzt damit die Fertigungs- und Lieferkettenkapazitäten von SLB für die Arbeit an einer groß angelegten KI-Infrastruktur ein.

Am selben Tag kündigte SLB die Übernahme des petrotechnischen Upstream-Softwareportfolios von S&P Global Energy an und vereinbarte den Aufbau gemeinsamer KI-Modelle unter Verwendung der Lumi-Plattform von SLB und des agentenbasierten KI-Frameworks von Tela (KI-Agenten, die innerhalb von Branchen-Workflows eigenständig Maßnahmen ergreifen), die auf die globalen Upstream-Datensätze von S&P angewendet werden.

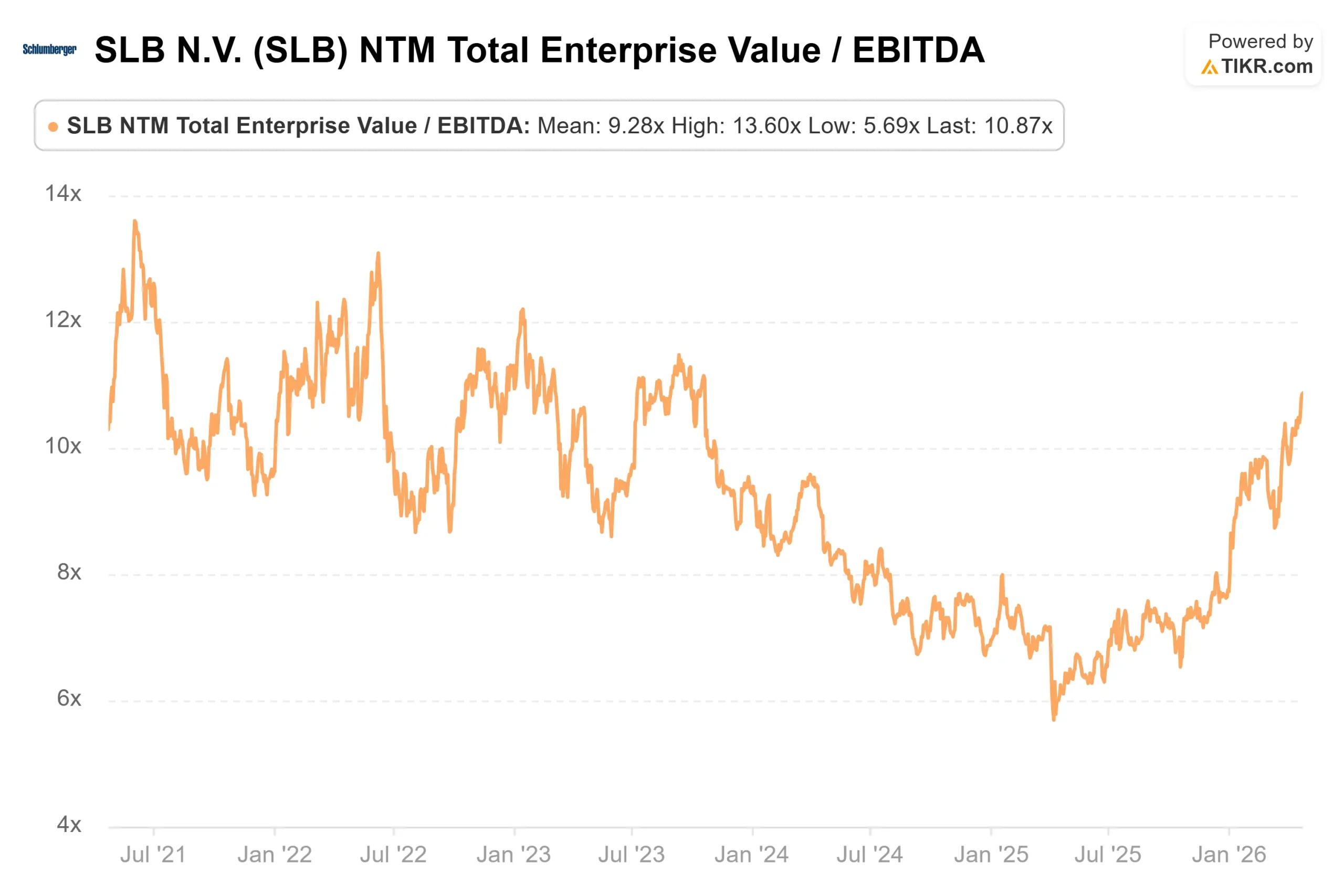

Was die Bewertungsmultiplikatoren betrifft, so wird SLB mit dem 10,77-fachen des NTM EV/EBITDA gegenüber Baker Hughes (BKR) mit dem 13,86-fachen gehandelt, obwohl SLB über ein größeres digitales und Unterwasserportfolio verfügt. Der Median des Sektors auf der Seite der TIKR-Konkurrenten liegt bei 7,24x, so dass SLB einen Aufschlag hat - aber dieser hat sich gegenüber dem Niveau von Ende 2025 verringert und bietet den Anlegern einen besseren Einstieg als noch vor sechs Monaten.

Das Risiko bei dieser These ist das Timing. Der freie Cashflow war in Q1 negativ. Die EBITDA-Margen sind auf einem mehrjährigen Tiefstand. CFO Stephane Biguet bestätigte auf der Telefonkonferenz, dass selbst bei einem mittleren Szenario, bei dem die Störungen um die Mitte des zweiten Quartals nachlassen, der zusätzliche Gewinn pro Aktie im zweiten Quartal gegenüber dem ersten Quartal bei 0,06 bis 0,08 US-Dollar liegen würde. Anleger, die vor dem Kauf ein klares Cashflow-Bild haben wollen, werden die Q2-Ergebnisse Mitte Juli als bequemeren Kontrollpunkt betrachten.

Sehen Sie, wie SLB im Vergleich zu seinen Konkurrenten in TIKR abschneidet (Es ist kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $56,15

- Kursziel (High Case): ~$74

- Mögliche Gesamtrendite: ~32%

- Annualisierter IRR: ~3% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die SLB-Aktie (kostenlos!) >>>

Der mittlere Fall von TIKR, mit einer jährlichen Umsatzsteigerung von etwa 2 % und einer Nettogewinnmarge von etwa 13 %, zielt auf einen Wert von etwa 56 $ bis zum 31.12.30 ab, was im Wesentlichen dem heutigen Stand entspricht und eine leicht negative Gesamtrendite bedeutet. Bei den derzeitigen Kursen hat die Aktie die Erholung des Basisfalls bereits eingepreist.

Der High Case, der von einem ähnlichen Umsatzwachstum, aber einer bescheidenen KGV-Ausweitung ausgeht, da sich der Mix auf kapitalschonende Digital- und Rechenzentrumsumsätze verlagert, zielt auf ca. 74 $ bis zum 31.12.34 ab, was einer Gesamtrendite von ca. 32 % und einem annualisierten IRR von ca. 3 % entspricht. Die jährliche Dividende von SLB in Höhe von 1,20 $ pro Aktie trägt zu dieser Rendite zusätzlich zu dem bei, was das Modell abbildet.

Zwei Treiber untermauern den High Case: die Offshore-Tiefsee-Erholung, da sich die FIDs in den Jahren 2027 und 2028 beschleunigen, und Data Center Solutions, das von einer Run-Rate von 1 Mrd. USD auf etwas wesentlich Größeres im Jahr 2027 skaliert. Der Margentreiber ist eine Rückkehr zu dem EBITDA-Bereich von 24-25 %, den SLB in den Jahren 2023-2024 geliefert hat, unterstützt durch eine Erholung im Nahen Osten, sich verstärkende ChampionX-Synergien und digitale Margen, die das Management für das gesamte Jahr bei oder über 35 % halten will.

Das Hauptrisiko ist ein Konflikt, der sich bis weit in die zweite Hälfte des Jahres 2026 erstreckt. Dies würde die Konsensschätzung für das Gesamtjahr von ca. 36,5 Mrd. USD belasten, die Erholung der Margen verzögern und den hoch angesetzten Zeitplan weiter nach hinten verschieben.

Fazit

Die Kennzahl, auf die man bei den Ergebnissen des zweiten Quartals 2026 (erwartet Mitte Juli) achten sollte, ist die bereinigte EBITDA-Marge. Ein Wert von über 21 % mit frühen Erholungssignalen im Bohrlochbau oder bei der Reservoir Performance würde die High-Case-Perspektive bestätigen. Stagnierende oder niedrigere Margen bedeuten, dass die These mehr Zeit benötigt.

SLB hat in seinem schlechtesten operativen Quartal seit Jahren 451 Mio. $ in Rückkäufe gesteckt, am Tag vor den Ergebnissen eine NVIDIA-Partnerschaft und eine Softwareübernahme angekündigt und trotzdem den Umsatz im Jahresvergleich um 3 % gesteigert, wobei einer seiner größten Märkte dunkel war. Die Erholung ist nicht garantiert. Die Grundlage hat sich jedoch nicht geändert.

Sollten Sie in SLB investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie SLB auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von SLB zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie SLB auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!