Wichtige Daten zur Thermo Fisher-Aktie

- Aktueller Kurs: $468.04

- Kursziel (Mittelwert): ~$621

- TIKR Mittleres Kursziel: ~$707

- Mögliche Gesamtrendite (Mittel): ~51%

- Annualisierter IRR (Mittel): ~9% / Jahr

- Maximaler Drawdown: -27,38% (13. März 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Thermo Fisher Scientific (TMO) liegt etwa 27 % unter seinem 52-Wochen-Hoch von 643,99 $, und selbst ein Quartal, in dem sowohl der Umsatz als auch der bereinigte Gewinn je Aktie übertroffen wurden, reichte nicht aus, um die Talfahrt am 23. April zu stoppen. Die Aktien fielen im Tagesverlauf um mehr als 7,5 %, da die Anleger den über den Erwartungen liegenden Quartalsgewinn gegen das gedämpfte zugrunde liegende Wachstum abwägten, bevor sie sich erholten und mit einem Plus von 0,64 % schlossen.

Die Spannung ist einfach. Die Bullen sehen eines der langlebigsten Life-Sciences-Unternehmen der Welt mit einem erheblichen Abschlag auf seine eigene Geschichte, wobei sich der Rückenwind im Bereich Biopharma beschleunigt und eine Welle der Standortverlagerung noch nicht in den Zahlen enthalten ist. Die Befürworter verweisen auf ein organisches Umsatzwachstum von 1 %, eine Gesamtverschuldung von 43,2 Mrd. USD nach der Übernahme von Clario für 8,875 Mrd. USD und einen Anstieg in der zweiten Jahreshälfte, der sich erst noch erweisen muss.

Die Frage, auf die sich der Markt konzentriert, lautet: Ist die Schwäche des organischen Wachstums strukturell bedingt, oder ist Q1 eine Vorbereitung auf eine Erholung?

Ein Großteil des Umsatzwachstums im ersten Quartal wurde durch Übernahmen erzielt, die 3 Prozentpunkte beitrugen, während das organische Wachstum mit nur 1 % bescheiden blieb. Dies lag sogar unter der gedämpften Konsensschätzung von 1,2 %, und die Aktie gab nach, obwohl das Management die Umsatzprognose für das Gesamtjahr von 46,3 bis 47,2 Mrd. USD auf 47,3 bis 48,1 Mrd. USD anhob.

Das Management hatte eine klare Erklärung. In der Telefonkonferenz wies Marc Casper, Chairman und Chief Executive Officer, darauf hin, dass das organische Wachstum im ersten Quartal durch einen Verkaufstag weniger im Vergleich zum Vorjahr und durch die Umsatzverschiebung im Bereich der Pharmadienstleistungen beeinträchtigt wurde, was jeweils etwa 1 Prozentpunkt kostete. Ohne diese Faktoren lag das organische Wachstum in Q1 bei etwa 3 % und damit genau auf dem Niveau, das die Geschäftsleitung für Q2 erwartet hatte. Die Optik war schlechter als das zugrunde liegende Geschäft.

Am 27. April gab Thermo Fisher dann bekannt, dass es sich mit Astorg darauf geeinigt hat, seine Mikrobiologie-Sparte für rund 1,075 Milliarden US-Dollar zu veräußern. Der Geschäftsbereich Mikrobiologie verzeichnete im Jahr 2025 einen Umsatz von 645 Millionen US-Dollar und bietet Lösungen für antimikrobielle Empfindlichkeitstests und Nährböden für klinische, pharmazeutische und lebensmitteltechnische Tests.

Der Verkauf, der in der zweiten Hälfte des Jahres 2026 abgeschlossen werden soll, wird den bereinigten Gewinn je Aktie im ersten vollen Jahr um 0,15 US-Dollar verwässern. Es handelt sich um eine Portfoliobereinigung, d. h. die Trennung von einem margenschwächeren Diagnostikbereich, um die Ressourcen auf wachstumsstärkere Biopharma-Dienstleistungen und klinische Forschung zu konzentrieren.

Historische und zukünftige Schätzungen für die Thermo Fisher-Aktie anzeigen (kostenlos!) >>>

Ist Thermo Fisher heute unterbewertet?

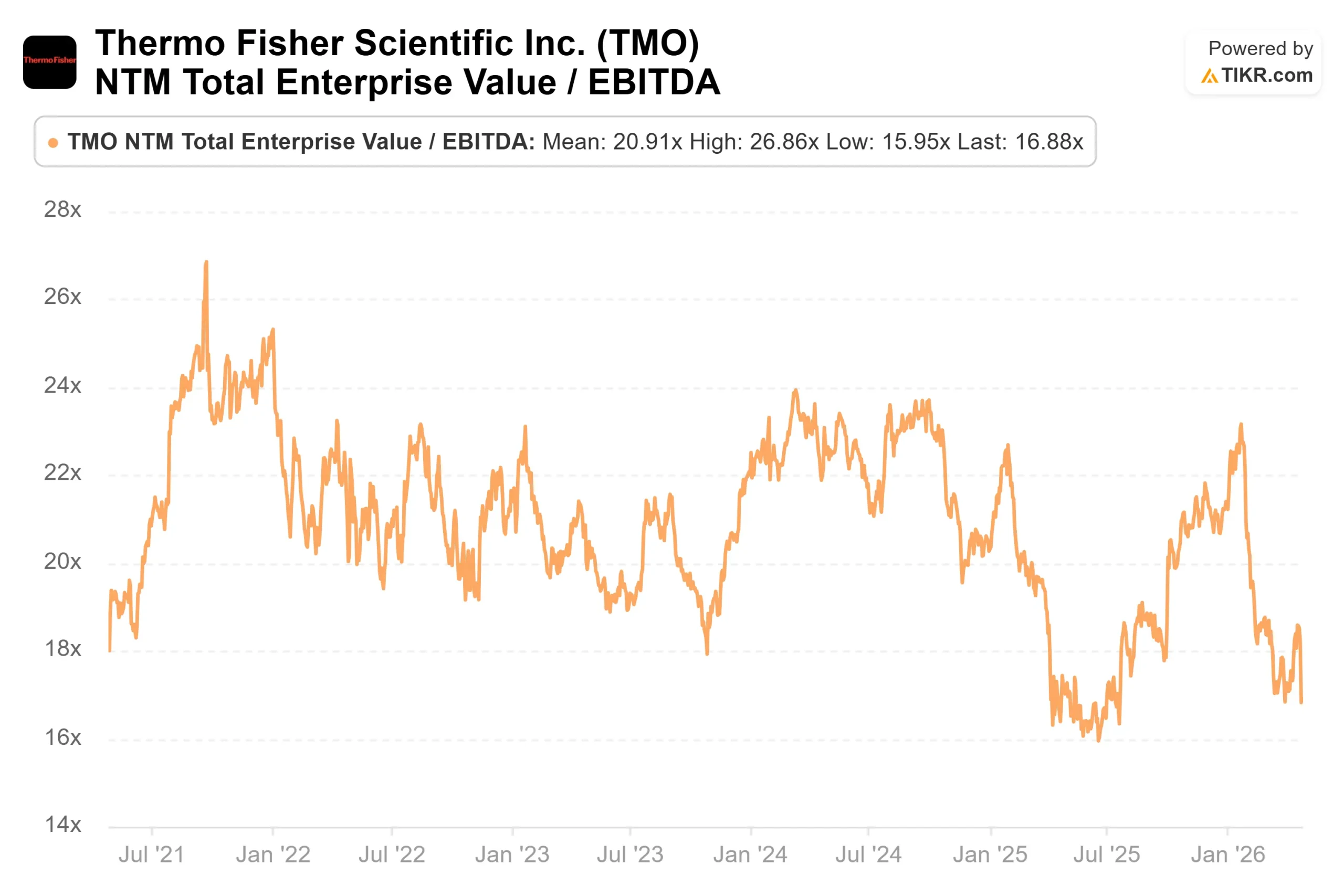

Mit 468,04 $ wird TMO zum 16,88-fachen des NTM EV/EBITDA gehandelt und liegt damit deutlich unter dem 18- bis 22-fachen der Spanne, die von 2021 bis Anfang 2024 galt. Das mittlere Kursziel der Börse liegt bei etwa 621 $, was ein Aufwärtspotenzial von etwa 33 % bedeutet. Analysten, die ihre Kursziele nach dem ersten Quartal gesenkt haben, darunter Stifel (auf 600 $) und Robert W. Baird (auf 639 $), behielten ihre Kaufempfehlungen bei. Der Konsens passt die Zeitachse an, nicht die These.

Das Bild des freien Cashflows stützt diese Ansicht. Der FCF für das Gesamtjahr 2026 wird auf 6,9 bis 7,4 Mrd. USD geschätzt, und der LTM-FCF liegt bereits bei rund 5,5 Mrd. USD. Ein Unternehmen, das einen derartigen Cashflow generiert, verfügt über eine erhebliche strukturelle Basis, unabhängig von kurzfristigen organischen Wachstumsschwankungen.

Was der Markt zu vernachlässigen scheint, ist die Tatsache, wie viel sich unter den Schlagzeilenzahlen aufbaut. Der Bereich Bioproduktion, der die Rohstoffe und Anlagen für die Herstellung von Medikamenten auf Proteinbasis und Zelltherapien liefert, verzeichnete das zweite Quartal in Folge ein starkes organisches Wachstum. Die klinische Forschung, die unter dem Markennamen PPD operiert, steigerte sowohl den Umsatz als auch die Zulassungen im Vergleich zum Vorjahr.

Casper sagte, dass das klinische Forschungsgeschäft im Vergleich zum Vorquartal eine "schöne Steigerung des organischen Wachstums" zeigte, wobei sich sowohl die Umsätze als auch die Zulassungen in die richtige Richtung bewegten, unterstützt durch eine wachsende Pipeline von ungebundenen Möglichkeiten.

Clario trägt zu diesem Vorteil bei. Clario erfasst digitale Endpunktdaten von Patienten während klinischer Studien und ermöglicht es Pharmakunden, Studien zur Arzneimittelentwicklung effizienter durchzuführen. Die Akquisition trug im ersten Quartal 30 Millionen US-Dollar zum Umsatz und 0,32 US-Dollar zum bereinigten EPS-Zuwachs nach Abzug der Finanzierungskosten für das Gesamtjahr bei. Ausgehend von der ursprünglichen Ankündigung der Übernahme erwartet das Management bis zum fünften Jahr einen bereinigten Betriebsgewinn von etwa 175 Millionen US-Dollar aus Synergien.

Reshoring ist der längerfristige Katalysator. Mehrere Kunden aus der Pharmabranche haben bereits Verträge für die Produktionsanlagen von Thermo Fisher in den USA unterzeichnet. Casper erklärte, dass die Reshoring-Einnahmen "größtenteils eine Aktivität für die Jahre '27 und '28 sind", aber die Verträge liegen bereits vor, was eine ungewöhnlich klare Sicht auf das Wachstum in zwei Jahren ermöglicht.

Auch die Risiken spielen eine Rolle. Der Verschuldungsgrad liegt bei 3,5x Nettoverschuldung/EBITDA mit einer Gesamtverschuldung von 43,2 Mrd. USD. Der akademische und staatliche Endmarkt ist sowohl in den USA als auch in China nach wie vor schwach, was sich auf das Segment Analytical Instruments auswirkte, wo der organische Umsatz im ersten Quartal um 2 % zurückging und die Margen um 250 Basispunkte sanken. Das Management fügte außerdem einen Platzhalter in die Prognose für eine mögliche Inflation in der Lieferkette ein, die es noch nicht vollständig quantifizieren kann.

Zum Vergleich der Bewertungsmultiplikatoren: Waters Corporation (WAT) wird mit dem 15-fachen NTM EV/EBITDA gehandelt und Mettler-Toledo (MTD) mit dem 21-fachen. Thermo Fisher liegt mit 16,88x in der Mitte, obwohl das Unternehmen deutlich größer ist und ein schneller wachsendes Biopharma-Dienstleistungsgeschäft hat als beide. Der Abschlag zu MTD scheint durch die Fundamentaldaten schwer zu rechtfertigen zu sein, was darauf hindeutet, dass der Markt eher das kurzfristige Ausführungsrisiko als die langfristige Unternehmensqualität einpreist.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $468.04

- TIKR Mittleres Kursziel: ~$707

- Mögliche Gesamtrendite (Mitte): ~51%

- Annualisierter IRR (Mittel): ~9% / Jahr

Das Mid-Case-Modell von TIKR sieht bis zum 31. Dezember 2030 ein Kursziel von 707 $ pro Aktie vor. Dabei wird ein mittleres CAGR der Einnahmen von etwa 5 % und eine Nettogewinnmarge von etwa 21 % zugrunde gelegt. Die beiden Umsatztreiber sind das Wachstum des Bioproduktionsvolumens und die Verträge für klinische Forschung, die bis 2027 und 2028 in Umsatz umgewandelt werden. Der Margentreiber ist die operative Hebelwirkung des PPI-Geschäftssystems in Verbindung mit den Synergien von Clario, die sich mit der Zeit aufbauen.

Der Upside Case erreicht bis zum 31.12.30 etwa 1.051 $, was eine Gesamtrendite von etwa 124 % bedeutet, wenn das Umsatzwachstum bei 5 % bleibt und die Margen auf etwa 22 % steigen. Der Abwärtsszenario liegt immer noch bei etwa 693 $, was selbst bei einem Umsatzwachstum von etwa 4 % und Margen nahe 20 % eine Gesamtrendite von etwa 48 % bedeutet. Das Hauptrisiko des Modells besteht darin, dass sich die organische Erholung langsamer vollzieht als von der Unternehmensleitung prognostiziert, insbesondere wenn sich die Inflation in der Lieferkette als schwieriger erweist und die Nachfrage aus dem akademischen Bereich und der öffentlichen Hand gedämpft bleibt.

Fazit

Achten Sie auf das organische Umsatzwachstum bei der für Ende Juli erwarteten Telefonkonferenz für Q2 2026. Das Management erwartet ein organisches Wachstum von etwa 3 %. Wenn diese Zahl bei oder über 3 % liegt, war die Schwäche im ersten Quartal nur ein Kalendergeräusch, die Erholungsthese hat Bestand und der derzeitige NTM EV/EBITDA-Abschlag wird immer schwieriger zu rechtfertigen. Der Analystentag am 20. Mai ist das nächste kurzfristige Ereignis, das es zu beobachten gilt.

Thermo Fisher ist eine marktführende Life-Sciences-Plattform, die mit einem zyklischen Abschlag gehandelt wird, wobei sich der Rückenwind aus der Biopharmabranche und die Umsätze aus dem Reshoring noch nicht im Preis niederschlagen.

Sollten Sie in Thermo Fisher investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Thermo Fisher auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Thermo Fisher zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Thermo Fisher auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!