Wichtige Statistiken für die PayPal-Aktie

- 52-Wochen-Spanne: $38 bis $80

- Aktueller Kurs: $50

- Mittleres Kursziel: $53

- Höchstes Kursziel: $147

- TIKR-Modell-Ziel (Dez. 2030): $94

Was ist passiert?

PayPal Holdings(PYPL) ist eines der weltweit größten Unternehmen im Bereich des digitalen Zahlungsverkehrs und betreibt ein zweiseitiges Netzwerk, das mehr als 400 Millionen Verbraucher mit Dutzenden von Millionen von Händlern verbindet, und zwar über Markenkassen, Venmo-Peer-to-Peer-Zahlungen, Sofort-Kaufen, Später-Bezahlen und die Verarbeitung von Unternehmenszahlungen.

Die Aktie brach am 3. Februar um 20,3 % ein und fiel von 52 $ auf 42 $, nachdem das Unternehmen für das vierte Quartal 2025 einen bereinigten Gewinn je Aktie von 1,23 $ gemeldet hatte, womit die Konsensschätzung von 1,28 $ verfehlt wurde, sowie einen Nettoumsatz von 8,68 Mrd. $ gegenüber einer Schätzung von 8,80 Mrd. $.

Die Verfehlung selbst war zweitrangig gegenüber dem, was das Management auf der Telefonkonferenz sagte: Das Gesamtzahlungsvolumen an der Markenkasse wuchs im vierten Quartal währungsbereinigt nur um 1 %, verglichen mit 5 % im dritten Quartal, angetrieben durch die Schwäche des US-Einzelhandels bei Verbrauchern mit niedrigem und mittlerem Einkommen, internationalen Gegenwind in Deutschland und eine Verlangsamung in wachstumsstarken Vertikalen wie Reisen, Ticketing, Krypto und Gaming.

CFO Jamie Miller drückte es klar aus: "Während die Herausforderungen im Makroumfeld real sind, haben wir nicht so gut gearbeitet, wie wir es hätten tun müssen."

Der Bereich Branded Checkout generiert mehr als die Hälfte des Gewinns von PayPal, was die gleichzeitige Rücknahme der Finanzziele des Unternehmens für 2027 so schädlich machte - Ziele, die nur 12 Monate zuvor auf dem Investorentag festgelegt wurden und ein Wachstum des Branded Checkout TPV von 8 bis 10 % vorsahen.

Der Vorstand reagierte, indem er CEO Alex Chriss mit Wirkung zum 1. März durch Enrique Lores, ehemals HP, ersetzte, mit der erklärten Begründung, dass der Schwerpunkt eher auf der Ausführungsdisziplin als auf der strategischen Ausrichtung liege.

Lores betrat ein Unternehmen mit echten Lichtblicken neben dem Problem der Markenkasse: Der Umsatz von Venmo erreichte 2025 1,7 Milliarden US-Dollar, was einem Wachstum von etwa 20 % gegenüber dem Vorjahr entspricht, wobei die Zahl der monatlich aktiven Konten bei 67 Millionen liegt; "Buy now pay later" lieferte ein TPV von über 40 Milliarden US-Dollar, was einem Anstieg von mehr als 20 % gegenüber dem Vorjahr entspricht; und der Geschäftsbereich "Enterprise Payments" kehrte im vierten Quartal zu einem zweistelligen Volumenwachstum zurück, nachdem er sieben Quartale in Folge profitabel gewachsen war.

Der neue CEO hat in der Zwischenzeit eine Veranstaltung für Großkunden in San Francisco veranstaltet, auf der er seine Strategie vorstellte, die sich auf eine KI-gesteuerte Handelsinfrastruktur, betriebliche Effizienz und engere Partnerschaften mit Händlern konzentriert.

PayPal unterzeichnete außerdem im April einen mehrjährigen Vertrag, der es zum offiziellen Peer-to-Peer-Zahlungspartner der NFL macht und die PayPal-App als Plattform für die Fans positioniert, um Geld innerhalb des nationalen und internationalen Ökosystems der NFL zu senden, zu teilen und zu bündeln, wobei der Zugang auf über 100 Millionen Venmo-Nutzer in den USA ausgeweitet wird.

Der Zeitplan für die Wiederherstellung der Markenkasse bleibt ungewiss: Miller sagte auf dem Wolfe FinTech Forum im März, dass das Marken-Kassenvolumen im Januar und Februar etwas besser lief als im vierten Quartal (1 %), lehnte es aber ab, einen Wendepunkt zu nennen, und merkte an, dass der vollständige Einsatz der Erfahrung, der Biometrie, des Presentments und des Loyalitäts-Schwungrads eine Geschichte für die nächsten paar Jahre" sei.

Die Meinung der Wall Street zur PYPL-Aktie

Der Einbruch im Februar erzwang eine Neuausrichtung: Jetzt kommt es darauf an, ob die 400 Mio. USD an Wachstumsinvestitionen, die PayPal bis 2026 in den Bereichen Markenkasse, BNPL-Upstream-Präsentation und Venmo-Loyalität tätigt, eine vorübergehende EPS-Belastung oder dauerhafte strukturelle Kosten darstellen.

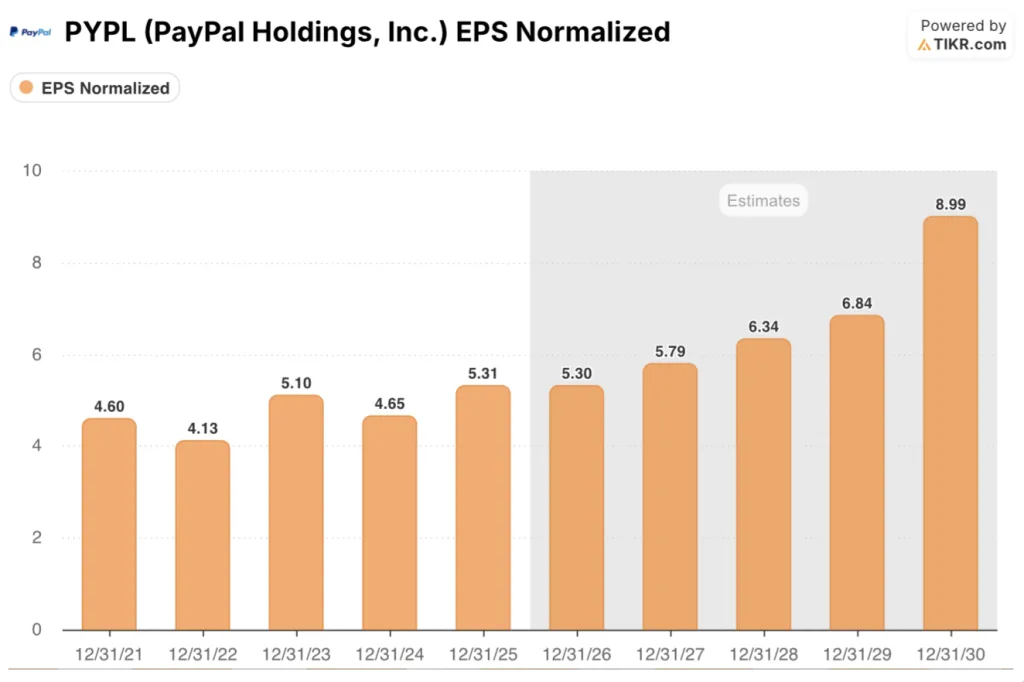

Das normalisierte EPS von PayPal erreichte 2025 5,31 $, ein Plus von 14 % gegenüber dem Vorjahr. Die Konsensschätzungen deuten auf ein annähernd stagnierendes Wachstum im Jahr 2026 bei etwa 5,30 $ hin, bevor es sich auf etwa 5,79 $ im Jahr 2027 und etwa 6,34 $ im Jahr 2028 erholt, da die Investitionen in die Händlererfahrung, die Biometrie und das Kundenbindungsschwungrad beginnen, sich zu summieren.

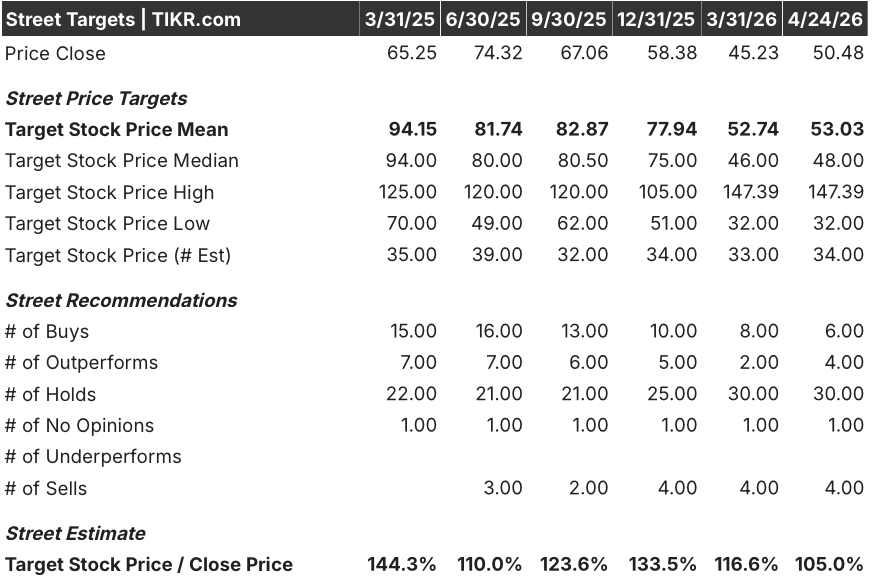

Vierunddreißig Analysten bewerten die PYPL-Aktie derzeit: 6 stufen sie mit Kaufen ein, 4 mit Outperform und 30 mit Halten, bei 4 Verkaufsempfehlungen und einem durchschnittlichen Kursziel von 53,03 $, was einen Aufwärtstrend von knapp 5 % gegenüber dem aktuellen Kurs von 50,48 $ bedeutet - ein Konsens, der eher eine echte Skepsis hinsichtlich der Ausführung als eine Überzeugung in die eine oder andere Richtung widerspiegelt.

Die Zielspanne spiegelt die eigentliche Debatte wider: Bullen bei 147,39 $ preisen eine vollständige Erholung der Markenkasse sowie eine beschleunigte Monetarisierung von Venmo ein, während der Tiefststand von 32,00 $ die Ansicht widerspiegelt, dass die Markenkasse dauerhaft strukturelle Anteile verliert.

Die PayPal-Aktie wird zum 9,5-fachen des für 2026 erwarteten Gewinns pro Aktie von ca. 5,30 US-Dollar gehandelt und erscheint damit unterbewertet gegenüber einem Unternehmen, das in einem schwierigen Markenumfeld ein Gewinnwachstum im mittleren Zehnerbereich erzielt hat und über 14,8 Milliarden US-Dollar an Barmitteln verfügt, wobei ein jährlicher freier Cashflow von mehr als 6 Milliarden US-Dollar die laufenden Rückkäufe und eine neu eingeführte Dividende unterstützt.

Millers Bemerkung auf dem Wolfe Forum, dass die Markenkassen im Januar und Februar etwas besser liefen als die 1 % im vierten Quartal, ist ein Signal, das es wert ist, verfolgt zu werden: Es deutet darauf hin, dass das Schlimmste der Verlangsamung hinter dem Unternehmen liegt, noch bevor die Investitionen in Loyalitäts- und Präsentationsmaßnahmen eine gewisse Größenordnung erreichen.

Das Hauptrisiko liegt auf der Hand: Wenn sich das Kassenvolumen bei Markenartikeln bis 2026 nicht beschleunigt, während die Investitionen umgesetzt werden, bricht die These einer Erholung des Gewinns pro Aktie bis 2027 in sich zusammen und der Wert schrumpft weiter.

Der Katalysator, den man im Auge behalten sollte, ist die Gewinnmitteilung für das erste Quartal 2026, in der das Management zeigen muss, dass das TPV-Wachstum an Markenkassen im niedrigen einstelligen Bereich liegt, und den Nachweis erbringen muss, dass die Upgrades für die Händlererfahrung und die biometrische Registrierung den angegebenen Zeitplänen folgen.

Was sagt das Bewertungsmodell aus?

Die Mid-Case-Annahme des TIKR-Modells projiziert ein Kursziel von 94 $ für die PayPal-Aktie, was einer Gesamtrendite von 85 % über die nächsten ~5 Jahre bei einer annualisierten IRR von 14 % entspricht, angetrieben durch eine CAGR von ca. 7 % beim Umsatz bis 2035 und Nettogewinnmargen, die sich von 15 % im Jahr 2025 erholen, wenn sich der Investitionszyklus von 400 Mio. $ normalisiert.

Bei einem ungefähren 9,5-fachen Konsens-EPS für 2026, einem jährlichen freien Cashflow von über 6 Milliarden US-Dollar und einem Wachstum von Venmo und BNPL von über 20 % selbst in einem schwierigen Jahr ist die PYPL-Aktie im Vergleich zu dem, was das zugrunde liegende Geschäft außerhalb der Markenkasse zeigt, unterbewertet.

Die Frage, die die Daten noch nicht beantworten können, ist, ob Lores die Erholung der Markenkassen von einer "in den nächsten paar Jahren"-Story zu etwas Messbarem bis Ende 2026 verdichten kann, denn das Kursziel des Modells setzt voraus, dass der Investitionszyklus ab 2027 ein steigendes EPS-Wachstum hervorbringt.

Was richtig laufen muss / was schief laufen könnte

Die PayPal-Aktie notiert in der Nähe ihres 52-Wochen-Bodens bei etwa 9,5x Forward Earnings, aber der Multiplikator bleibt auf einem Abschlag, bis das TPV-Wachstum der Markenkasse eine dauerhafte Wende zeigt - das gesamte Argument hängt davon ab, ob die Ausführungsänderungen unter Lores schnell genug eintreffen, um weitere Kürzungen der Konsensschätzungen zu verhindern.

Was richtig laufen muss

- Das TPV an der Kasse mit Markenprodukten muss sich von 1 % im vierten Quartal bis 2026 auf einen niedrigen einstelligen Prozentsatz beschleunigen, wobei die im Januar gebildeten speziellen Händlerteams als erste Welle auf 25 % des Markenproduktvolumens bei strategischen Händlern abzielen

- PayPal Plus, das Mitte 2026 in den USA und Europa eingeführt wird, wiederholt das Ergebnis der frühen Kohorte in Großbritannien, die ein jährliches Wachstum des Marken-TPV im mittleren einstelligen Bereich bei den registrierten Nutzern zeigte, noch bevor das Marketing aktiviert wurde

- Die monatlich aktiven Venmo-Konten, die bereits bei 67 Millionen liegen und im Jahresvergleich um 7 % wachsen, konvertieren schneller in Debitkarten- und Pay with Venmo-Umsätze, so dass Venmo bereits vor dem angegebenen Plan für 2026 auf einen Umsatz von 2 Milliarden US-Dollar zusteuert

- BNPL Upstream Presentment, das heute für weniger als 15 % des Traffics sichtbar ist, erreicht den Schwellenwert, bei dem der nachgewiesene Anstieg des Checkout-Volumens mit Markenprodukten von über 10 % beginnt, die Gesamtzahl zu beeinflussen

Was schief gehen könnte

- Der 400-Millionen-Dollar-Investitionszyklus führt zu keiner messbaren Beschleunigung des Marken-TPV im Jahr, was ein drittes Jahr in Folge zu einem niedrigen Gewinn pro Aktie führt und die Erholungsthese für 2027 auslöscht, die in der aktuellen Bewertung enthalten ist

- Anlegerklagen im Zusammenhang mit der Rücknahme der 2027-Ziele, wobei die Frist für den Hauptkläger auf den 20. April festgesetzt wurde, führen zu einem Überhang an Schlagzeilen und einer Ablenkung des Managements genau dann, wenn der Fokus auf die Umsetzung am wichtigsten ist

- In Deutschland, dem größten internationalen Markt von PayPal, bleibt das Markenwachstum negativ, da lokale alternative Zahlungsmethoden strukturelle Anteile gewinnen, wodurch die internationale Erholung, von der das Modell ausgeht, wegfällt

- Lores, der seit dem 1. März neu im Amt ist, benötigt mehr Zeit als erwartet, um die vom Vorstand zitierte Priorisierungsdisziplin durchzusetzen, was die vom CFO während der Telefonkonferenz eingeräumte Verzögerung bei der Entscheidungsfindung verlängert

Sollten Sie in PayPal Holdings, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die PYPL-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um PayPal Holdings, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie benötigen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der PYPL-Aktie auf TIKR → kostenlos