Wichtige Daten zur Ford-Aktie

- 52-Wochen-Spanne: $10 bis $15

- Aktueller Kurs: $12

- Mittleres Kursziel: $14

- Höchstes Kursziel: $18

- Analystenkonsens: 3 Käufe, 3 Outperforms, 15 Halten, 1 Verkaufen

- TIKR Modellziel (Dez. 2030): $21

Was ist passiert?

Die Ford Motor Company(F) ist der zweitgrößte US-Automobilhersteller, der Lastwagen, Geländewagen und Nutzfahrzeuge in den Segmenten Ford Blue (Benzin- und Hybridfahrzeuge), Ford Pro (gewerbliche Flotte) und Ford Model e (Elektrofahrzeuge) herstellt.

Die Ford-Aktie ist im bisherigen Jahresverlauf um etwa 13 % gefallen, obwohl die zugrunde liegende Gewinnentwicklung des Unternehmens in die entgegengesetzte Richtung weist.

Der zentrale Gegenwind kommt von Novelis: Durch Brände im Aluminiumwerk des Zulieferers in Oswego fielen 2025 rund 100.000 Einheiten der F-Serie aus, was das bereinigte EBIT um 2 Mrd. USD belastete und Ford dazu zwang, Premium-Aluminium aus Südkorea und Europa zu beziehen, wofür 50 % Strafzoll fällig wurden.

Dieser Schaden lässt sich zwar auflösen, aber ungleichmäßig.

Kumar Galhotra, COO von Ford, teilte den Analysten auf dem Bank of America Securities Auto Summit mit, dass das Novelis-Werk voraussichtlich zwischen Mai und September wieder in Betrieb genommen wird und dass die Transparenz in der Lieferkette der zweiten Ebene auf 95 % gestiegen ist, was die Reaktionszeit auf Störungen von Tagen auf Stunden reduziert.

Im ersten Quartal 2026 sanken die US-Verkäufe im Jahresvergleich um 8,8 % auf 457.315 Fahrzeuge, wobei die F-Serie um 16 % zurückging, da der Novelis-Erholungsplan die kommerzielle Produktion in die zweite Jahreshälfte verlegte.

Die Geschichte der Elektrofahrzeuge nahm im April eine entscheidende Wendung, als Ford eine neue Organisation für Produktentwicklung und Industrialisierung einrichtete und das Team für Spitzentechnologie von Doug Field mit dem globalen Industrieteam unter COO Galhotra zusammenlegte.

Field, ein Tesla- und Apple-Veteran, der 2021 zu Ford kam, verlässt das Unternehmen im nächsten Monat, nachdem viele seiner EV-Programme gestrichen wurden, einschließlich einer im Dezember angekündigten Abschreibung von 19,5 Milliarden Dollar auf Vermögenswerte der nächsten Generation von Elektrofahrzeugen.

Die neue Organisation soll die Produkteinführung von Ford beschleunigen: Das Unternehmen will bis 2029 80 % seiner nordamerikanischen Produktpalette auffrischen, angeführt von einem mittelgroßen Elektro-Pickup, der auf einer neuen Universal Electric Vehicle (UEV)-Plattform basiert und 2027 zu einem Preis von etwa 30.000 US-Dollar auf den Markt kommt.

CEO Jim Farley sagte den Anlegern auf der Telefonkonferenz für das vierte Quartal 2025: "Die Ertragskraft unseres Geschäfts nimmt zu, und mit unserer Strategie Ford+ unterscheiden wir uns deutlich vom Wettbewerb."

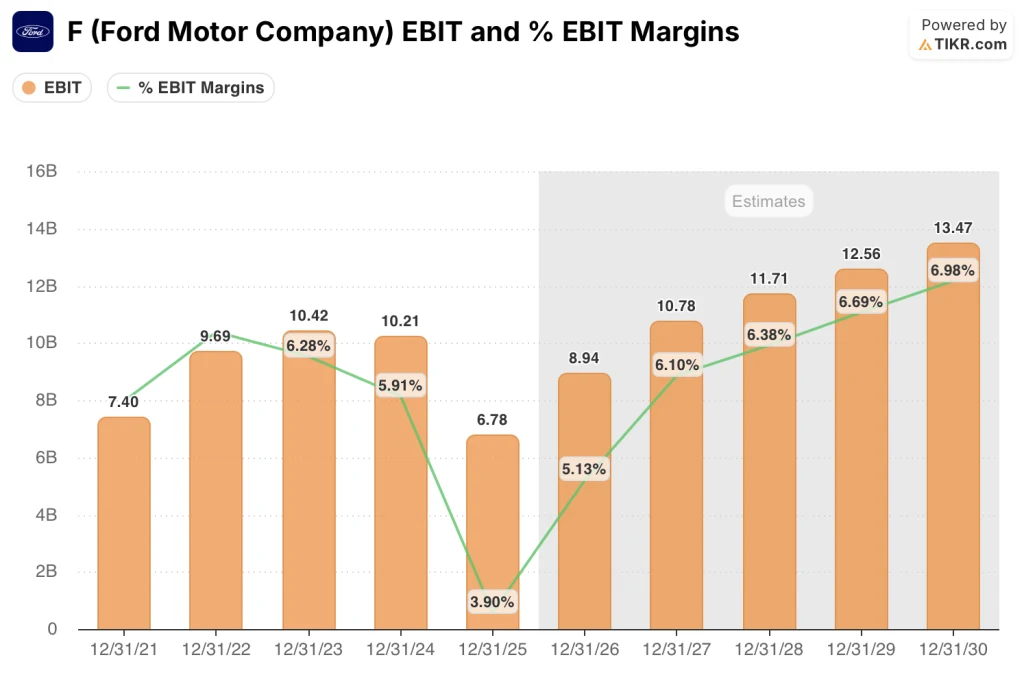

Die Prognose für 2026 gibt der Erholung einen konkreten Rahmen: Ford strebt für das Gesamtjahr ein bereinigtes EBIT von 8 bis 10 Mrd. USD an, gegenüber 6,78 Mrd. USD im Jahr 2025, wobei erwartet wird, dass der Neustart des Warmwalzwerks von Novelis zu einer Erholung des Volumens führt und im Jahr 2027 etwa 1,5 bis 2 Mrd. USD an temporären Kosten für die Aluminiumbeschaffung wegfallen.

Ford Pro, das Nutzfahrzeugsegment, ist der Gewinnanker: Es erwirtschaftete 2025 ein EBIT von 6,8 Mrd. USD mit einer zweistelligen Marge, wobei der Super Duty seinen besten Absatz seit über 20 Jahren verzeichnete und der Transit in den USA einen Rekordabsatz erzielte.

UBS stufte die Ford-Aktie Mitte April auf "Kaufen" hoch. Ein Analyst verwies auf die positiven Auswirkungen auf die Gewinne in den Jahren 2026 und 2027, auf ein nachsichtiges regulatorisches Umfeld in den USA und auf die Erwartung, dass das EBIT am oberen Ende der Prognosen landen wird, wobei UBS einen EBIT-Rückenwind von etwa 0,8 Mrd. USD erwartet, wenn sich die Entscheidung des Obersten Gerichtshofs zur Rechtmäßigkeit der Trump-Zölle in realisierten Einsparungen für Ford niederschlägt

Die Meinung der Wall Street zur F-Aktie

Die von Novelis angetriebene Volumenerholung, die sich auf die zweite Hälfte des Jahres 2026 konzentriert, macht die EBIT-Entwicklung von Ford zu einer Geschichte, die gerade erst begonnen hat.

Das bereinigte EBIT von F brach 2025 um 33,6 % auf 6,78 Mrd. USD ein, da Novelis-Störungen und ein Problem mit dem Timing von Zollkrediten mehr als 3 Mrd. USD an potenziellen Erträgen zunichte machten, aber der Konsens geht jetzt von einem EBIT-Wachstum von etwa 32 % im Jahr 2026 auf etwa 8,94 Mrd. USD aus, gefolgt von einem weiteren Wachstum von 21 % auf etwa 10,78 Mrd. USD im Jahr 2027, wobei die EBIT-Margen von 3,9 % im Jahr 2025 auf über 6 % im Jahr 2027 ansteigen, und das alles, bevor die UEV-Plattform anfängt, zum Volumen beizutragen.

Zwanzig Analysten bewerten die Ford-Aktie derzeit mit 3 Käufen, 3 Outperforms, 15 Holds und 1 Sell. Das durchschnittliche Kursziel liegt bei 13,85 $, was ein Aufwärtspotenzial von etwa 12 % gegenüber dem aktuellen Niveau bedeutet, wobei der Konsens insbesondere auf die Ergebnisse für das erste Quartal 2026 am 29. April wartet, um zu bestätigen, dass die Erholung von Novelis dem zweiten halbgewichteten Plan folgt.

Der Analyst mit dem höchsten Kursziel von 18 US-Dollar geht davon aus, dass der Fahrplan für die EBIT-Marge von 8 % und die Rentabilität der UEV-Plattform vollständig umgesetzt wird, während der Analyst mit dem niedrigsten Kursziel von 10 US-Dollar davon ausgeht, dass die Zolleskalation die Wirtschaftlichkeit der F-Serie, die etwa zwei Drittel des EBIT von Ford Pro ausmacht, dauerhaft beeinträchtigt.

Das eigentliche Signal ist nicht die Heraufstufung durch UBS, sondern die Struktur der Prognose selbst: Farley bezeichnete den Ausblick für das Gesamtjahr als "halbjährlich gewichtet", was bedeutet, dass Q1 und Q2 von vornherein schlecht aussehen werden, und der eigentliche Ergebnistest kommt im Juli.

Wenn die Aluminiumzölle auf importiertes Warmband über das Novelis-Neustart-Fenster hinaus bestehen bleiben, könnten sich die vorübergehenden Beschaffungskosten in Höhe von 1,5 bis 2 Mrd. USD bis ins Jahr 2027 erstrecken und den Zeitplan für die Erholung der Marge verkürzen.

Die Gewinnmitteilung für das erste Quartal 2026 am 29. April ist der erste konkrete Prüfpunkt: Achten Sie darauf, ob die bereinigte EBIT-Prognose bei 8 bis 10 Mrd. USD bleibt, nach einem Quartal, das die Geschäftsleitung selbst als "im Vergleich zum Vorquartal etwa gleichbleibend" bezeichnete.

Was sagt das Bewertungsmodell?

Das Mid-Case-Ziel des TIKR-Modells von ca. 21 $ pro Aktie (66 % Gesamtrendite, ca. 11 % auf Jahresbasis) basiert auf einem CAGR der Einnahmen von ca. 2 % bis 2030, einer Erholung der Nettogewinnmargen auf ca. 5 % und einem EPS-Wachstum von ca. 9 % pro Jahr - ein konservatives Bündel von Annahmen, das nicht voraussetzt, dass Ford sein EBIT-Margenziel von 8 % erreicht oder nennenswerte Einnahmen aus der UEV-Plattform erzielt.

Bei einem Kurs von 12 $, wobei das TIKR-Modell ein mittleres Ziel von etwa 21 $ anzeigt und selbst das Low-Case-Szenario eine Gesamtrendite von etwa 73 % impliziert, scheint die Ford-Aktie um eine Spanne unterbewertet zu sein, die der aktuelle Konsens (der auf dem kurzfristigen Novelis-Rauschen aufbaut) erheblich unterschätzt.

Die zentrale Frage, die sich bei Ford stellt, ist, ob sich der industrielle Aufschwung wirklich selbst trägt oder ob er von einem engen Zeitfenster an regulatorischen und tariflichen Bedingungen abhängt, das die Trump-Regierung schließen könnte.

Was richtig laufen muss

- Das Warmwalzwerk von Novelis wird wie geplant zwischen Mai und September wieder in Betrieb genommen, wodurch vorübergehende Aluminiumbeschaffungskosten in Höhe von 1,5 bis 2 Mrd. USD im Jahr 2027 entfallen und die in der Prognose für 2026 vorgesehene Erholung des Volumens von 50.000 bis 60.000 Einheiten erreicht wird.

- Ford Pro erzielt weiterhin zweistellige EBIT-Margen, wobei Super Duty und Transit eine dominante Position einnehmen; die EBIT-Prognose für 2026 von 6,5 bis 7,5 Milliarden US-Dollar impliziert, dass das Segment größer bleibt als Ford Blue und Ford Model e zusammen

- Die UEV-Plattform, die 2027 zu einem Stückpreis von rund 30.000 US-Dollar auf den Markt kommt, erreicht die Gewinnschwelle auch ohne staatliche Subventionen für Elektrofahrzeuge, was Farleys Kostenmodell für die CATL-Partnerschaft und die Entscheidung des Unternehmens, 19,5 Milliarden US-Dollar abzuschreiben, im Nachhinein als strategisch richtig bestätigt

- Die von UBS erwarteten Zollgutschriften in Höhe von rund 0,8 Mrd. USD kommen zum Tragen - das Urteil ist zwar bereits ergangen, doch der Zeitplan für die Rückzahlung bleibt ungewiss.

Was schief gehen könnte

- Der Neustart von Novelis verzögert sich über den September hinaus oder ein drittes Feuer verlängert die Kosten für Premium-Frachtaluminium bis ins Jahr 2027, was zusätzliche ungeplante Kosten in dreistelliger Millionenhöhe verursacht und den Zeitplan für die Erholung der Marge um ein ganzes Jahr nach hinten verschiebt

- Die Verschärfung der Zölle auf Aluminium und Autoteile in Verbindung mit der fortgesetzten Verweigerung von Erleichterungen (das Weiße Haus hat frühere Anträge am 8. April abgelehnt) beeinträchtigt strukturell die Wirtschaftlichkeit der F-Series, der Produktfamilie, die den Großteil des EBIT von Ford Blue ausmacht

- Der Druck auf die Erschwinglichkeit für die Verbraucher nimmt zu: Die Verkäufe der US-Industrie im ersten Quartal 2026 fielen um 5,3 %, das Volumen der F-Serie sank um 16 %, und Cox Automotive prognostizierte für das Gesamtjahr einen Umsatzrückgang von 6,5 %, und das alles, bevor die Ergebnisse vom 29. April die Prognosespanne testeten

- Der Stimmrechtsberater ISS empfahl den Aktionären im April, gegen die Wiederwahl des Vorstandsvorsitzenden William Clay Ford Jr. und des Direktors William Kennard zu stimmen, was im Vorfeld der Jahreshauptversammlung am 14. Mai für zusätzliche Schlagzeilen sorgte.

Sollten Sie in die Ford Motor Company investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die F-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Ford Motor Company zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der F-Aktie auf TIKR → kostenlos