Wichtige Statistiken: Verizon Communications (VZ) - Q1 2026

- Aktueller Kurs: ~$47

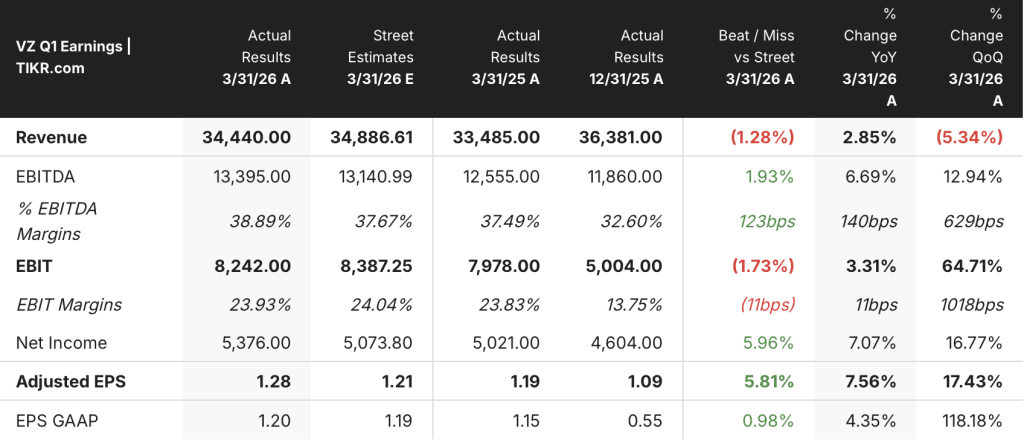

- Q1 2026 Umsatz: $34,4B, Anstieg um 2,9% YoY

- Q1 2026 bereinigtes EPS: $1,28, Anstieg um 7,6% im Jahresvergleich

- Q1 2026 bereinigtes EBITDA: 13,4 Mrd. $, plus 6,7% im Jahresvergleich; EBITDA-Marge 38,9%, +140 Basispunkte im Jahresvergleich

- Q1 2026 Netto-Neuzugänge bei Postpaid-Telefonen: +55.000 (erstes positives Q1 seit 2013)

- Wachstumsprognose für das Gesamtjahr bei Mobilitäts- und Breitbanddiensten: 2 % bis 3 % (bekräftigt)

- Wachstumsprognose für das bereinigte Ergebnis je Aktie für das Gesamtjahr: Anhebung auf 5% bis 6% (von 4% bis 5%)

- Prognose für den freien Cashflow im Gesamtjahr: ~7% oder mehr Wachstum (bekräftigt)

- TIKR-Modell-Kursziel: $73 (mittlerer Fall, realisiert am 31.12.30)

- Implizites Aufwärtspotenzial vom aktuellen Kurs: ~55%

Verizon Q1 2026 Gewinnaufschlüsselung

Die Verizon-Aktie(VZ) erzielte im ersten Quartal 2026 einen bereinigten Gewinn je Aktie von 1,28 $, was einem Anstieg von 7,6 % gegenüber dem Vorjahr entspricht und die schnellste Wachstumsrate seit mehr als vier Jahren darstellt.

Die Gesamteinnahmen beliefen sich auf 34,4 Mrd. USD und stiegen damit um 2,9 % gegenüber dem Vorjahr, obwohl die Einnahmen aus Mobilfunkdiensten durch Kundengutschriften im Zusammenhang mit einem Netzausfall im Januar um 80 Basispunkte zurückgingen.

Die Mobilitätskennzahlen waren das folgenreichste Ergebnis des Quartals: Verizon verzeichnete 55.000 neue Postpaid-Telefone, das erste positive Q1-Ergebnis seit 13 Jahren und eine Verbesserung um 344.000 gegenüber Q1 2025.

Die Kundenabwanderung bei Postpaid-Telefonen sank im Quartal auf 90 Basispunkte, ein Rückgang um 5 Basispunkte gegenüber Q4 2025, und lag bis Ende März unter 85 Basispunkten.

Die Kosten für die Akquisition und Bindung von Kunden sanken im Vergleich zum Ende des vierten Quartals um etwa 35 %, so CEO Dan Schulman auf der Telefonkonferenz für das erste Quartal 2026.

Der Breitbandbereich verzeichnete im ersten Quartal einen Nettozuwachs von 341.000 Kunden, darunter 214.000 neue Kunden für den drahtlosen Festnetzzugang und 127.000 neue Kunden für den Glasfaseranschluss, wodurch sich die Gesamtzahl der Breitbandkunden auf etwa 16,8 Millionen erhöhte.

Der Umsatz mit Mobilitäts- und Breitbanddiensten in Höhe von 22,9 Mrd. US-Dollar wuchs im Jahresvergleich um 1,6 %, während der Umsatz mit Mobilfunkdiensten in Höhe von 20,6 Mrd. US-Dollar nach den Auswirkungen des Stromausfalls im Jahresvergleich um etwa 1 % zurückging; das Management bestätigte, dass das erste Quartal der Tiefpunkt des Jahres sein wird, und bekräftigte die Prognose für das Gesamtjahr von 2 % bis 3 % Wachstum.

Das bereinigte EBITDA von 13,4 Mrd. US-Dollar stieg im Jahresvergleich um 6,7 %, wobei die EBITDA-Marge mit 38,9 % um 140 Basispunkte höher ausfiel, was CFO Tony Skiadas in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026 als das höchste EBITDA-Ergebnis in der Geschichte von Verizon bezeichnete.

Der freie Cashflow belief sich im Quartal auf 3,8 Mrd. US-Dollar, ein Plus von 4 % im Vergleich zum Vorjahr, nachdem etwa 1,1 Mrd. US-Dollar an Abfindungszahlungen im Zusammenhang mit dem Abbau von 13.000 Arbeitsplätzen verarbeitet wurden.

Verizon hat im ersten Quartal Aktienrückkäufe in Höhe von 2,5 Mrd. US-Dollar getätigt, das erste Rückkaufprogramm seit mehr als zehn Jahren, und die 20. jährliche Dividendenerhöhung in Folge mit 0,07 US-Dollar pro Aktie (2,5 % mehr) angekündigt.

Was die Prognosen anbelangt, so hat das Management das bereinigte EPS-Wachstum für das Gesamtjahr auf 5 % bis 6 % angehoben (zuvor lag die Spanne bei 4 % bis 5 %) und erwartet nun, dass die Nettozuwächse bei den Postpaid-Telefonen in der oberen Hälfte der Spanne von 750.000 bis 1 Million liegen werden.

Verizon-Aktien Finanzdaten

Die Gewinn- und Verlustrechnung für Q1 2026 zeigt ein Unternehmen, bei dem die Kostendisziplin ein Übergangsjahr bei den Einnahmen übertrifft, was zu einer operativen Hebelwirkung führt, selbst wenn die Serviceeinnahmen kurzfristig unter Druck stehen.

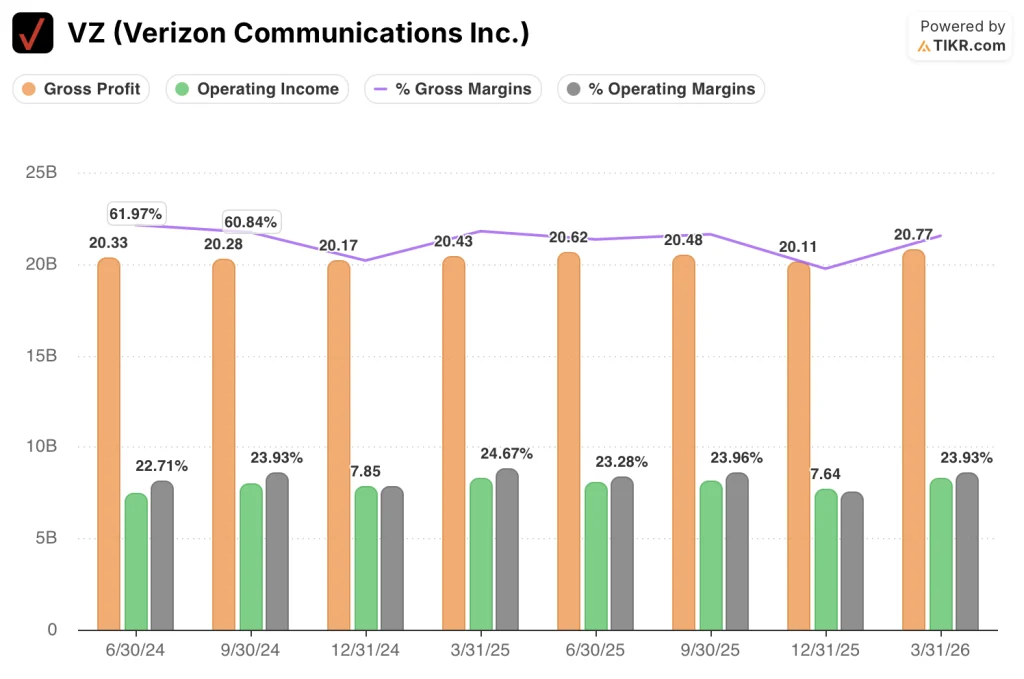

Die Bruttomarge stieg im 1. Quartal 2026 auf 60,3 %, gegenüber 55,3 % im 4. Quartal 2025 und entspricht in etwa dem Wert von 61,0 % im 1. Quartal 2025.

Der Bruttogewinn erreichte in Q1 2026 $20,8 Mrd., gegenüber $20,4 Mrd. in Q1 2025.

Das Betriebsergebnis belief sich im Q1 2026 auf $8,2 Mrd. und blieb damit im Vergleich zum Q1 2025 ($8,3 Mrd.) im Wesentlichen unverändert, stellte jedoch eine deutliche Erholung gegenüber den $7,6 Mrd. im Q4 2025 dar.

Die operative Marge lag im ersten Quartal 2026 bei 23,9 % gegenüber 21,0 % im vierten Quartal 2025 und entsprach in etwa dem Spitzenwert von 24,7 % im ersten Quartal 2025, der den höchsten Wert in den letzten acht Quartalen darstellte.

Der nahezu flache Vergleich des Betriebsergebnisses im Jahresvergleich spiegelt die zusätzlichen Abschreibungen und Zinsaufwendungen wider, die durch die Frontier-Übernahme absorbiert wurden, die laut Skiadas in der Gewinnmitteilung für das 1. Quartal 2026 etwa 1,0 Mrd. USD an Zinsaufwendungen und 1,5 Mrd. USD an Abschreibungen einbrachte; in der EBITDA-Linie werden diese Faktoren ausgeklammert und der zugrunde liegende operative Leverage wird deutlicher.

Verizon-Bewertungsmodell

Das TIKR-Modell bewertet die Verizon-Aktie im mittleren Fall mit 73,14 $, was eine Gesamtrendite von ca. 55 % ausgehend vom aktuellen Kurs von 47 $ über einen Zeitraum von ca. 4,7 Jahren bedeutet, mit einer annualisierten Rendite von 9,9 %.

Der Mid-Case geht von einem CAGR des Umsatzes von 1,7 %, einer Nettogewinnmarge von 15,7 % und einem EPS-Wachstum von 4,9 % bis Ende 2030 aus - eine Reihe von Annahmen, die durch das Q1-Ergebnis nicht in Frage gestellt werden.

Der Q1-Bericht verbessert das Chancen-Risiko-Verhältnis leicht: Die Erhöhung des Gewinns pro Aktie, die Verbesserung der Kundenfluktuation, die Geschwindigkeit der Kostensenkungen und der Meilenstein bei den Postpaid-Nettoerlösen verringern das kurzfristige Ausführungsrisiko, das in diesen Annahmen steckt.

Das Investitionsargument für die Verizon-Aktie wird nach diesem Quartal zunehmend stärker, da sich die Entwicklung bei der Kundenabwanderung, der Wirtschaftlichkeit der Einheiten und dem freien Cashflow gleichzeitig in die richtige Richtung bewegt.

Die Spannung, die dieser Bericht hervorruft: Die Verizon-Aktie gewinnt aufgrund der operativen Dynamik wieder an Wert, aber das Kernmodell hängt immer noch davon ab, ob die Kosteneinsparungen zu einer dauerhaften Margenausweitung führen oder ob sie mit der Normalisierung des Gegenwinds durch die Frontier-Integration abflachen.

Was richtig laufen muss

- Die Kundenabwanderung bei Postpaid-Telefonen bleibt im 2. Quartal unter 85 Basispunkten und treibt den Nettozuwachs in Richtung der oberen Hälfte des Ziels von 750.000 bis 1 Million für das Gesamtjahr

- Das Betriebskosteneinsparungsprogramm in Höhe von 5 Mrd. US-Dollar für 2026 verläuft planmäßig, wobei die Kosten für die Akquisition und Bindung von Kunden auf einem niedrigeren Niveau bleiben, da die Mikrosegmentierung reift

- Das Umsatzwachstum bei Mobilitäts- und Breitbanddiensten liegt ab 2026 am oberen Ende der prognostizierten Spanne von 2 % bis 3 % und bestätigt damit Q1 als saisonalen Tiefpunkt

- Synergien aus der Frontier-Integration nähern sich dem Ziel einer Run-Rate von 1 Mrd. USD bis 2028, wobei 32 Millionen Glasfaseranschlüsse bis Ende 2026 die Konvergenzverbreitung unterstützen

Was noch schief gehen könnte

- Die Umsätze aus Mobilfunkdiensten bleiben über Q1 hinaus unter Druck, wenn sich der Gegenwind durch Werbeabschreibungen aus den Preismaßnahmen des Vorjahres als hartnäckiger erweist als die 180 Basispunkte, die das Management angegeben hat

- Die Verbesserung der EBITDA-Marge gerät ins Stocken, sobald die einmaligen Kosteneinsparungen durch den Abbau von 13.000 Stellen vollständig aufgebraucht sind und die zusätzlichen Zinsaufwendungen von Frontier in Höhe von 1,0 Milliarden US-Dollar offengelegt werden

- Die Breitband-Nettozuwächse verlangsamen sich in der zweiten Hälfte des Jahres 2026, da sich das einfache Cross-Selling-Fenster der frühen Frontier-Kunden schließt und nur 20 % der Mobilfunkkunden derzeit ein Breitband-Abonnement haben

- Die Wettbewerbsintensität kehrt zurück, wenn die Wettbewerber auf die Abwanderungsgewinne von Verizon mit erneuten Werbekampagnen reagieren, wodurch CoA und CoR wieder auf das Vorjahresniveau sinken und sich der Rückenwind für das EPS umkehrt

Sollten Sie in Verizon Communications Inc. investieren?

Die einzige Möglichkeit, das herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die VZ-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Verizon Communications Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der VZ-Aktie auf TIKR → kostenlos