Wichtige Daten zur LendingClub-Aktie

- Aktueller Kurs: $17.18

- Kursziel (Mittelwert): ~$23

- TIKR Mittleres Kursziel: ~$37

- Potentielle Gesamtrendite (Mittel): ~117%

- Annualisierter IRR (Mittel): ~18% / Jahr

- Maximaler Drawdown: -38,28% (18. März 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

LendingClub (LC) Aktie bewegte sich auf dem Weg zu den Ergebnissen seitwärts und lag etwa 21% unter ihrem 52-Wochen-Hoch von 21,67 $, was eine echte Unsicherheit darstellte.

Die Bullen argumentierten, dass die Outperformance von LendingClub bei Krediten und die Dynamik bei der Auftragsvergabe eine falsch bewertete Gelegenheit geschaffen hätten. Die Bären verwiesen auf das Ausbleiben der erwarteten Zinssenkungen der Fed und die steigenden Kosten.

Die Frage, die sich der Markt stellte, lautete: Kann dieses Unternehmen in einem Umfeld höherer und längerer Zinsen profitabel wachsen?

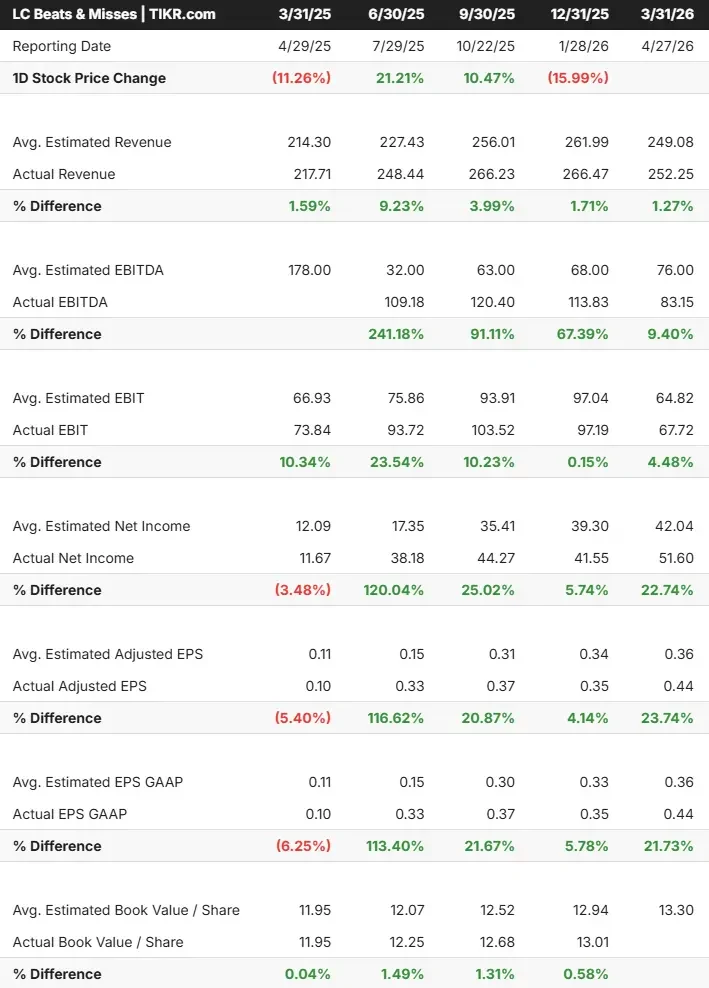

Nach Börsenschluss am 27. April sprang die LC-Aktie unmittelbar nach den Ergebnissen um 13 % auf 19,73 $. Aus den Investor-Relations-Unterlagen von LendingClub geht hervor, dass das Unternehmen im 1. Quartal 2026 einen Nettoumsatz von 252,3 Mio. USD erzielte, 16 % mehr als im Vorjahr, und einen Rekordgewinn vor Steuern von 67,3 Mio. USD. Der verwässerte Gewinn pro Aktie lag bei 0,44 US-Dollar, was mehr als eine Vervierfachung gegenüber dem Vorjahr bedeutet und das obere Ende der Prognose übertrifft. Das Neugeschäft stieg um 31 % auf 2,7 Mrd. USD und lag damit über dem oberen Ende der Prognosen.

Neben dem Druck wurden auch zwei strategische Maßnahmen ergriffen.

Am 21. April kündigte LendingClub an, dass es sich im Sommer in Happen Bank umbenennen wird, was seine Entwicklung vom Online-Kreditgeber zu einer diversifizierten Digital-First-Bank signalisiert.

Gleichzeitig startete das Unternehmen die Finanzierung von Heimwerkerarbeiten über Wisetack, eine Plattform mit mehr als 40.000 Auftragnehmern, die mit Krediten von bis zu 65.000 US-Dollar auf den geschätzten 500-Milliarden-US-Dollar-Markt für Heimwerkerarbeiten abzielt.

"Wir beginnen das Jahr 2026 mit einer außergewöhnlichen Dynamik, indem wir im Vergleich zum Vorjahr ein Wachstum von 31 % bei den Neugeschäften verzeichnen und gleichzeitig einen Rekordgewinn vor Steuern von 67 Millionen US-Dollar und eine Rendite von 14,5 % erzielen", sagte Scott Sanborn, CEO von LendingClub.

In Bezug auf die Einführung von Heimwerkerkrediten äußerte sich Sanborn in der Telefonkonferenz direkt: "Der größere Beitrag wird wirklich erst im nächsten Jahr geleistet. In diesem Jahr werden die Rohre verlegt". 2027 wird das Heimwerkergeschäft die Erträge beeinflussen, nicht 2026.

Historische und zukünftige Schätzungen für LendingClub-Aktien anzeigen (kostenlos!) >>>

Ist LendingClub heute unterbewertet?

Selbst nach dem 13%igen Anstieg nach den Gewinnen wird LC immer noch mit dem 9,4-fachen des NTM-Gewinns und dem 1,82-fachen des NTM-EV/EBITDA gehandelt. Zum Vergleich: Upstart Holdings wird mit dem 14,45-fachen des NTM EV/EBITDA gehandelt und Dave Inc. mit dem 12,31-fachen, wie auf der TIKR-Seite "Wettbewerber" zu sehen ist. LendingClub steigert das Neugeschäft um 31 %, weist eine Gewinnmarge vor Steuern von 27 % auf und hat wieder Rekordgewinne erzielt. Der Abschlag zu diesen Konkurrenten lässt sich nur schwer mit den Fundamentaldaten vereinbaren.

Das klarste Argument für die Aktie ist das Kreditbild. Wie Sanborn in der Telefonkonferenz erklärte, hat LendingClub im Vergleich zu seinen Mitbewerbern in den letzten fünf Jahren bei den Krediten eine Outperformance von mehr als 40 % erzielt. Die Nettokreditausfälle sanken von 6,1 % im Vorjahr auf 3,5 %, und die Rückstellungen für Kreditverluste fielen im ersten Quartal auf weniger als 1 Mio. USD. CFO Andrew LaBenne räumte ein, dass sich die Wertberichtigungen im Laufe der neuen Jahrgänge wahrscheinlich in Richtung 5 % normalisieren werden, aber die Entwicklung hat die eigenen Prognosen des Managements durchweg übertroffen.

Die Risiken sind real. Das Unternehmen rechnete bis 2026 mit Zinssenkungen der Fed um 75 Basispunkte, die nun nicht mehr kommen. LaBenne bestätigte in der Telefonkonferenz, dass die Preise für Darlehensverkäufe im zweiten Quartal wahrscheinlich sinken werden, da die Preise für alle Geschäfte im ersten Quartal festgelegt wurden, bevor der Konflikt zwischen den USA und dem Iran die Leitzinsen in die Höhe trieb.

Dieser Gegenwind ist bereits in der beibehaltenen EPS-Prognose für das Gesamtjahr von 1,65 bis 1,80 US-Dollar enthalten. Auch die Kosten stiegen im ersten Quartal um 28 % im Vergleich zum Vorjahr, was zum Teil mit der Umstellung auf die Fair-Value-Bilanzierung und der Umstellung auf kostenpflichtige Marketingkanäle zusammenhängt, die sich noch in einem frühen Stadium befinden.

Was der Markt möglicherweise unterbewertet, ist die Summe von drei sich überschneidenden Katalysatoren: das Rebranding der Happen Bank, das auf das Einlagenwachstum abzielt, der Einstieg in den 500-Milliarden-Dollar-Markt für Baumarktprodukte und mehr als 60 aktive KI-Initiativen, die bereits eine Kreditautomatisierungsrate von über 90 % und rekordverdächtig niedrige Produktionskosten pro vergebenem Privatkredit ermöglicht haben. Das durchschnittliche Kursziel von rund 23 $ bedeutet ein Aufwärtspotenzial von etwa 31 % gegenüber dem Schlusskurs vom 27. April, wobei das höchste Analystenziel bei 29 $ liegt.

Sehen Sie, wie LendingClub im Vergleich zu seinen Konkurrenten in TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $17.18

- TIKR Mittleres Kursziel: ~$37

- Mögliche Gesamtrendite: ~117%

- Annualisierter IRR: ~18% / Jahr

Das Mid-Case-Modell prognostiziert eine durchschnittliche jährliche Wachstumsrate (CAGR) der Einnahmen von rund 19 % bis 2031, die von zwei Faktoren bestimmt wird. Erstens das Wachstum des Neugeschäftsvolumens in Richtung des mittelfristigen Ziels des Managements von 20 Mrd. USD jährlich, unterstützt durch neue Branchen und expandierende Marketingkanäle. Zweitens ein einlagengestütztes Wachstum des Nettozinsertrags, wobei die Einlagen bereits 10,2 Mrd. USD betragen und im Jahresvergleich um 14 % wachsen. Der Margentreiber ist die operative Hebelwirkung der KI-Automatisierung, die sich über das gesamte Geschäft ausbreitet, während die Investitionskosten für die Umfirmierung ablaufen. Das Hauptrisiko ist die Zinssensitivität: Ein anhaltend höheres Zinsumfeld drückt die Kreditverkaufsmargen und drückt die Aktie in Richtung des Low-Case-Szenarios, das immer noch ein Ziel von 56 $ pro Aktie bis zum 31.12.31 anstrebt. Das High-Case-Szenario, das von einer stärkeren Akzeptanz des Baumarktes und einem beschleunigten Einlagenwachstum ausgeht, deutet auf etwa 100 $ je Aktie bis zum gleichen Datum hin.

Fazit

Die Kennzahl, auf die man bei den Ergebnissen des 2. Quartals 2026 Ende Juli achten sollte, ist das Neugeschäft. Das Management prognostizierte 3,0 bis 3,1 Mrd. $. Wenn LC das obere Ende dieser Spanne übertrifft und den Gewinn pro Aktie trotz des höheren Leitzinsumfelds im Rahmen der Prognose von 0,40 bis 0,45 $ hält, bestätigt dies, dass der Gegenwind durch die Zinsen bereits eingepreist ist. LendingClub ist eine digitale Bank mit rekordverdächtiger Rentabilität, überragender Kreditdisziplin und zahlreichen Wachstumskatalysatoren, die mit einem erheblichen Abschlag gegenüber ihren Mitbewerbern gehandelt wird. Die Lücke zwischen einem 9,4-fachen Gewinnmultiplikator und dem, was diese Kombination tatsächlich wert ist, ist die Anlagethese in einem Satz.

Sollten Sie in LendingClub investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie LendingClub auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen LendingClub zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie LendingClub auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!