Nur wenige Aktien haben die Anleger in den letzten drei Jahren auf eine so wilde Reise mitgenommen wie Meta.

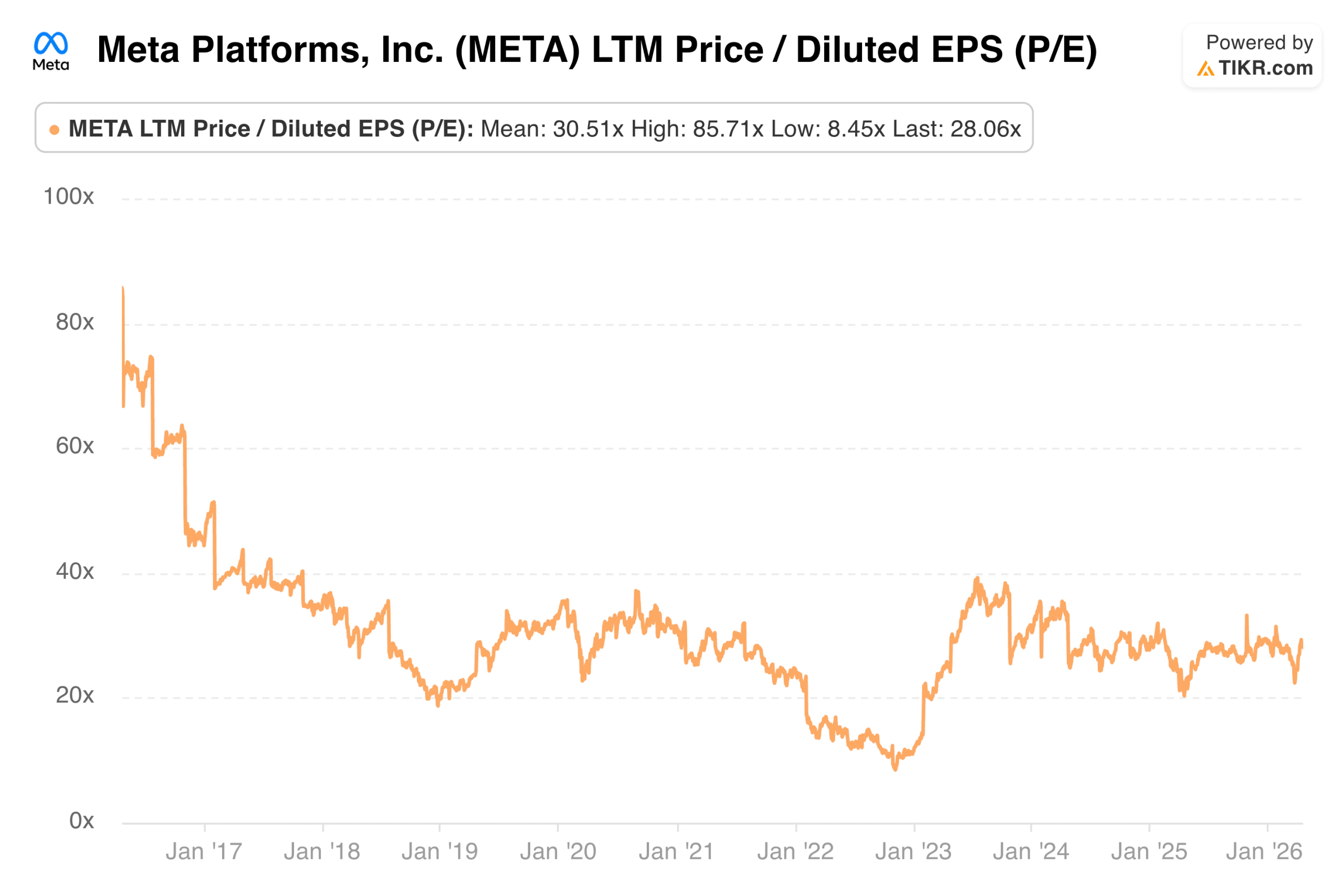

Ein Unternehmen, das Ende 2022 mit einstelligen Gewinnmultiplikatoren gehandelt wurde, hat sich seither erholt und notiert in etwa im Einklang mit dem breiteren Markt, angetrieben von einer der bemerkenswertesten Unternehmensumstellungen unter den Large-Cap-Technologieunternehmen. Das nachlaufende Kurs-Gewinn-Verhältnis (P/E) liegt heute bei etwa 28,06x, das vorwärts gerichtete P/E bei etwa 21,83x, basierend auf den Gewinnschätzungen für die nächsten 12 Monate.

Diese Zahlen liegen geringfügig unter dem langfristigen Mittelwert, was für sich spricht. Meta(META) hat sich seit seinem Tiefpunkt deutlich erholt, aber der Markt hat noch nicht den Premium-Multiplikator zugewiesen, den sein aktuelles Gewinnwachstum eigentlich rechtfertigen würde. Um zu verstehen, warum das so ist, muss man sich das gesamte historische Bild ansehen.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos)>>>

Metas aktuelles KGV im Kontext

Mit einem Kurs-Gewinn-Verhältnis von etwa 22 wird Meta trotz hoher Margen und zweistelligen Umsatzwachstums mit einem Abschlag zu mehreren Mega-Cap-Technologieunternehmen gehandelt. Das Forward-EV/EBITDA von ca. 11,87x und das Forward-EV/Umsatz von ca. 6,68x sprechen eine deutliche Sprache. Dies sind keine hohen Multiplikatoren für ein Unternehmen, das sich so entwickelt, wie Meta es derzeit tut.

Das nachlaufende KGV von 28,06x vergleicht sich mit einem Zehn-Jahres-Durchschnitt von ca. 30,51x, was darauf hindeutet, dass die Aktie trotz der deutlichen Gewinnerholung in den letzten zwei Jahren auf nachlaufender Basis leicht unter ihrem langfristigen Durchschnitt liegt.

Ein Jahr: Relative Beruhigung nach Jahren der Volatilität

In den vergangenen zwölf Monaten bewegte sich Meta in einem recht engen Band zwischen dem 20,97-fachen und dem 33,21-fachen, mit einem Mittelwert von etwa 27,17. Der aktuelle Wert von 28,06x liegt knapp über diesem Einjahresdurchschnitt und spiegelt einen leichten Aufschwung nach dem Ausverkauf im April 2026 wider, der durch tarifbedingte makroökonomische Bedenken und die Sensibilität für digitale Werbebudgets ausgelöst wurde.

Bemerkenswert an der Ein-Jahres-Spanne ist, wie stabil sie im Vergleich zu den vorangegangenen Werten aussieht. Der Markt hat sich weitgehend in einem Bereich zwischen dem 25-fachen und dem 35-fachen eingependelt, was darauf hindeutet, dass die Anleger nach Jahren echter Unsicherheit eine stabilere Einschätzung des tatsächlichen Werts des Unternehmens erreicht haben.

META analysierenAktie auf TIKR Free→

Drei Jahre: Eine der dramatischsten Schwankungen in der Geschichte der Large Caps

Zoomen Sie auf drei Jahre hinaus, und das Bild ändert sich völlig. Das mittlere Kurs-Gewinn-Verhältnis in diesem Zeitraum beträgt etwa 29,26x, mit einer Spanne von 20,31x bis 39,25x. Das ist für ein Unternehmen von Metas Größe eine außergewöhnliche Schwankung.

Die Talsohle spiegelte den größten Pessimismus in Bezug auf die Ausgaben für das Metaversum, die steigenden Kosten, den Rückgang der Werbeeinnahmen und die anhaltenden Schäden durch die Änderungen von Apples ATT-Datenschutz wider. Die Erholung bis 2023 und in das Jahr 2024, die von Reels Monetarisierung, KI-gestütztem Ad-Targeting und Zuckerbergs Jahr der Effizienz angetrieben wurde, führte zu einer der schnellsten multiplen Expansionen, die eine Large-Cap-Aktie in jüngster Zeit verzeichnen konnte.

Fünf Jahre: Der gesamte Bogen von der Panik zur Erholung

Die Fünf-Jahres-Betrachtung erfasst die gesamte Entwicklung vom Optimismus vor der Krise über den Höhepunkt der Krise bis zur vollständigen Erholung. Das mittlere Kurs-Gewinn-Verhältnis liegt bei etwa 25,29x, mit einem Höchstwert von 39,25x und einem Tiefstwert von 8,45x.

Was diese Grafik so interessant macht, ist die Geschwindigkeit der einzelnen Bewegungen. Der Abstieg vom 30-fachen auf unter 9-fache dauerte etwa eineinhalb Jahre. Die Erholung zurück zum 30-fachen dauerte etwa genauso lange. Für Anleger, die bereit sind, über die operativen Verluste und die Skepsis gegenüber der Dauerhaftigkeit des zugrundeliegenden Werbegeschäfts hinwegzusehen, war die Talsohle eine der klarsten Chancen für Large Caps in diesem Jahrzehnt.

Sehen Sie, was Analysten derzeit über die Apple-Aktie denken (kostenlos mit TIKR) >>>

Zehn Jahre: Ein Unternehmen, das der Markt noch nie richtig zu bewerten wusste

Ein Blick auf die letzten zehn Jahre zeigt, dass Meta ein Unternehmen ist, das schon immer für Bewertungsdiskussionen gesorgt hat. Das mittlere Kurs-Gewinn-Verhältnis (KGV) über diesen Zeitraum liegt bei etwa 30,51x, der Höchststand bei 85,71x in den ersten Jahren nach dem Börsengang und der Tiefststand bei 8,45x im Jahr 2022. Der aktuelle Wert von 28,06x liegt leicht unter dem langjährigen Mittelwert.

Jede Phase in der Geschichte von Meta hat ein anderes Bewertungsschema hervorgebracht: die frühe Wachstumseuphorie, die Skepsis gegenüber der mobilen Monetarisierung, der regulatorische Abschlag bei Cambridge Analytica, die pandemische Neubewertung, der Zusammenbruch des Metaversums und die aktuelle Erholung. Der Markt hat in diesem Bereich selten lange stillgehalten, was die derzeitige relative Stabilität so interessant macht.

Sehen Sie sich die historischen und zukünftigen Schätzungen für Meta-Aktien an (kostenlos!) >>>

Die Geschichte hinter dem Re-Rating: Von 8x auf 28x in zwei Jahren

Bei der Talsohle von 2022 ging es nicht nur um die Stimmung. Die Verluste von Reality Labs beliefen sich auf rund 10 Milliarden Dollar jährlich. Die ATT-Änderungen von Apple hatten den ROI der Werbetreibenden auf den Meta-Plattformen messbar beeinträchtigt. Das Nutzerwachstum bei der Facebook-Kernapplikation geriet ins Stocken. Der Markt bewertete die Aktie so, als ob das Kerngeschäft Werbung strukturell beeinträchtigt und nicht nur vorübergehend unterbrochen wäre.

Was folgte, war die gleichzeitige Beseitigung mehrerer dieser Bedenken. Die Monetarisierung von Reels beschleunigte sich schneller als von fast allen erwartet. KI-gestützte Tools über die Advantage+ Plattform von Meta glichen den ATT-Schaden teilweise aus, indem sie das Targeting auf der Plattform verbesserten. Im Jahr der Effizienz wurden die Kosten aggressiv gesenkt, was zu einem Anstieg der operativen Margen führte, der sich direkt in ein Wachstum des Gewinns pro Aktie niederschlug, das der alte Multiplikator einfach nicht vorhergesehen hatte.

Das Ergebnis war eine der schnellsten Erholungen in der Geschichte der Large-Cap-Technologiewerte, nicht weil sich das Unternehmen grundlegend wandelte, sondern weil sich die schlimmsten Annahmen des Marktes als falsch erwiesen.

Der Bullenfall für die Aufrechterhaltung eines Premium-Multiples

Die Hausse beginnt damit, dass KI die Werbeerträge weiter verbessert. Advantage+ nutzt maschinelles Lernen zur Optimierung von Platzierungen, kreativer Auswahl und Zielgruppenansprache, um den ROI von Werbetreibenden zu verbessern, ohne auf Daten Dritter angewiesen zu sein. Wenn dieses System ausgereift ist, wird das Anzeigeninventar von Meta pro Impression wertvoller, unabhängig vom Volumenwachstum.

Die Positionierung von Llama als Open-Source-KI-Plattform ist der zweite Teil. Durch die Veröffentlichung seiner Modelle hat sich Meta auf eine Art und Weise in das Ökosystem der KI-Entwicklung eingebettet, die Talente anzieht, Einfluss auf die Branche ausübt und künftige Monetarisierungsoptionen bietet, die noch in keinem Konsensmodell enthalten sind.

Wenn sich die Verluste von Reality Labs schließlich verringern, würde dies einen dritten mechanischen Impuls geben. Selbst eine bescheidene Verbesserung der Kostenstruktur dieses Segments ohne entsprechenden Umsatzanstieg wirkt sich direkt auf den Gewinn pro Aktie aus, was der aktuelle Multiplikator nicht vollständig widerspiegelt.

Der Bärenfall für Multiple Compression

Reality Labs bleibt das sichtbarste strukturelle Problem, da es Dutzende von Milliarden Dollar mit begrenzter kommerzieller Zugkraft verbrannt hat, und es gibt keinen klaren Zeitplan dafür, wann die Investition etwas hervorbringen wird, das das Kapital rechtfertigt. Anleger, die dies eher als Wertvernichtung denn als Optionswert betrachten, haben gute Argumente dafür, dass die Verluste eine dauerhafte Renditebremse darstellen.

Die regulatorischen Risiken im Zusammenhang mit dem Datenschutz und der Sicherheit von Teenagern sind real und nehmen zu. Mehrere Gerichtsbarkeiten untersuchen die Praktiken von Meta, und jedes Ergebnis, das das Ad-Targeting einschränkt oder der Plattform Verhaltensänderungen auferlegt, könnte die Präzision und Effektivität des Werbegeschäfts in einer Weise verringern, die schwer zu modellieren, aber potenziell wesentlich ist.

Die Makrosensibilität der digitalen Werbung ist die dritte Überlegung. Werbebudgets gehören zu den ersten Dingen, die bei einer Konjunkturabschwächung gekürzt werden, und Metas Einnahmebasis ist konjunkturabhängiger, als sein Forward Multiple vermuten lässt. Selbst ein bescheidener Rückgang der Werbeausgaben führt zu einem Druck auf die Erträge bei einer Bewertung, die wenig Puffer bietet.

Sehen Sie, wie Meta im Vergleich zu seinen Konkurrenten im TIKR abschneidet (kostenlos!) >>>

Was das aktuelle Multiple impliziert

Mit einem Kurs-Gewinn-Verhältnis von etwa 22x bei expandierenden operativen Margen und zweistelligen Umsatzwachstumsraten erscheint Meta im historischen Vergleich nicht teuer. Das KGV liegt sowohl unter dem Fünf-Jahres-Durchschnitt von etwa 25,29x als auch unter dem Zehn-Jahres-Durchschnitt von 30,51x, was bedeutet, dass der Markt effektiv einen Abschlag auf die aktuellen Gewinne im Vergleich zur Vergangenheit vornimmt.

Unter mittleren Annahmen zielt das Bewertungsmodell von TIKR auf einen Kurs von ca. 1.255 $ im Dezember 2030 ab, was ein Gesamtaufwärtspotenzial von ca. 90 % und eine annualisierte Rendite von ca. 15 % gegenüber dem aktuellen Niveau bedeutet. Dieses Szenario sieht ein jährliches Umsatzwachstum von etwa 15 % vor, wobei die Nettogewinnspanne bei 33 % liegt. Das hohe Szenario, bei dem der Umsatz jährlich um etwa 17 % wächst, impliziert ein Gesamtaufwärtspotenzial von etwa 171 %. Selbst der niedrige Fall bietet ein Gesamtaufwärtspotenzial von etwa 96 %, was darauf hindeutet, dass die Bandbreite der Ergebnisse geringer ist, als die historische Volatilität der Aktie vermuten lässt.

Dieser Abschlag spiegelt wahrscheinlich eine Kombination aus Ungewissheit in Bezug auf Reality Labs, regulatorischen Überhängen und makroökonomischer Sensibilität wider. Ob er eine Chance oder eine angemessene Risikoanpassung darstellt, hängt davon ab, wie viel Gewicht die Anleger diesen Risiken gegenüber einem Werbeunternehmen beimessen, das heute wohl besser abschneidet als je zuvor in seiner Geschichte.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Wie viel Aufwärtspotenzial hat die META-Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!