Wichtigste Erkenntnisse:

- Marathon Petroleum Corporation (MPC) ist eines der größten unabhängigen Erdölraffinerie-, Marketing- und Transportunternehmen in den Vereinigten Staaten mit einer Marktkapitalisierung von rund 72 Milliarden US-Dollar.

- MPC meldete für das erste Quartal 2026 einen bereinigten Gewinn je Aktie von 1,65 $ und übertraf damit die Konsensschätzung der Wall Street von 0,75 $ um mehr als das Doppelte, was auf die erhöhten Raffineriemargen im Zusammenhang mit dem Nahostkonflikt zurückzuführen ist.

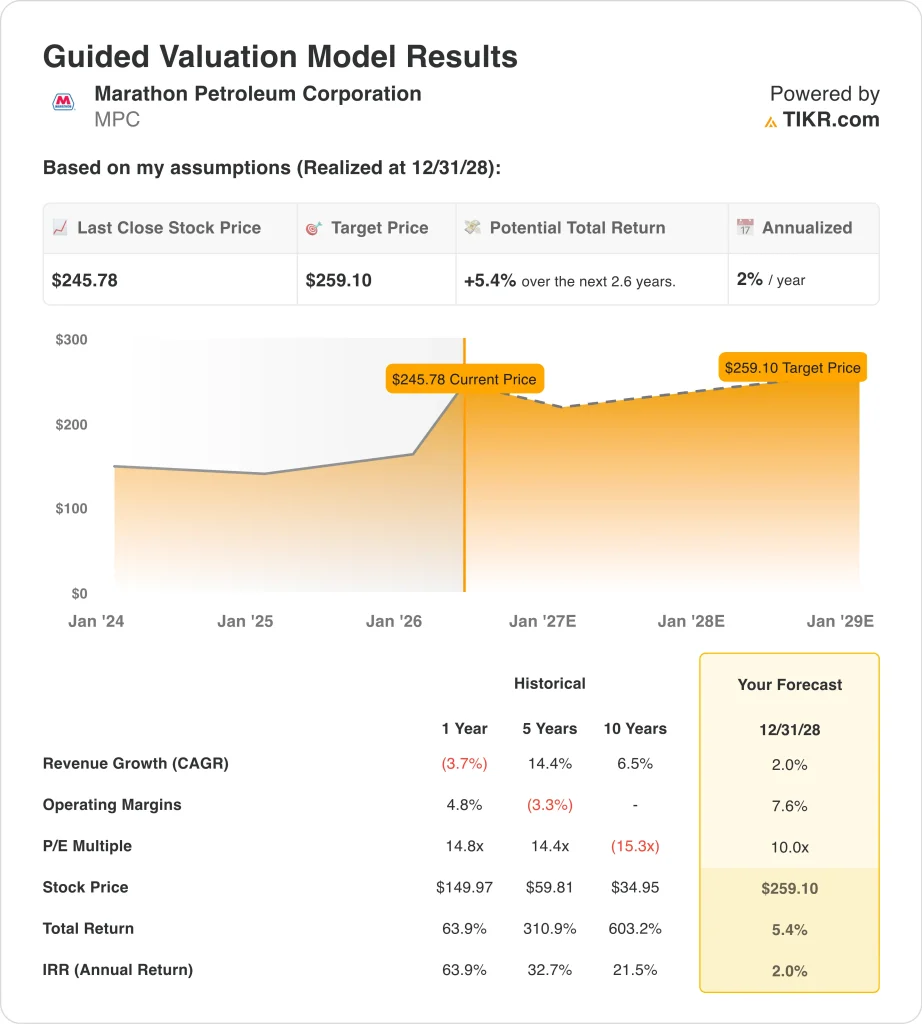

- Das Modell geht davon aus, dass die MPC-Aktie bis Dezember 2028 von 246 $ auf etwa 259 $ pro Aktie steigen könnte, was eine Gesamtrendite von 5,4 % bedeutet.

- Das entspricht einer annualisierten Rendite von nur etwa 2 % in den nächsten 2,6 Jahren, was darauf hindeutet, dass sich die Aktie bei den aktuellen Preisen der vollen Bewertung nähert.

Was ist passiert?

Marathon Petroleum Corporation (MPC) lieferte einen der größten Gewinnsprünge des Quartals. Der bereinigte Gewinn pro Aktie lag bei $1,65 und damit mehr als doppelt so hoch wie die Konsensschätzung von $0,75. Der Nettogewinn stieg auf 511 Mio. $ nach einem Verlust in Q1 des Vorjahres. Der Iran-Konflikt führte zu einer dramatischen Ausweitung der Raffineriemargen und trug zu den außergewöhnlichen Ergebnissen des Quartals bei.

Der geopolitische Hintergrund war ein wichtiger Rückenwind für die US-Raffinerien. Die Unterbrechungen der Ölversorgung aus dem Nahen Osten haben die Spanne zwischen den Kosten für Rohöl und den Preisen für Raffinerieprodukte vergrößert. Diese Spanne wird oft als Crack-Spread bezeichnet und ist der wichtigste Gewinnfaktor für die Raffinerien. Doch frühe Berichte über ein mögliches Abkommen zwischen den USA und dem Iran ließen die Energieaktien Anfang Mai 2026 drastisch fallen.

Die Unternehmensleitung hat auch in Bezug auf die Kapitalstruktur und die Unternehmensführung schnell gehandelt. Marathon sicherte sich im April 2026 eine neue fünfjährige revolvierende Kreditfazilität über 5 Mrd. USD. Das Unternehmen ernannte Maria Khoury zur Finanzchefin und Maryann Mannen zur Vorsitzenden. Marathon erklärte außerdem eine vierteljährliche Dividende von 1,00 $, zahlbar am 20. Mai 2026, die den Aktionären direkt zugute kommt.

Die Anleger diskutieren nun darüber, ob das derzeitige Margenumfeld nachhaltig ist. Die Aktie fiel am 6. Mai um über 5 %, als die Ölpreise aufgrund von Spekulationen über das Iran-Abkommen fielen. Diese heftige Reaktion zeigt, wie empfindlich die Aktie auf geopolitische Schlagzeilen reagiert.

Im Folgenden wird erläutert, warum die Aktie von Marathon Petroleum in den nächsten Jahren trotz der starken Ertragsdynamik einen bescheideneren Ertragspfad aufweisen könnte.

Was das Modell für die MPC-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Marathon Petroleum-Aktie auf der Grundlage der Raffineriekapazitätsauslastung, der normalisierten Crack-Spread-Annahmen und der Kapitalertragsdisziplin analysiert.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 2,0 %, einer operativen Marge von 7,6 % und eines normalisierten KGV-Multiplikators von 10,0x geht das Modell davon aus, dass die Marathon Petroleum-Aktie von 246 $ auf etwa 259 $ pro Aktie steigen könnte.

Dies entspräche einer Gesamtrendite von 5,4 % bzw. einer annualisierten Rendite von 2,0 % in den nächsten 2,6 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die MPC-Aktie verwendet:

1. Ertragswachstum: 2%

Marathon Petroleum meldete für Q1 2026 ein bereinigtes EPS von $1,65, was die Konsensschätzung von $0,75 übertraf. Das bereinigte EPS für Q4 2025 lag mit $4,07 ebenfalls deutlich über den Erwartungen von $2,88. Beide Übertreffungen wurden jedoch von einem ungewöhnlichen geopolitischen Hintergrund angetrieben und spiegeln keine strukturell höhere Umsatzbasis für das Unternehmen wider.

Der Konsens für die CAGR der nächsten zwei Jahre liegt bei ca. 0,2 %, was die Erwartungen der Analysten widerspiegelt, dass sich die Einnahmen abschwächen werden, wenn der Rückenwind aus dem Iran nachlässt. Marathons Raffinerievolumen ist weitgehend kapazitätsbeschränkt, so dass das Umsatzwachstum von den Produktpreisen und dem Durchsatzniveau abhängt. Das Management prognostizierte für Q1 einen Durchsatz von 2.770 Tausend Barrel pro Tag, was ein stabiles, aber im Wesentlichen flaches Betriebsbild zeigt.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir eine jährliche Umsatzwachstumsrate von 2,0 % angesetzt. Dies liegt leicht über der negativen CAGR des Konsens, spiegelt aber das Potenzial für Mengensteigerungen und eine bescheidene Preisverbesserung wider. Sie geht nicht davon aus, dass die Raffineriegewinnspanne auch in Zukunft Spitzenwerte erreichen wird.

2. Operative Margen: 7.6%

Marathon Petroleum arbeitet mit einer LTM-EBIT-Marge von 5,1 % und einer Bruttomarge von 10,7 %. Die Raffinerie ist unter normalen Bedingungen ein Geschäft mit geringen Margen, und die Margen schwanken erheblich mit der Rohöldynamik. Das derzeitige Margenumfeld ist aufgrund des Nahostkonflikts vorübergehend höher als die historischen Normen.

Das Unternehmen hat eine Nettoverschuldung von etwa 32,2 Mrd. USD und ein Verhältnis von Nettoverschuldung zu EBITDA von 2,72x. Diese Verschuldung ist im derzeitigen günstigen Raffinerieumfeld überschaubar. Er könnte jedoch zu einer größeren Belastung werden, wenn sich die Gewinnspannen wieder in Richtung normalisierter langfristiger Durchschnittswerte bewegen.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir 7,6 % operative Margen angesetzt. Dies ist ein deutlicher Anstieg gegenüber der derzeitigen EBIT-Marge von 5,1 %, spiegelt aber die Annahme wider, dass die Spreads weiterhin leicht über dem langfristigen Durchschnitt liegen. Dies steht im Einklang mit einer strukturellen Verknappung des Raffinerieangebots und nicht mit einem Spitzenzyklus.

3. Exit P/E Multiple: 10x

Marathon Petroleum wird derzeit mit einem Forward-NTM-Kurs-Gewinn-Verhältnis von 8,49x gehandelt. Die Aktie ist im bisherigen Jahresverlauf um fast 50 % gestiegen, und der geopolitische Rückenwind scheint weitgehend eingepreist. Das Kursziel der Analysten von $255 liegt nur etwa 4 % über dem aktuellen Kurs von $246, was zeigt, dass die Analysten nur begrenzt von einem weiteren kurzfristigen Aufwärtstrend überzeugt sind.

Die 52-Wochen-Spanne von 145 $ bis 262 $ zeigt, wie dramatisch sich Raffinerieaktien mit den Bedingungen am Energiemarkt bewegen können. Die Aktie hat sich seit ihrem 52-Wochen-Tief mehr als verdoppelt, bevor sie wieder leicht zurückging. Damit befindet sich MPC nahe dem oberen Ende seiner jüngsten Handelsgeschichte und bietet neuen Anlegern einen schwierigen Einstiegspunkt.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein 10,0faches Kurs-Gewinn-Verhältnis (KGV) für den Ausstieg angesetzt. Dies liegt leicht über dem aktuellen 8,49-fachen NTM-Kurs-Gewinn-Verhältnis und geht von einer moderaten Neubewertung aus, wenn der Markt die normalisierte Ertragskraft einpreist. Eine weitere Kompression des Multiplikators in Richtung der historischen Durchschnittswerte des Energiesektors würde die prognostizierten Renditen verringern.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

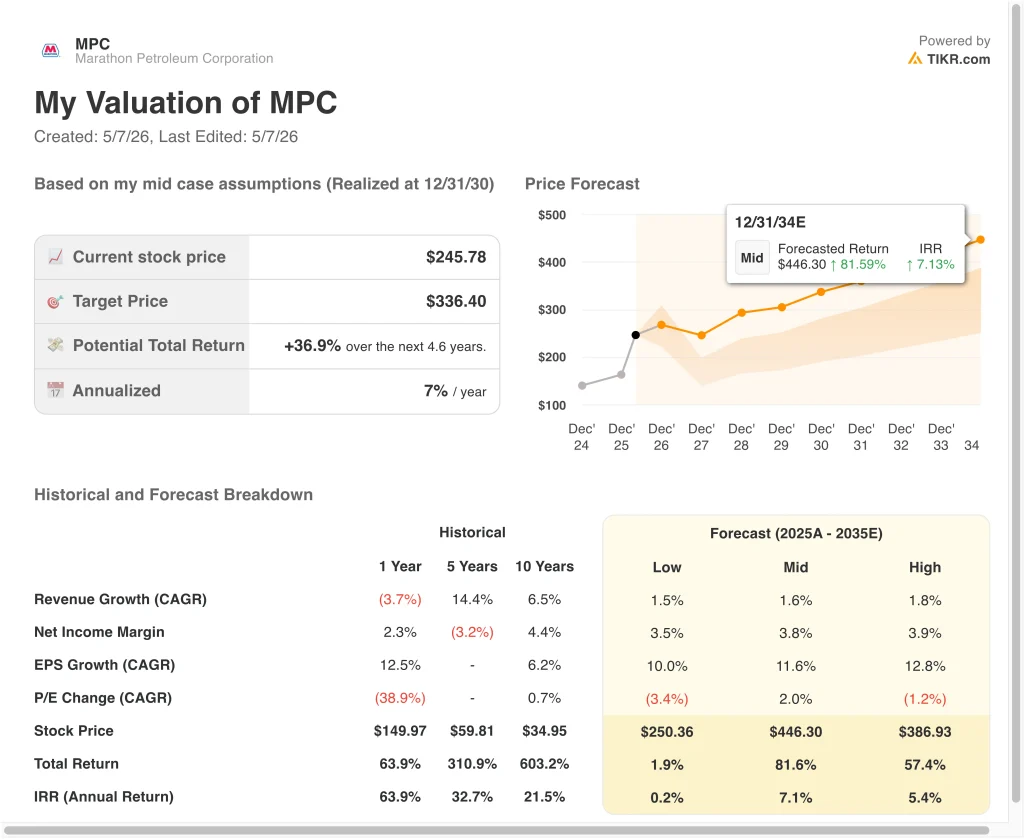

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für MPC-Aktien bis 2034 zeigen unterschiedliche Ergebnisse auf der Grundlage der Nachhaltigkeit der Raffineriemargen, der Normalisierung der Rohölspreads und der geopolitischen Bedingungen (dies sind Schätzungen, keine garantierten Erträge):

- Niedriger Fall: Geopolitische Spannungen nehmen ab, und die Raffineriemargen sinken stark → rund 0 % jährliche Rendite

- Mittlerer Fall: Die Raffineriespannen normalisieren sich leicht über den historischen Durchschnittswerten bei gleichbleibenden Mengen → ca. 7 % jährliche Rendite

- High Case: Die Versorgungsengpässe bleiben bestehen, aber das Ertragswachstum bleibt hinter den Annahmen des Mid Case zurück → ca. 5 % Jahresrendite

In Zukunft wird sich die Aktie von Marathon Petroleum auf der Grundlage der Bedingungen für Raffineriemargen und der geopolitischen Entwicklungen im Nahen Osten entwickeln. Das Modell deutet darauf hin, dass die kurzfristigen Renditen angesichts des starken Anstiegs der Aktie seit Jahresbeginn und ihrer Empfindlichkeit gegenüber der Lösung des Iran-Konflikts bescheiden sind.

Geduldige Anleger können sich mit der vierteljährlichen Dividende und den laufenden Aktienrückkäufen trösten, aber das Bewertungspotenzial gegenüber den aktuellen Kursen erscheint in den meisten Szenarien begrenzt.

Sehen Sie, was Analysten derzeit über MPC-Aktien denken (kostenlos mit TIKR) >>>

Sollten Sie in Marathon Petroleum investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie MPC auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie könneneine kostenlose Watchlist erstellen, um MPCzusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Marathon PetroleumAktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!