Wichtige Daten zur Marvell Technologies-Aktie

- 52-Wochen-Spanne: $57 bis $176

- Aktueller Kurs: $172

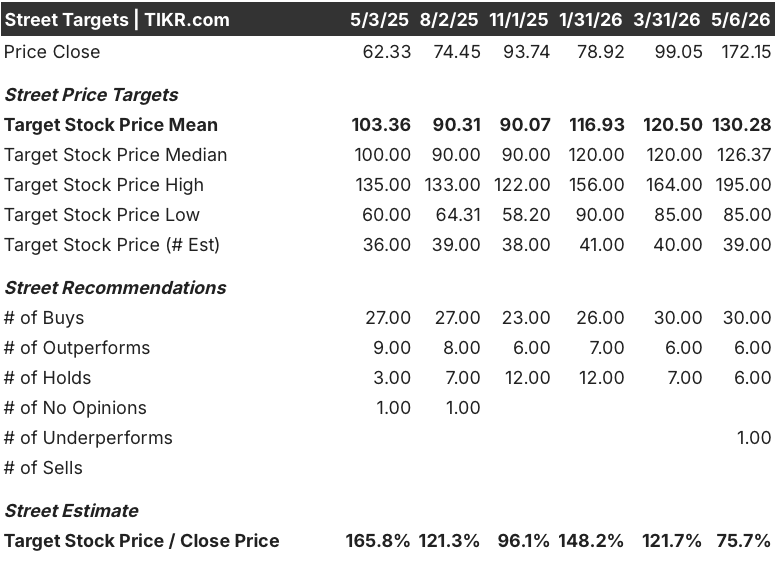

- Mittleres Kursziel: $130

- Höchstes Kursziel: $195

- Analysten-Konsens: 30 Käufe / 6 Outperforms / 6 Holds / 1 Underperform

- TIKR Modellziel (Dez. 2030): 503 $

Was ist passiert?

Marvell Technology(MRVL), ein fabrikloses Halbleiterunternehmen, das kundenspezifische KI-Chips und optische Hochgeschwindigkeitsverbindungen für die Infrastruktur von Rechenzentren entwickelt, wird jetzt bei 172 US-Dollar gehandelt - in Schlagdistanz zu seinem 52-Wochen-Hoch von 176 US-Dollar -, nachdem eine Reihe bahnbrechender Partnerschaften das Verständnis des Marktes für den Wert dieses Unternehmens verändert hat.

Diese Entwicklung ist nicht spekulativ.

Nvidia hat Marvell am 31. März 2 Milliarden US-Dollar zugesagt und MRVL in sein NVLink Fusion-Ökosystem integriert, damit die kundenspezifischen XPUs von Marvell (anwendungsspezifische Beschleuniger, die auf Bestellung für einzelne Hyperscaler gebaut werden) nativ in den von Nvidia dominierten Rechenzentren arbeiten können.

Am selben Tag, an dem die Nvidia-Investition abgeschlossen wurde, meldete Marvell die Ergebnisse für das vierte Quartal des Geschäftsjahres 2026: ein Umsatz von 2,2 Milliarden US-Dollar, ein Plus von 22 % im Vergleich zum Vorjahr, und ein bereinigtes Ergebnis je Aktie von 0,80 US-Dollar, das die Schätzung der Straße von 0,79 US-Dollar übertraf.

Der Umsatz im Bereich Rechenzentren, dem größten Geschäftssegment von MRVL, erreichte im vierten Quartal 1,65 Milliarden US-Dollar und stieg damit im Vergleich zum Vorjahr um 21 %, was auf eine steigende Nachfrage nach optischen Verbindungen, kundenspezifischem Silizium und Switching-Produkten zurückzuführen ist.

CEO Matt Murphy erklärte in der Telefonkonferenz für das vierte Quartal des Geschäftsjahres 2026, dass "wir erwarten, dass sich das Umsatzwachstum im Geschäftsjahr 2027 im Vergleich zum Vorjahr in jedem Quartal beschleunigen wird, angetrieben durch die anhaltende Stärke unseres Rechenzentrumsgeschäfts, wobei die Buchungen weiterhin in einem Rekordtempo wachsen", und verankerte den Ausblick des Unternehmens für das Geschäftsjahr 2027 bei annähernd 11 Milliarden US-Dollar - fast 1 Milliarde US-Dollar höher als die nur drei Monate zuvor veröffentlichte Prognose.

Alphabets Google nahm im April Gespräche mit Marvell auf, um zwei neue KI-Inferenzchips zu entwickeln, darunter eine Speicherverarbeitungseinheit und eine neue Tensor Processing Unit (TPU), eine Vereinbarung, die Marvell neben Broadcom ein bedeutendes Standbein in Googles Chip-Ökosystem verschaffen würde.

Marvell schloss außerdem im April die Übernahme von Polariton Technologies ab und fügte plasmonische Silizium-Photonik-Technologie hinzu, die die optische Interconnect-Bandbreite auf 3,2T und darüber hinaus steigern soll. Damit baut MRVL seine Führung auf dem Markt für skalierbare Rechenzentrums-Konnektivität aus, wo das Unternehmen bereits in diesem Jahr DCI-Module an alle fünf großen US-Hyperscaler liefern will.

Der Ausblick des Unternehmens für das Geschäftsjahr 2028, der einen Umsatz von annähernd 15 Milliarden US-Dollar (etwa 40 % Wachstum im Jahresvergleich) vorsieht, basiert auf drei konvergierenden Kräften: einem kundenspezifischen XPU-Geschäft, das sich voraussichtlich im Jahresvergleich mindestens verdoppeln wird, einem Interconnect-Geschäft, das das Wachstum der Cloud-Kapazitätsausgaben bei weitem übertreffen wird, und der 3,25 Milliarden US-Dollar teuren Übernahme von Celestial AI, die eine Co-Packaged-Optics-Technologie mit sich bringt, für die das Management bis zum vierten Quartal des Geschäftsjahres 2028 einen Umsatz von 500 Millionen US-Dollar auf Jahresbasis anstrebt.

Die Meinung der Wall Street zur MRVL-Aktie

Die Nvidia-Partnerschaft macht die Marvell-Aktie nicht zu einem Risiko für ein kundenspezifisches Silizium, sondern zu einem Bindegewebe für den gesamten Aufbau einer KI-Infrastruktur, was die mehrjährige Umsatzprognose grundlegend verändert.

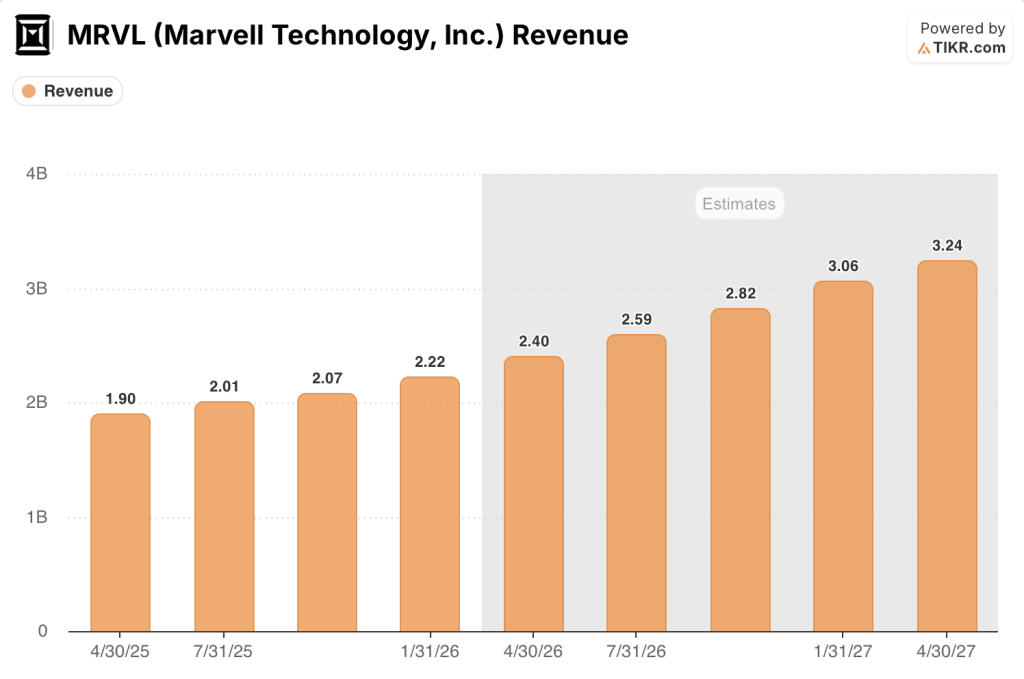

Der Umsatz von MRVL wird für das Quartal April 2026 auf 2,40 Mrd. US-Dollar geschätzt (ein Anstieg von rund 27 % im Jahresvergleich) und soll sich bis Januar 2027 auf 3,06 Mrd. US-Dollar und bis April 2027 auf 3,24 Mrd. US-Dollar beschleunigen, was Wachstumsraten von rund 38 % bzw. rund 35 % im Jahresvergleich entspricht, da das Interconnect-Geschäft deutlich über den früheren Annahmen für die Investitionsausgaben liegt.

Die 30 Käufe, 6 Outperforms, 6 Holds und 1 Underperform in der Coverage-Tabelle spiegeln die nahezu einhellige Überzeugung vom Wachstumskurs wider, mit einem mittleren Kursziel von 130,28 $ und einem Street-Hoch von 195 $ - aber der aktuelle Kurs von 172 $ hat diesen Konsens-Mittelwert um 32 % übertroffen, und das ist die eigentliche Debatte, die die Daten aufwerfen.

Barclays, das die Marvell-Aktie im April mit einem Kursziel von 150 $ auf "Übergewichten" hochstufte, bezeichnete MRVL als "in erster Linie ein optisches Unternehmen" und prognostizierte, dass sich die optischen Ports bei Hyperscalern im Jahr 2026 verdoppeln und im Jahr 2027 nochmals verdoppeln könnten, was ein optisches Umsatzwachstum von rund 90 % in zwei aufeinanderfolgenden Jahren bedeuten würde.

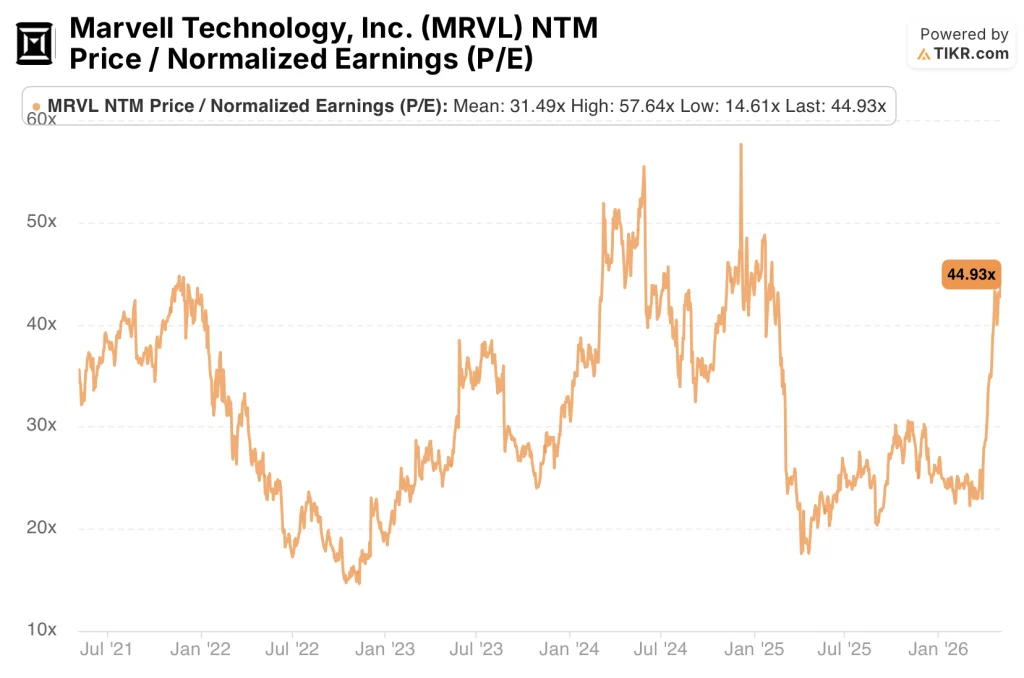

Die Marvell-Aktie wird mit dem fast 45-fachen des normalisierten Gewinns gegenüber einem 5-Jahres-Mittelwert von 31 gehandelt und scheint damit auf reiner Multiplikatorenbasis überbewertet zu sein, obwohl der Grund für den Premiumpreis ausschließlich davon abhängt, ob die Umsatzsteigerung auf 15 Mrd. USD im Jahr 2028 - und die dafür erforderliche Verdoppelung der XPUs - planmäßig verläuft.

Das Risiko ist die Kundenkonzentration: Die vier größten US-Hyperscaler machen den Großteil des Umsatzes mit Rechenzentren aus, und eine einzige Programmverzögerung oder ein Rückzug der Hyperscaler-Kapazitätsausgaben im Geschäftsjahr 2028 würde das Umsatzziel von 15 Milliarden US-Dollar erheblich beeinträchtigen.

Der Katalysator ist die für den 27. Mai angesetzte Gewinnmitteilung für das erste Quartal 2027, in der das Management den ersten sequenziellen Datenpunkt dazu liefern wird, ob die Interconnect- und kundenspezifischen Rampen den aggressiven Auftragsbestand erreichen, den Murphy in der März-Mitteilung beschrieben hat.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR weist Marvell ein Kursziel von ca. 503 $ über einen Zeitraum von ca. 5 Jahren zu, was eine annualisierte Rendite von ca. 25 % gegenüber dem aktuellen Niveau impliziert, verankert in der Annahme einer jährlichen Umsatzsteigerung von ca. 23 % und einer Nettogewinnmarge, die sich auf ca. 30 % ausweitet, wobei beide Werte deutlich unter den Prognosen des Unternehmens für das Geschäftsjahr 2028 liegen.

Die Marvell-Aktie scheint mit dem aktuellen 44,93-fachen NTM-Kurs-Gewinn-Verhältnis im Vergleich zum 31,49-fachen historischen Mittelwertüberbewertet zu sein, obwohl Anleger, die eine vollständige Umsetzung des 15-Milliarden-Dollar-Fahrplans für das Geschäftsjahr 2028 einpreisen, argumentieren würden, dass die Prämie verdient ist.

Das zentrale Spannungsfeld ist hier das Timing: Das Umsatzziel von 15 Mrd. USD für das Geschäftsjahr 2028 ist ehrgeizig, das Celestial AI Co-Packaged-Optics-Programm erreicht erst im vierten Quartal des Geschäftsjahres 2028 eine Run-Rate von 500 Mio. USD und das neue Tier-1-XPU-Kundenprogramm befindet sich noch nicht in der Großserienproduktion.

Was richtig laufen muss

- Das Interconnect-Geschäft wächst im Geschäftsjahr 2027 um etwa 50 %, da die 1,6T-PAM-Produkte bei mehreren Tier-1-Hyperscalern hochgefahren werden, wobei 800G die Basis für die Hochvolumenproduktion bleibt.

- Das neue Tier-1-XPU-Programm (noch nicht benannt) geht im Geschäftsjahr 2028 von der Entwicklung in die Massenfertigung über, wobei die Bestellungszusagen bereits das beschriebene Produktionskorridor-Management abdecken.

- Die Photonic Fabric Chiplets von Celestial AI erreichen die angestrebte jährliche Umsatzrate von 500 Millionen US-Dollar ab dem Geschäftsjahr 2028, was den Übernahmepreis von 3,25 Milliarden US-Dollar bestätigt.

- Die Google-Chip-Partnerschaft schreitet von offengelegten Gesprächen zu unterzeichneten Vereinbarungen voran, wobei Design-Win-Einnahmen neben den bestehenden Amazon Trainium- und Lead-XPU-Kundenprogrammen in das Modell für das Geschäftsjahr 2029 einfließen werden.

- AEC- und Retimer-Produkte verdoppeln sich im Geschäftsjahr 2027 im Vergleich zum Vorjahr (ausgehend von einer Basis von etwa 200 Millionen US-Dollar), da Marvell Design-Wins bei drei der führenden US-Hyperscaler erzielt.

Was schief gehen könnte

- Das Wachstum der Investitionsausgaben für Hyperscaler schwächt sich im Kalenderjahr 2027 stärker ab als im laufenden Geschäftsjahr, was die Sichtbarkeit der Buchungen beeinträchtigt und das Umsatzziel von 15 Mrd. USD möglicherweise über das Geschäftsjahr 2028 hinaus verschiebt.

- Google entscheidet sich für eine Vertiefung seiner bestehenden Beziehung zu Broadcom, anstatt eine Vereinbarung über die gemeinsame Entwicklung von Chips mit Marvell zu schließen, wodurch ein wichtiger, nicht eingepreister Katalysator aus der Hausse herausfällt.

- Das neue Tier-1-XPU-Programm erfährt eine Entwicklungsverzögerung, wie es bei kundenspezifischen Siliziumprogrammen üblich ist, wodurch sich bedeutsame Umsätze aus dem Jahr 2028 in das Jahr 2029 verschieben und ein Luftloch in der Geschichte der kundenspezifischen Verdopplung entsteht.

- Die Kapazitätsbeschränkungen von TSMC in den fortgeschrittenen Nodes verschärfen sich weiter, da Marvell für seine 2nm-DSP- und kundenspezifischen XPU-Programme auf die Spitzenfertigung angewiesen ist - ein Lieferrisiko, das, wie COO Chris Koopmans einräumte, ein strukturelles Merkmal der AI-Halbleiterumgebung bleibt.

Sollten Sie in Marvell Technology, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von Marvell Technology, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Marvell Technology, Inc. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der MRVL-Aktie auf TIKR → kostenlos