Wichtigste Erkenntnisse:

- Baker Hughes Company (BKR) ist ein globaler Anbieter von Ölfeldprodukten, Dienstleistungen und Industrietechnologie, einschließlich eines schnell wachsenden Segments für die Stromversorgung von Rechenzentren.

- BKR meldete für das erste Quartal 2026 einen bereinigten Gewinn je Aktie von $ 0,58 und übertraf damit die Konsensschätzung von $ 0,49. Das Unternehmen gab eine Umsatzprognose für das Gesamtjahr von $ 26,2 Mrd. bis $ 28,3 Mrd. ab.

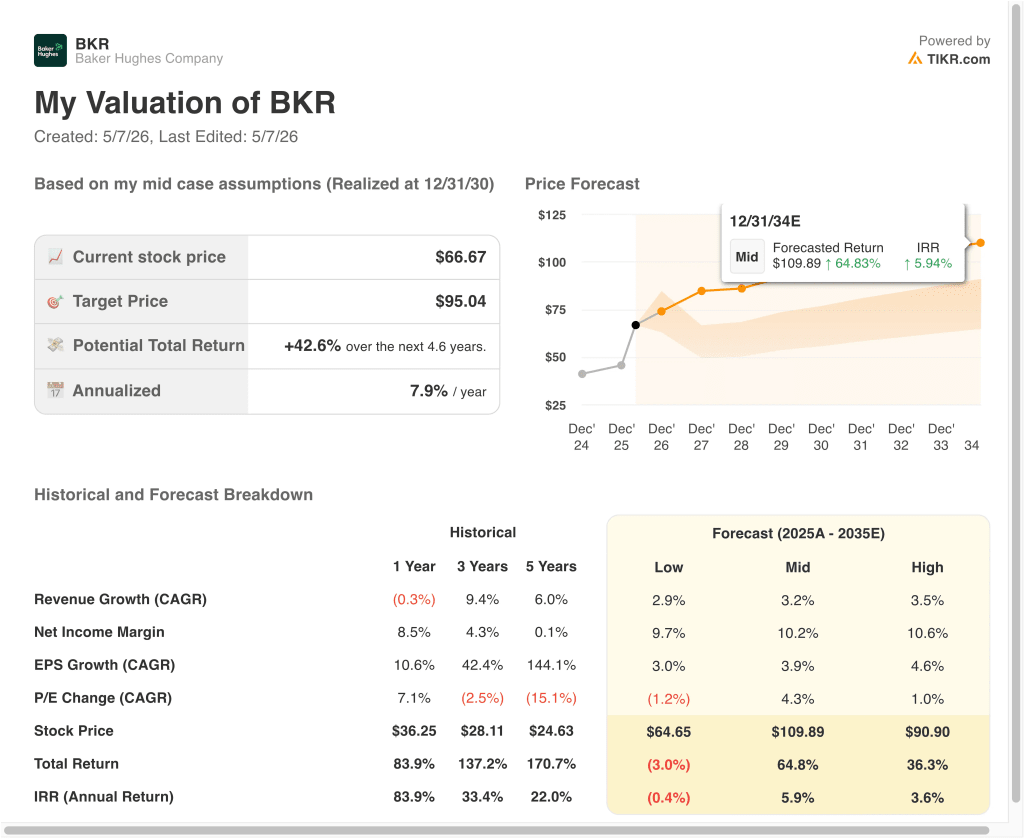

- Das Modell geht davon aus, dass die BKR-Aktie bis Dezember 2028 von 67 $ auf etwa 88 $ pro Aktie steigen könnte, was eine Gesamtrendite von 32,1 % bedeutet.

- Das entspricht einer annualisierten Rendite von etwa 11 % in den nächsten 2,6 Jahren, ein Wert, der historisch gesehen eine attraktive Gelegenheit darstellt.

Was ist passiert?

Baker Hughes Company (BKR) ist einer der Energieaktien mit der besten Performance im Jahr 2026. Die Aktie ist im bisherigen Jahresverlauf um rund 42% gestiegen und hat ihr 52-Wochen-Hoch von $70,41 erreicht. Der bereinigte Gewinn je Aktie für Q1 2026 von $ 0,58 übertraf die Konsensschätzung von $ 0,49. Doch nicht nur der Gewinn, sondern auch die technologische Neuausrichtung des Unternehmens erregt die Aufmerksamkeit der Anleger.

Baker Hughes erhält Großaufträge für Gasturbinen und Energiesysteme zur Unterstützung von KI-Rechenzentren. Das Unternehmen sicherte sich einen Auftrag für einen 1,21-Gigawatt-Generator, der im Februar 2026 eine KI-Rechenzentrumslösung von Boom Supersonic antreiben soll.

Mehrere weitere Aufträge für Gasturbinen folgten bis Anfang 2026. Das Management ist zuversichtlich, die Aufträge für Rechenzentren im Wert von 1,5 Mrd. USD vor dem ursprünglichen Zeitplan von drei Jahren zu erfüllen.

Auf der Portfolioseite stimmte Baker Hughes zu, Waygate Technologies im April 2026 für rund 1,45 Milliarden US-Dollar an Hexagon zu verkaufen . Diese Veräußerung vereinfacht das Geschäft und verbessert die Flexibilität bei der Kapitalallokation.

Das Unternehmen eröffnete außerdem eine neue Unterwasserfertigungsanlage in Norwegen und zahlte seine reguläre vierteljährliche Dividende von 0,23 US-Dollar pro Aktie. Der Iran-Konflikt unterstützt auch die Ausgaben für die Ölexploration, was dem Kerngeschäft Ölfelddienstleistungen kurzfristig Rückenwind verleiht.

Die Anleger wägen die aufregende Technologie-Pivot-Story gegen die bescheidenen Aussichten für das allgemeine Umsatzwachstum ab. Der Kernmarkt für Ölfelddienstleistungen bleibt zyklisch und abhängig von den Ölpreisen. Aber die Geschäftsbereiche Datenzentren und Energiewende bieten eine dauerhafte, langfristige Wachstumsebene. Dies ist der Grund, warum die Baker Hughes-Aktie bis 2028 eine überzeugende risikobereinigte Rendite für Anleger bieten könnte.

Was das Modell über die BKR-Aktie aussagt

Wir haben das Aufwärtspotenzial für die Baker Hughes-Aktie auf der Grundlage der Dynamik in der Industrie- und Energietechnologie, der wachsenden Auftragspipeline für Rechenzentren und der Verbesserung der operativen Margen durch die Vereinfachung des Portfolios analysiert.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 3,0 %, operativen Margen von 14,5 % und einem normalisierten KGV-Multiple von 28,4 geht das Modell davon aus, dass die Baker Hughes-Aktie von 67 $ auf rund 88 $ pro Aktie steigen könnte.

Dies entspräche einer Gesamtrendite von 32,1 % bzw. einer annualisierten Rendite von 11,0 % in den nächsten 2,6 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die BKR-Aktie verwendet:

1. Ertragswachstum: 3%

Baker Hughes gab für das Gesamtjahr 2026 eine Umsatzprognose von 26,2 bis 28,3 Mrd. $ ab. Das bereinigte EPS für Q1 2026 übertraf mit $0,58 die Schätzung von $0,49, und das bereinigte EPS für Q4 2025 übertraf mit $0,78 die Schätzung von $0,67. Diese konsistenten Überschreitungen spiegeln die solide operative Ausführung in allen Geschäftsbereichen wider.

Das Unternehmen schwenkt schnell auf wachstumsstärkere Märkte der Industrietechnik um. Baker Hughes ist zuversichtlich, 1,5 Milliarden Dollar an Aufträgen im Zusammenhang mit Rechenzentren vor dem ursprünglichen Zeitplan zu erhalten. Diese Aufträge stellen einen wichtigen säkularen Rückenwind dar, der zu einer Diversifizierung über das eher zyklische Ölfelddienstleistungsgeschäft hinaus beiträgt.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir eine jährliche Umsatzwachstumsrate von 3,0 % zugrunde gelegt. Der Konsens für die nächsten zwei Jahre liegt bei einer jährlichen Wachstumsrate von etwa 2,1 %, so dass unsere Annahme leicht über dem Konsens liegt. Sie spiegelt das Aufwärtspotenzial wider, das sich aus der Auftragsdynamik bei Rechenzentren und einem günstigen Umfeld für die Ölexploration ergibt.

2. Operative Margen: 14.5%

Baker Hughes weist eine LTM-EBIT-Marge von 12,8% und eine Bruttomarge von 23,6% auf. Die Segmente Industrie- und Energietechnik weisen im Allgemeinen höhere Margen auf als das Kerngeschäft Ölfelddienstleistungen. Die laufende Vereinfachung des Portfolios, einschließlich der Veräußerung von Waygate Technologies, dürfte das Gesamtmargenprofil leicht verbessern.

Das Unternehmen verfügt über eine extrem saubere Bilanz mit einer Nettoverschuldung von nur 230 Millionen US-Dollar und einem Verhältnis von Nettoverschuldung zu EBITDA von nur 0,04x. Diese finanzielle Flexibilität ermöglicht es Baker Hughes, in Wachstum zu investieren, Kapital durch Dividenden zurückzugeben und Akquisitionen ohne Einschränkungen zu tätigen. Die vierteljährliche Dividende von 0,23 $ pro Aktie und die Rendite von 1,4 % tragen zur Gesamtrendite bei.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir eine operative Marge von 14,5 % angesetzt. Dies ist ein deutlicher Anstieg gegenüber der aktuellen EBIT-Marge von 12,8 %, der auf die Verbesserung des Technologiemixes und die operative Hebelwirkung zurückzuführen ist. Dies steht im Einklang mit dem erklärten Ziel des Managements, die Rentabilität mit dem Wachstum des Technologieportfolios zu verbessern.

3. Exit P/E Multiple: 28,4x

Baker Hughes wird derzeit mit einem Forward-NTM-Kurs-Gewinn-Verhältnis von 28,36x gehandelt. Dies ist ein Premium-Multiplikator für ein Ölfeld-Dienstleistungsunternehmen, spiegelt aber die Bereitschaft des Marktes wider, für die Technologie-Pivot-Story zu zahlen. Die Möglichkeiten der Energieversorgung von Rechenzentren und der Rückenwind der Energiewende sorgen für einen Wachstumsaufschlag, der einen höheren Multiplikator rechtfertigt als bei traditionellen Ölfelddienstleistern.

Das Kursziel des Analysten von 70,24 $ liegt nur etwa 5 % über dem aktuellen Kurs von 67 $. Dieser geringe Abstand deutet darauf hin, dass die Analysten vorsichtig sind, was das kurzfristige Aufwärtspotenzial auf dem aktuellen Bewertungsniveau angeht. Das geführte Bewertungsmodell zeigt jedoch eine bedeutendere Gelegenheit über einen längeren Horizont von zwei bis drei Jahren.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein KGV-Multiple von 28,4 für den Ausstieg verwendet. Dies entspricht dem aktuellen Handelsmultiplikator und setzt voraus, dass die technologische Differenzierung weiterhin einen Aufschlag erfordert. Eine Rückkehr zu traditionellen Energiedienstleistungsmultiplikatoren würde die prognostizierte Rendite erheblich reduzieren.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für BKR-Aktien bis 2034 zeigen unterschiedliche Ergebnisse auf der Grundlage der Auftragsausführung für Rechenzentren, der Nachfrage nach Energietechnologien und der Trends bei den Ausgaben für die Ölexploration (dies sind Schätzungen, keine garantierten Renditen):

- Niedriger Fall: Die Ausgaben für Öl und Gas enttäuschen, und die Aufträge für Rechenzentren bleiben hinter den Zielen zurück → rund 0,4 % negative jährliche Rendite

- Mittlerer Fall: Energietechnologie und Rechenzentren machen stetige Fortschritte → ca. 6 % jährliche Rendite

- High Case: Technologie-Pivot ist erfolgreich, aber das Wachstum bleibt hinter dem mittleren Fall zurück → ca. 4 % Jahresrendite

In Zukunft wird sich die Aktie von Baker Hughes auf der Grundlage des Tempos der industriellen technologischen Transformation und der Entwicklung der weltweiten Energieinvestitionen entwickeln. Das kurzfristige geführte Bewertungsmodell ist optimistischer als die längerfristigen fortgeschrittenen Szenarien, was darauf hindeutet, dass das Zeitfenster bis 2028 die bessere Renditechance darstellt.

Anleger, die an die säkularen Themen Rechenzentren und Energiewende glauben, könnten das kurzfristige Risiko-Ertrags-Verhältnis überzeugender finden, als es die langfristigen Schlagzeilen vermuten lassen.

Sehen Sie, was Analysten derzeit über BKR-Aktien denken (kostenlos mit TIKR) >>>

Sollten Sie in Baker Hughes investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie BKR auf, und Sie sehen Jahre historischer Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um BKR zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie die Baker Hughes Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!