Wichtige Statistiken für die Home Depot-Aktie

- 52-Wochen-Spanne: $310 bis $427

- Aktueller Kurs: $323

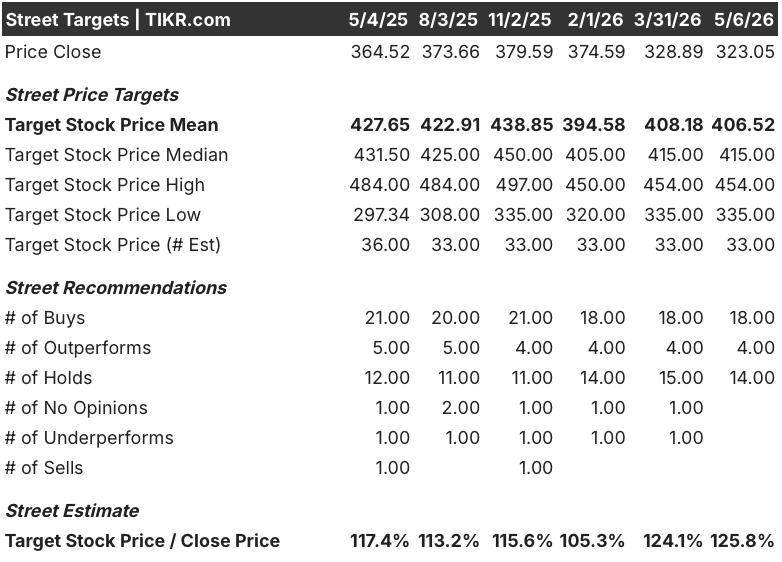

- Mittleres Kursziel: $407

- Höchstes Kursziel: $454

- Analystenkonsens: 18 Käufe / 4 Outperforms / 14 Holds / 1 Underperform

- TIKR Modellziel (Dez. 2030): $511

Was ist passiert?

Home Depot(HD), der größte Baumarkt der Welt, übertraf die Gewinnschätzungen für das vierte Quartal und behielt seinen Ausblick für das Gesamtjahr bei, obwohl der Immobilienmarkt seit drei Jahren praktisch eingefroren ist.

Der bereinigte verwässerte Gewinn je Aktie lag im vierten Quartal bei 2,72 USD und damit deutlich über den von der Wall Street erwarteten 2,54 USD, während der Umsatz im vierten Quartal mit 38,2 Mrd. USD knapp über dem Konsens von 38,1 Mrd. USD lag.

Die vergleichbaren Umsätze stiegen im Quartal um 0,4 %, wobei die Stürme im Januar und die überdurchschnittliche Leistung professioneller Bauunternehmen eine Rolle spielten, auch wenn größere Projekte von Heimwerkern weiterhin unter Druck standen.

Digitale Plattformen sorgten für einen 11%igen Anstieg der Online-Verkäufe im 4. Quartal, wobei das Unternehmen eine Echtzeit-Lieferverfolgung für große und sperrige Materialien in allen Kategorien einführte, eine Funktion, die nach Angaben des Unternehmens das Pro-Engagement und zusätzliche Transaktionen verbesserte.

CFO Richard McPhail erklärte auf dem J.P. Morgan Retail Round Up Forum, dass "wir das Recht haben, jeden Dollar" des 700 Milliarden Dollar schweren adressierbaren Marktes zu gewinnen, und verwies auf einen insgesamt 1,2 Billionen Dollar schweren adressierbaren Markt, nachdem die geplante Übernahme des HLK-Händlers Mingledorff's den TAM um 100 Milliarden Dollar erweitert hat.

Die Home Depot-Aktie wird derzeit in der Nähe ihres 52-Wochen-Tiefs von 310,40 US-Dollar gehandelt, da das Management bis 2027 80 neue Filialen anstrebt, SRS Distribution (die Tochtergesellschaft für den Fachhandelsgroßhandel) im Geschäftsjahr 2026 ein organisches Umsatzwachstum im mittleren einstelligen Bereich anstrebt und die unternehmensweite Einführung von künstlicher Intelligenz unter der neuen Chief Technology Officer Franziska Bell, die im April von Ford Motor eingestellt wurde, vorantreibt.

Die Meinung der Wall Street zur HD-Aktie

Der Q4-Überschuss der Home Depot-Aktie gibt dem Thema Wohnungsbau einen neuen Rahmen: Die Frage ist nicht mehr, ob HD den Abschwung überleben kann, sondern wie viele Anteile es einnimmt, bevor sich der Zyklus dreht.

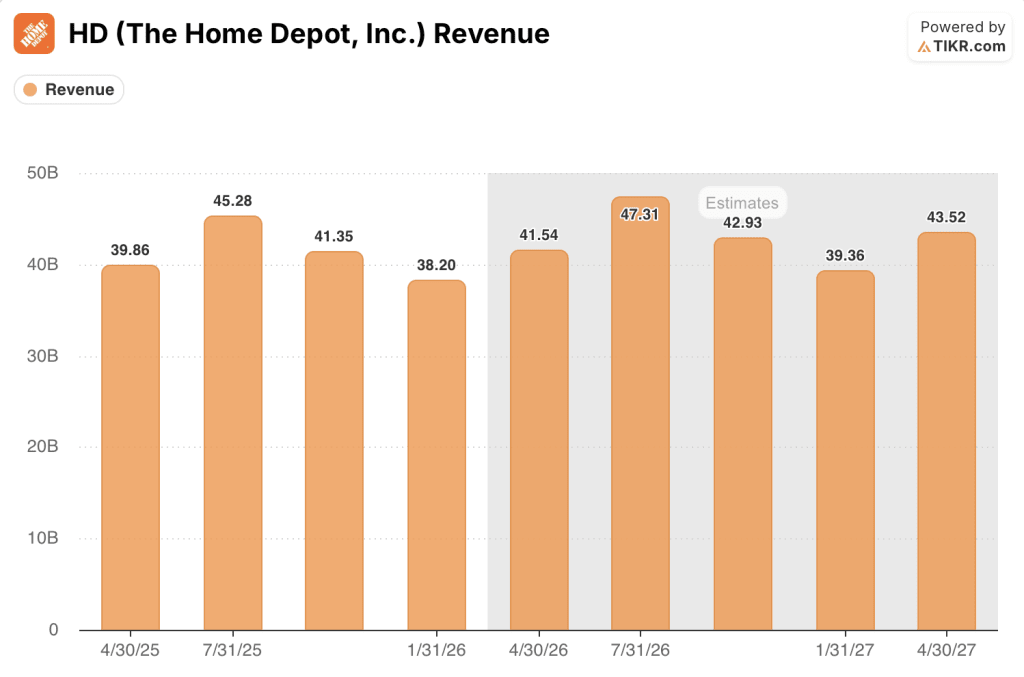

Der Umsatzkonsens von HD für das erste Quartal des Geschäftsjahres 2026 liegt bei rund 42 Mrd. USD, was einem Wachstum von rund 4 % gegenüber dem Vorjahr entspricht. Die Schätzungen für das zweite Quartal des Geschäftsjahres 2026 liegen bei rund 47 Mrd. USD, was ebenfalls einem Wachstum von 4-5 % entspricht, da die organischen Umsätze von SRS auf einen mittleren einstelligen Wert ansteigen sollen, nachdem sie im Jahr 2025 ein Wachstum im niedrigen einstelligen Bereich verzeichnet hatten, obwohl die Schindellieferungen der Branche im vierten Quartal gegenüber dem Vorjahr um 28 % zurückgegangen sind.

Achtzehn Analysten mit "Buy"-Rating und vier mit "Outperforms" stehen vierzehn "Hold"-Analysten gegenüber, mit einem durchschnittlichen Kursziel von 407 $ und einem Höchstkurs von 454 $. Die Wall Street ist nicht bärisch gegenüber HD eingestellt, aber das "Hold"-Lager spiegelt einen Markt wider, der auf die Wende im Wohnungsbau wartet, die laut McPhail noch nicht eingetreten ist.

Die Zielspanne von 335 $ bis 454 $ entspricht fast genau dem Unterschied zwischen einem Immobilienmarkt, der bis 2027 eingefroren bleibt, und einem, bei dem die Hypothekenzinsen in Richtung 5 % driften, ein Szenario, für das sowohl die Bären als auch die Bullen bei den aktuellen Zinssätzen Daten haben.

Die Aktie von Home Depot wird mit dem etwa 22-fachen des voraussichtlichen Gewinns gehandelt, während das historische Fünfjahres-Kurs-Gewinn-Verhältnis eher beim 25- bis 28-fachen liegt. Da die Einnahmen durch die jährlichen Übernahmen von SRS und GMS in einem adressierbaren Markt von 1,2 Billionen US-Dollar weiter ansteigen werden, erscheint die Aktie von Home Depot im Verhältnis zum Umfang des Pro-Franchise, das unter dem Aktienkurs aufgebaut wird, unterbewertet.

Home Depot erhöhte seine vierteljährliche Dividende um 1,3 % auf 2,33 $ pro Aktie, obwohl die Rückkäufe pausiert bleiben, bis das Unternehmen einen Verschuldungsgrad von 2,0 % anstrebt, der irgendwann in der ersten Hälfte des Jahres 2027 erwartet wird, was das Vertrauen des Managements in das freie Cashflow-Profil während des Abschwungs signalisiert.

Die konkrete Zahl, auf die man achten sollte, ist das vergleichbare Umsatzwachstum im ersten Quartal des Geschäftsjahres 2026 bei der Gewinnmitteilung am 19. Mai, bei der das Management einen Druck auf den Gewinn je Aktie im mittleren einstelligen Bereich aufgrund der Annualisierung von Akquisitionen erwartet; der Trend bei den Umsätzen unterhalb dieses Rauschens wird zeigen, ob die Talsohle im Wohnungsbau erreicht ist.

Was sagt das Bewertungsmodell?

Das Mid-Case-Modell von TIKR bewertet die Home Depot-Aktie mit ca. 511 $, was ein annualisiertes Umsatzwachstum von ca. 4 % und eine angenommene Nettogewinnmarge von 10 % bis zum Geschäftsjahr 2031 widerspiegelt, verankert durch das organische Umsatzwachstum von SRS im mittleren einstelligen Bereich und die HVAC-Vertikalisierung durch Mingledorffs neue Vertriebspräsenz in fünf südöstlichen Staaten.

Mit einer annualisierten Rendite von etwa 10 % im mittleren Fall bei einem aktuellen Kurs von 323 $ ist die Home Depot-Aktie für Anleger mit einem mehrjährigen Zeithorizont unterbewertet, wobei sich die IRR im hohen Fall auf etwa 11 % erhöht, wenn sich der Umsatz im Wohnungsbau erholt und die 700 Mrd. $ Pro-Wallet-Aktiengewinne zusammenkommen.

Die Investition hängt von einer einzigen Frage ab: Wie lange hält der Wohnungsmarkt an, und wie viele Anteile kann Home Depot erobern, bevor der Zyklus endet?

Was richtig laufen muss

- Sinkende Hypothekenzinsen in Richtung 5-6 % lösen den aufgestauten Wohnungsumsatz, den McPhail bei J.P. Morgan als fast vier Jahre in Folge auf historischen 3 %-Tiefstständen liegend beschrieb, ein Niveau, das es in der Betriebsgeschichte von HD "noch nie so lange gab".

- SRS Distribution erzielt im Geschäftsjahr 2026 ein organisches Umsatzwachstum im mittleren einstelligen Bereich, obwohl die Dachlieferungen im vierten Quartal 2025 im Vergleich zum Vorjahr um 28 % zurückgingen, was zeigt, dass das Franchiseunternehmen selbst im schwächsten Branchenvolumen seit 2019 Anteile gewinnen kann

- Die HVAC-Akquisition von Mingledorff wird im 2. Quartal abgeschlossen und erweitert die Cross-Selling-Möglichkeiten von SRS in den Bereichen Bedachung, Wandverkleidung und HVAC in einem 100-Milliarden-Dollar-Vertikalmarkt, der zuvor außerhalb des gesamten adressierbaren Marktes von HD lag

- Die KI-gesteuerte Technologie von SIMPL Automation für Distributionszentren verbessert die Kommissioniergeschwindigkeit und die Zykluszeiten in großem Umfang und senkt die Kosten für Lieferungen am selben und nächsten Tag, während HD sich 50 % der Lieferungen von Lagerprodukten nähert, die mit dieser Geschwindigkeit geliefert werden

Was schief gehen könnte

- Die Erschwinglichkeit von Wohnraum bleibt strukturell beeinträchtigt: 30-jährige Hypothekenzinsen nahe 6,3 % und Hauspreise, die immer noch etwa 50 % über dem Niveau von 2019 liegen, drücken den Umsatz weit über die aktuellen Prognosen hinaus, wobei die Verkäufe bestehender Häuser im März bei einer saisonbereinigten Jahresrate von 3,98 Millionen lagen

- Die GMS-Akquisition drückt weiterhin auf die Bruttomarge in der ersten Hälfte des GJ2026, wobei die Annualisierung allein im ersten Quartal schätzungsweise 50 Basispunkte Gegenwind bringt; jeder Umsatzrückgang verstärkt diese negative Entwicklung

- Das EPS für Q1 FY2026 wird im Jahresvergleich im mittleren einstelligen Bereich negativ prognostiziert, was ausschließlich auf das Akquisitions-Timing zurückzuführen ist, und wenn der Markt dieses Versäumnis als Nachfrageverschlechterung und nicht als buchhalterische Mechanik interpretiert, besteht für die Home Depot-Aktie das Risiko einer Neubewertung in der Frühjahrsverkaufssaison

- Große Heimwerkerprojekte, insbesondere in den Bereichen Küche und Bodenbeläge, bleiben hartnäckig unter Druck, ohne dass es zum Zeitpunkt der Gewinnmitteilung im Februar ein bestätigendes Erholungssignal gab, und Großtransaktionen im Wert von über 1.000 US-Dollar haben sich nur durch Wartung und Reparatur erholt, nicht durch diskretionäre Umgestaltung.

Sollten Sie in The Home Depot, Inc. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Aktie von The Home Depot, Inc. auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um The Home Depot, Inc. neben allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der HD-Aktie auf TIKR → kostenlos