Wichtige Statistiken für die Western Digital Aktie

- 52-Wochen-Spanne: $44 bis $484

- Aktueller Kurs: $483

- Mittleres Kursziel: $492

- Höchstes Kursziel: $660

- Analystenkonsens: 16 Käufe / 4 Outperforms / 4 Holds / 2 No Opinions / 1 Underperform

- TIKR Modellziel (Dez. 2030): $1.220

Was ist passiert?

Western Digital Corporation(WDC) stellt Festplattenlaufwerke (HDDs) her, die magnetischen Speichergeräte mit hoher Kapazität, die im Zentrum jedes größeren KI-Rechenzentrums der Welt stehen.

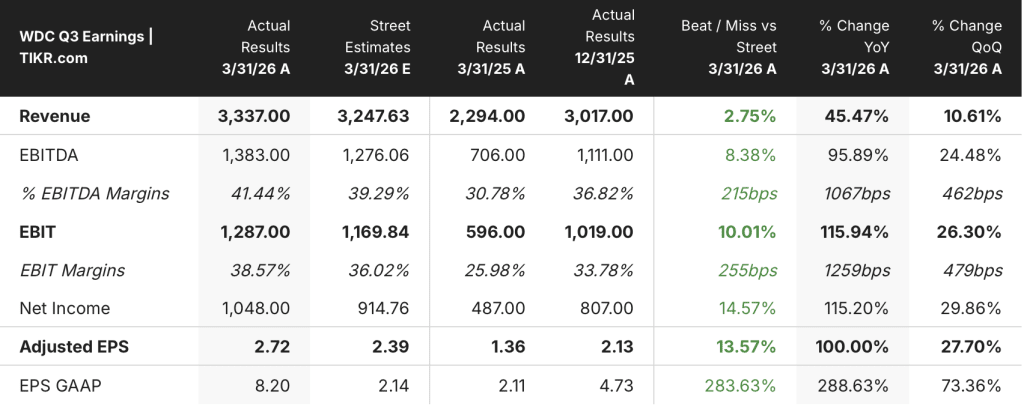

Das Unternehmen meldete am 30. April die Ergebnisse für das dritte Quartal des Geschäftsjahres 2026 und erzielte einen Umsatz von 3,34 Mrd. USD, was einem Anstieg von 45,5 % gegenüber dem Vorjahr entspricht und die Konsensschätzung von 3,25 Mrd. USD übertrifft.

Die Aktie von Western Digital hatte sich im bisherigen Jahresverlauf bereits mehr als verdoppelt, getragen von demselben KI-Infrastrukturhandel, der Seagate um 150 % und Sandisk um über 360 % im Jahr 2026 steigen ließ.

Der Non-GAAP-Gewinn pro Aktie lag bei 2,72 US-Dollar, 97 % höher als im Vorjahresquartal und über der Analystenschätzung von 2,39 US-Dollar.

Die Bruttomarge überschritt zum ersten Mal in der jüngeren Geschichte des Unternehmens die 50 %-Marke und lag bei 50,5 %, was einem Anstieg von 440 Basispunkten gegenüber dem Vorquartal entspricht.

Das Unternehmen prognostizierte für das vierte Quartal einen Umsatz von 3,65 Mrd. US-Dollar, was einem Wachstum von rund 40 % im Vergleich zum Vorjahr entspricht und über der Schätzung der Analysten von 3,46 Mrd. US-Dollar liegt, die vor der Telefonkonferenz abgegeben wurde.

Western Digital schloss die Abspaltung der Flash-Speichereinheit Sandisk Anfang 2025 ab und konnte sich damit wieder ganz auf Festplatten und den Hyperscaler-Markt für Rechenzentren konzentrieren, der jetzt 89 % des Gesamtumsatzes ausmacht.

Der Cloud-Umsatz erreichte im dritten Quartal 3 Milliarden US-Dollar und stieg damit im Jahresvergleich um 48 %, was auf die steigende Nachfrage nach Nearline-Laufwerken mit hoher Kapazität von Hyperscalern zurückzuführen ist, die KI-Inferenz- und Trainingsinfrastrukturen aufbauen.

Das Unternehmen lieferte im Quartal 222 Exabyte aus, 34 % mehr als im Vorjahr, und meldete einen freien Cashflow von 978 Millionen US-Dollar, was einer freien Cashflow-Marge von 29 % entspricht.

Im Februar kündigte Western Digital eine neue Ermächtigung zum Rückkauf von Aktien im Wert von 4 Mrd. US-Dollar an, zusätzlich zu einem früheren Programm im Wert von 2 Mrd. US-Dollar; das Unternehmen erhöhte seine Quartalsdividende um 20 % auf 0,15 US-Dollar pro Aktie mit dieser Gewinnmitteilung.

Irving Tan, CEO von Western Digital, beschrieb das Nachfrageumfeld in der Telefonkonferenz zu den Ergebnissen des ersten Quartals 2026 in strukturellen Begriffen: "Die KI-getriebene Datenwirtschaft schafft eine noch nie dagewesene Nachfrage nach hochkapazitiven, zuverlässigen und leistungsstarken Festplattenspeichern" und fügte hinzu, dass das Unternehmen nun ein langfristiges Wachstum der Datenspeicherung von über 25 % CAGR erwartet.

Die 40-Terabyte-ePMR-Laufwerke der nächsten Generation des Unternehmens befinden sich bei drei Hyperscale-Kunden in der Qualifizierungsphase und sollen in der zweiten Kalenderhälfte 2026 in die Serienproduktion gehen. Die HAMR-Technologie (Heat-Assisted Magnetic Recording), die schließlich 100 Terabyte pro Laufwerk überschreiten kann, befindet sich bei vier Kunden in der Qualifizierungsphase und soll 2027 in Betrieb gehen.

Langfristige Kundenvereinbarungen erstrecken sich nun bis in die Jahre 2028 und 2029, wobei große Hyperscaler 52 Wochen im Voraus Bestellungen aufgeben.

Die Meinung der Wall Street zur WDC-Aktie

Das Q3-Ergebnis von WDC hat nicht nur die Schätzungen übertroffen, sondern auch die Gewinnentwicklung eines Unternehmens, das vor weniger als zwei Jahren noch einstellige Bruttomargen erwirtschaftete, auf den Kopf gestellt.

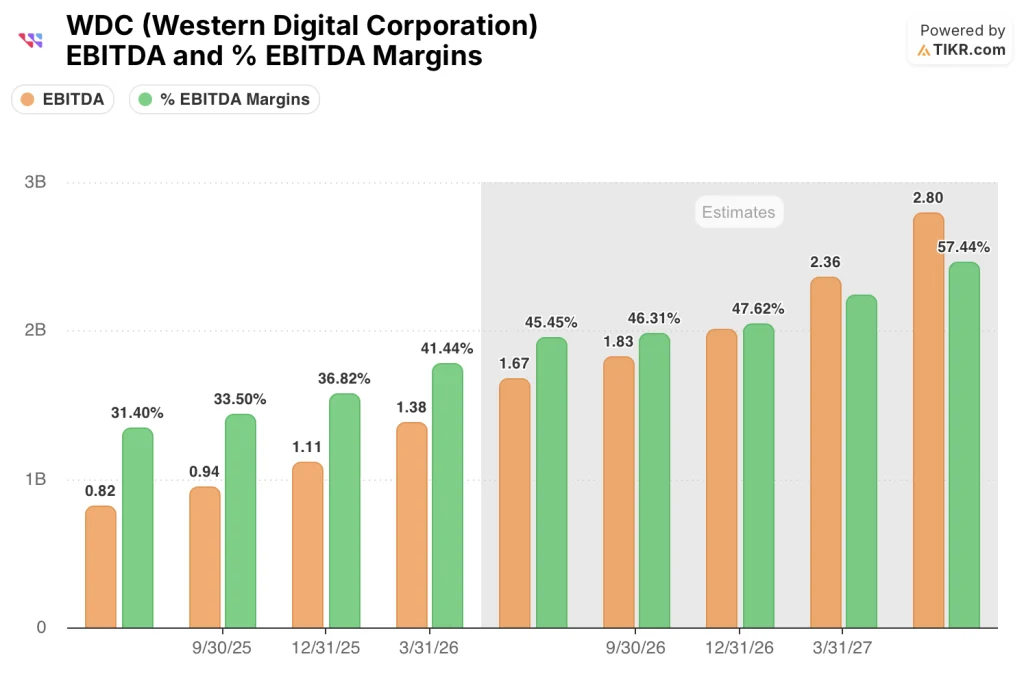

Das EBITDA von WDC erreichte im dritten Quartal 1,38 Mrd. $, was einem Anstieg von 95,9 % gegenüber dem Vorjahr entspricht. Die EBITDA-Margen stiegen von etwa 31 % im Vorjahr auf 41,4 %, und der Konsens geht von einem weiteren 104 %igen EBITDA-Wachstum für das vierte Quartal auf etwa 1,67 Mrd. $ aus, was auf Margen von nahezu 46 % hindeutet.

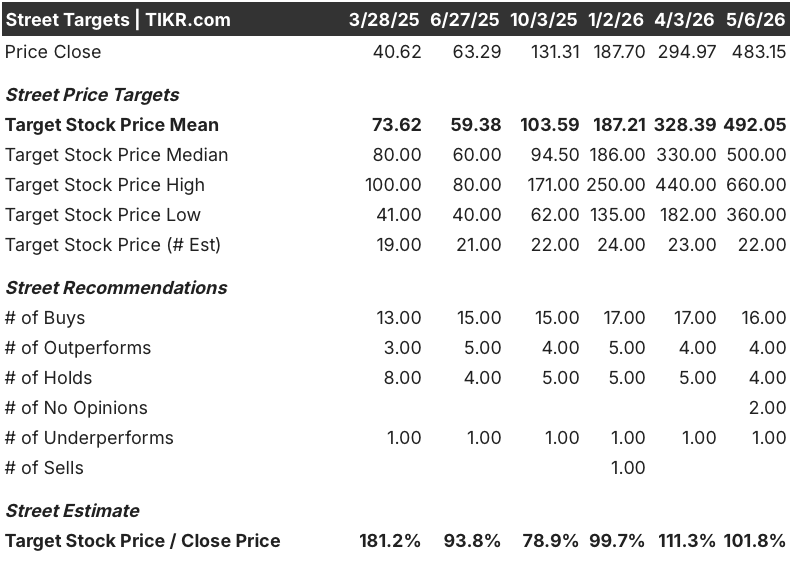

16 Käufe / 4 Outperforms / 4 Holds / 2 No Opinions / 1 Underperform bei 27 Analysten, mit einem durchschnittlichen Kursziel von etwa 492 $, was ein Aufwärtspotenzial von etwa 2 % gegenüber dem aktuellen Niveau bedeutet, eine Spanne, die darauf hindeutet, dass die Straße nahe am fairen Wert liegt, während sich das Geschäft noch beschleunigt.

Das höchste Kursziel liegt bei 660 $, das niedrigste bei 360 $, eine Lücke, die sich nur durch eine Variable schließen wird: ob die 40-Terabyte ePMR-Ramp-Ausführung und die HAMR-Qualifizierungszeitpläne bis zur zweiten Kalenderhälfte 2026 eingehalten werden.

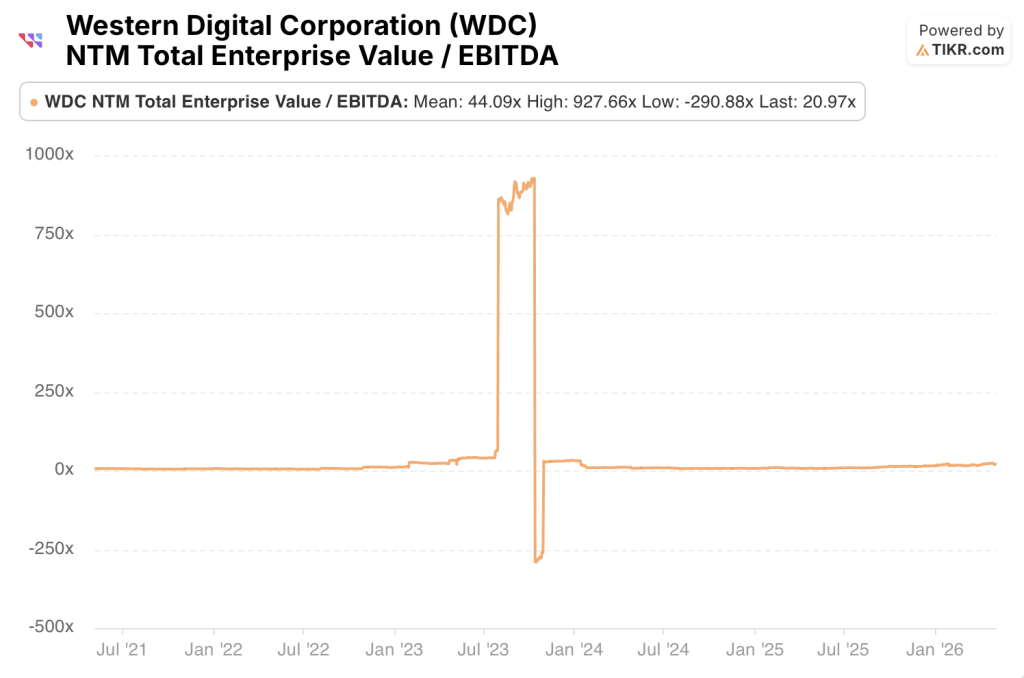

Mit einem Kurs von etwa 21x NTM EV/EBITDA gegenüber einem 5-Jahres-Mittelwert von etwa 44x erscheint die Western Digital-Aktie unterbewertet, obwohl das EBITDA im Jahresvergleich um über 95% wächst und der Konsens ein weiteres Wachstum von 104% für das vierte Quartal prognostiziert, was den aktuellen Multiplikator zu einem erheblichen Abschlag gegenüber der eigenen Historie an einem weitaus schwächeren Punkt im Ertragszyklus macht.

CFO Kris Sennesael wies auf der Barclays-Konferenz am 5. Mai darauf hin, dass sich die CAGR-Erwartungen für Exabytes von 25 % auf "vielleicht etwas, das mit einer 3 beginnt" geändert haben, eine Nachfragekorrektur, die noch nicht in den Konsenspreiszielen berücksichtigt wurde.

Wenn der 40-Terabyte-ePMR-Anlauf ins Stocken gerät oder die HAMR-Qualifizierung auf Ertragsprobleme stößt, bricht die Bruttomargenkurve ein, da beide Laufwerke für die Kostensenkungen pro Terabyte, die die Margenexpansion untermauern, von zentraler Bedeutung sind.

Die Ergebnisse des vierten Quartals und der erste Druck mit 40-Terabyte-ePMR-Lieferungsdaten werden der erste harte Prüfpunkt dafür sein, ob der Leitfaden von 3,65 Milliarden US-Dollar und das Ziel einer Bruttomarge von 51 % bis 52 % eingehalten werden.

Was sagt das Bewertungsmodell aus?

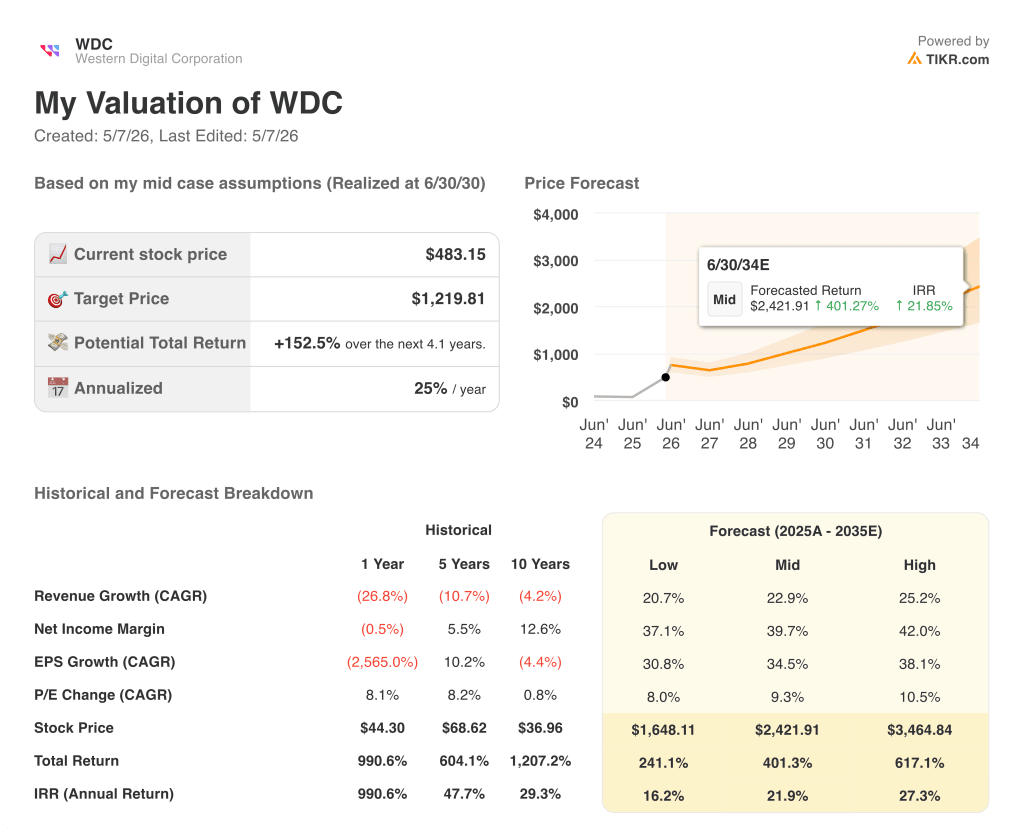

Das TIKR-Modell bewertet die Western Digital-Aktie mit einem mittleren Ziel von etwa 1.220 $, was eine jährliche Umsatzsteigerung von 23 % bis zum Jahr 2035 und eine Ausweitung der Nettogewinnspanne auf etwa 40 % widerspiegelt, was eine Gesamtrendite von 152 % gegenüber dem aktuellen Niveau bei einem annualisierten IRR von etwa 25 % bedeutet.

Bei 483 $ preist der Markt eine Ertragskraft von etwa 20 Jahren bei der heutigen Betriebsrate ein, aber der niedrige Fall des TIKR-Modells, bei dem ein CAGR der Einnahmen von etwa 21 % und eine Nettogewinnspanne von 37 % angenommen wird, führt immer noch zu einem Kursziel von etwa 1.648 $ und einem IRR von etwa 16 %, was bedeutet, dass selbst bei einer konservativen Lesart des Modells die Western Digital-Aktie im Vergleich zu den aktuellen Preisen deutlichselbst bei einer konservativen Lesart des Modells ist die Aktie von Western Digital bei den aktuellen Kursen deutlich unterbewertet - im Vergleich zu einem Unternehmen, dessen EBITDA Jahr für Jahr um mehr als 90 % steigt und dessen Kundenbeziehungen bis ins Jahr 2029 reichen.

Bullen-Fall

- 40-Terabyte-ePMR-Ramp ist für die zweite Kalenderhälfte 2026 geplant, wodurch sich die durchschnittliche Nearline-Kapazität von heute 23 Terabyte auf 40 Terabyte erhöht, was einer Kapazitätssteigerung von 75 Exabyte entspricht, ohne dass neue Einheiten hinzukommen

- EBITDA-Margen, die im 4. Quartal 2026 46 % erreichen und sich in Richtung 50 % bewegen, da die ePMR-Kosten pro Terabyte bis zum Geschäftsjahr 2027 weiter sinken

- LTAs mit großen Hyperscalern für die Jahre 2028 und 2029 in Kombination mit 52-Wochen-Vorabbestellungen schaffen eine in der Unternehmensgeschichte noch nie dagewesene Ertragssicherheit

- Die Erhöhung der Dividende um 20 % auf 0,15 US-Dollar pro Quartal und das 4-Milliarden-Dollar-Rückkaufprogramm, durch das seit dem vierten Quartal des Geschäftsjahres 2025 2,2 Milliarden US-Dollar an die Aktionäre zurückfließen, zeigen das Vertrauen des Managements in die Dauerhaftigkeit der Cash-Generierung

- UltraSMR-Einführung erreicht 60 % der Exabyte-Lieferungen bis Ende des Geschäftsjahres 2027, wodurch die Kosten pro Terabyte sinken und die Bruttomarge ohne zusätzlichen Kapitalaufwand steigt

Bear Case

- Mit einem durchschnittlichen Analystenziel von 492 $ gegenüber einem aktuellen Kurs von 483 $ bietet die Western Digital-Aktie beim aktuellen Konsens der Straße fast keinen Sicherheitsspielraum, was bedeutet, dass jeder Ausführungssturz mit einem minimalen Puffer eingepreist ist

- HAMR-Ausbeute und -Zuverlässigkeit sind in der Qualifizierung noch nicht geklärt, und das Unternehmen befindet sich bereits 10 Jahre in der Entwicklung; jede Verschiebung des Zeitplans für die Markteinführung bis 2027 entfernt einen wichtigen langfristigen Kosten- und Kapazitätstreiber aus dem Modell

- Die Kosten pro Terabyte, die jährlich um 10 % sinken, könnten sich verringern, wenn die Einführung von UltraSMR ins Stocken gerät oder der Übergang zu ePMR mit 40 Terabyte bei den drei Hyperscale-Kunden, die sich derzeit in der Testphase befinden, Verzögerungen bei der Qualifikation erfährt.

- Der CEO und der Chief of Global Operations von WDC verkauften Anfang Mai Aktien im Wert von insgesamt 10,2 Mio. USD - ein Signal, das man im Auge behalten sollte, auch wenn es vor dem Hintergrund eines Kursanstiegs von mehr als 150 % seit Jahresbeginn Routine ist.

- Die Aktie wurde kürzlich mit dem 31-fachen der nächsten 12-Monats-Erträge gehandelt, gegenüber dem 20-fachen drei Monate zuvor. Diese Ausweitung des Multiplikators ist fast ausschließlich auf die Neubewertung des Multiplikators zurückzuführen und nicht auf zusätzliche Schätzungsrevisionen, was ein Kompressionsrisiko darstellt, wenn die Wachstumsdynamik nachlässt.

Sollten Sie in Western Digital Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Western Digital Corporation-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um Western Digital Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der WDC-Aktie auf TIKR → kostenlos