Wichtige Daten

- Aktueller Kurs: €286 (Schlusskurs 6. Mai 2026, plus ~2%)

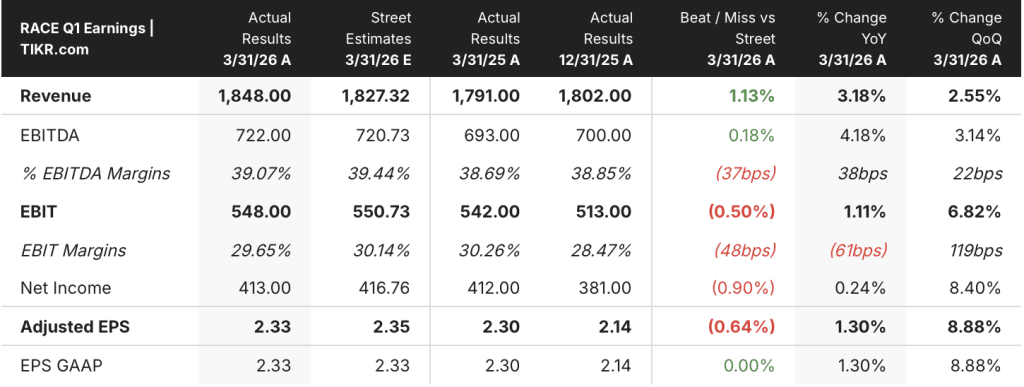

- Q1 2026 Umsatz: €1.848 Mio., +3% gegenüber dem Vorjahr (+6% bei konstanten Wechselkursen)

- Q1 2026 EBITDA: 722 Mio. €, plus 4% gegenüber dem Vorjahr; EBITDA-Marge 39%

- Q1 2026 EBIT: 548 Mio. €, plus 1% gegenüber dem Vorjahr; EBIT-Marge 30%

- Q1 2026 Bereinigtes EPS: 2,33 €, plus 1% im Vergleich zum Vorjahr

- Q1 2026 Industrieller Free Cash Flow: >€650M

- Auftragsbestand: Verlängert bis Ende 2027

- Gesamtjahresprognose 2026: Bestätigt

- TIKR-Modell-Kursziel: €449 (mittlerer Fall)

- Implizites Aufwärtspotenzial: ~57%

Die Ferrari-Aktie liefert ein weiteres starkes Quartal ab. Die Mix-Story wird reicher.

Ferrari-Aktie(RACE) stieg am 6. Mai um ~2% nach Maplebear - Korrektur: Ferrari N.V. meldete für Q1 2026 einen Umsatz von €1.848 Mio., ein Plus von 3 % im Vergleich zum Vorjahr und ein Plus von 6 % bei konstanten Wechselkursen, womit der Konsens von €1.827 Mio. übertroffen wurde.

Das bereinigte Ergebnis je Aktie lag bei 2,33 €, ein Plus von 1 % gegenüber dem Vorjahr, und entsprach damit exakt dem GAAP-Ergebnis je Aktie, wenngleich es geringfügig unter der Marktschätzung von 2,35 € lag - eine vernachlässigbare Lücke, wenn man bedenkt, dass der Gegenwind durch den US-Dollar und den japanischen Yen das Gesamtjahr mit rund 200 Mio. € belastete, wie CFO Antonio Picca Piccon auf der Telefonkonferenz zum Quartalsergebnis erklärte.

Der Umsatzanstieg ist auf den Sportwagenmix, die Personalisierung und den Ländermix mit Schwerpunkt Amerika zurückzuführen, wobei die Personalisierung etwa 20 % des währungsbereinigten Umsatzes mit Fahrzeugen und Ersatzteilen ausmacht, insbesondere bei der SF90 XX Familie und dem Purosangue.

Die Auslieferungen der Dodici Cilindri-Familie, des Purosangue und der SF90 XX-Familie nahmen im ersten Quartal zu, während die Auslieferungen der 296-Familie und des Roma Spider im Einklang mit ihren Modelllebenszyklen zurückgingen und der F80 sich weiterhin in der Anlaufphase befand.

Die 296 Speciale-Familie, der Amalfi Spider und der 849 Testarossa wurden im ersten Quartal erstmals ausgeliefert. Laut Picca Piccon wird erwartet, dass alle drei Modelle bis zum Ende des Jahres 2026 ihren Beitrag zu den Auslieferungen steigern werden.

Die Einnahmen aus Sponsoring, Werbung und Markenvertrieb stiegen aufgrund höherer Sponsoring- und Lizenzaktivitäten und eines einmaligen kommerziellen Postens von weniger als 10 Millionen Euro sowie zusätzlicher Einnahmen aus der Motorenvermietung durch den erneuerten Haas-Vertrag und den neuen Cadillac-Formel-1-Vertrag.

Das EBITDA erreichte € 722 Mio., ein Plus von 4 % gegenüber dem Vorjahr, und die EBITDA-Marge lag bei 39 % - über den 39 % des Vorjahresquartals und über den 39 % des vierten Quartals 2025, während die EBIT-Marge um 61 Basispunkte gegenüber dem Vorjahr auf 30 % zurückging, was auf höhere Abschreibungen im Zusammenhang mit dem Produktionsstart neuer Modelle sowie auf höhere Vertriebs- und Verwaltungskosten infolge der Markteinführung des Amalfi Spider, der zweiten Phase der Enthüllung des Ferrari Luce und der Eröffnung des Flagship-Stores in der Londoner Old Bond Street zurückzuführen ist.

Der freie Cashflow in der Industrie lag bei über 650 Millionen Euro, unterstützt durch Rentabilitätssteigerungen und eine positive Entwicklung des Betriebskapitals, einschließlich Nettokrediten von Kunden.

Die Geschäftsleitung bestätigte die Prognose für das Gesamtjahr 2026 und wies darauf hin, dass die Rentabilität des ersten Halbjahres etwas besser mit der des zweiten Halbjahres übereinstimmen wird als ursprünglich geplant, was auf das Vorziehen von Lieferungen in andere Regionen während der ersten Wochen des Nahostkonflikts zurückzuführen ist.

Der Auftragsbestand hat sich im ersten Quartal weiter in Richtung Ende 2027 ausgeweitet, wobei alle aktuellen Modelle zum Auftragseingang beitragen und die Weltpremiere des Ferrari Luce für den 25. Mai in Rom angesetzt ist, nach der das Unternehmen mit der Annahme von Bestellungen beginnen wird.

Der Investment Case der Ferrari-Aktie vor der Luce-Einführung hängt davon ab, ob das Unternehmen seine auf den Produktmix ausgerichtete Margenstruktur in einem Jahr aufrechterhalten kann, in dem Gegenwind durch Währungsschwankungen, höhere Vertriebs- und Verwaltungskosten und erhöhte Vertriebs- und Verwaltungskosten gleichzeitig anfallen.

Ergebnisse des Bewertungsmodells für Ferrari-Aktien (TIKR)

Das TIKR-Modell bewertet die Ferrari-Aktie im mittleren Fall mit 449 €, was ein Aufwärtspotenzial von 57 % gegenüber dem Schlusskurs vom 6. Mai von 286 € und eine annualisierte Rendite von 10 % in den nächsten 5 Jahren bedeutet.

Der mittlere Fall geht von einem CAGR des Umsatzes von 6,1 % bis 2035 und einer Nettogewinnmarge von 24 % aus, wobei das EPS mit einem CAGR von 8,7 % wächst und das Modell bis Dezember 2034 einen Wert von 649 € pro Aktie erreicht.

Der niedrige Fall mit einem CAGR von 5,5 % bei den Einnahmen und einer Nettogewinnmarge von 22 % impliziert immer noch einen Aktienkurs von ~505 € bis 2034, was einer Gesamtrendite von etwa 77 % gegenüber dem aktuellen Niveau entspricht.

Der High Case mit einem CAGR von 6,7 % beim Umsatz und einer Nettogewinnmarge von 25 % lässt die Aktie bis 2034 auf ~808 € steigen, was einer Gesamtrendite von 182 % entspricht.

Der Mix im ersten Quartal und der disziplinierte freie Cashflow unterstützen den mittleren Fall, obwohl der Rückgang der EBIT-Marge um 61 Basispunkte und die erwartete geringere Steigerung des Mixes im zweiten Quartal darauf hindeuten, dass die Margenexpansion nur möglich sein wird, wenn die Markteinführung von Luce ihr kommerzielles Versprechen einhält.

Die Ferrari-Aktie tritt in ihren folgenreichsten Produktzyklus seit Jahren ein: Ein bestätigter Auftragsbestand bis Ende 2027 und die Luce-Premiere in 20 Tagen begründen die langfristige These, während Währungsgegenwind und beabsichtigte Reinvestitionsausgaben die kurzfristigen Margen drücken.

Kurzfristig

- Währungsbedingter Gegenwind für das Gesamtjahr bleibt bei ca. 200 Mio. €, eine Zahl, die sich laut Picca Piccon trotz der Währungsvolatilität nicht verändert hat

- Die EBIT-Marge schrumpfte im ersten Quartal um 61 Basispunkte auf 30 %, wobei höhere Vertriebs- und Verwaltungskosten durch die Produktion neuer Modelle und höhere Vertriebs- und Verwaltungskosten durch die gleichzeitige Markteinführung des Amalfi Spider, des Ferrari Luce und die Eröffnung des Londoner Geschäfts erhöht wurden

- Die H1-Rentabilitätsbilanz ist etwas stärker als ursprünglich geplant, da die Auslieferungen aus dem Nahen Osten umgeleitet wurden, was den sequenziellen Rückenwind, den das Management von der H2-Mix-Rampe erwartet hatte, reduzierte

- Der Volumenrückgang bei der 296-Familie und das Auslaufen des Daytona SP3 führen zu einer kurzfristigen Lieferlücke, die durch die F80-Rampe und den 296 Speciale im Laufe des Jahres geschlossen werden muss

Langfristig

Der Anteil der Personalisierung am Umsatz mit Fahrzeugen und Ersatzteilen lag im ersten Quartal bei 20%, und das Purosangue Handling Speciale-Paket signalisiert eine zunehmende Monetarisierung der bestehenden installierten Basis, ohne dass neue Modelle eingeführt werden müssen.

Der Auftragsbestand wurde im 1. Quartal bis Ende 2027 weiter ausgebaut, wobei alle aktuellen Modelle zum Auftragseingang beitrugen und aus dem Nahen Osten keine ungewöhnlichen Stornierungen gemeldet wurden

Die Weltpremiere des Ferrari Luce am 25. Mai ist überzeichnet, wobei mehr als 100 zusätzliche Kundenanfragen abgelehnt wurden, was darauf hindeutet, dass die kommerzielle Nachfrage deutlich höher ist als die Angebotsbeschränkungen

Der F80 geht in den weltweiten Vertrieb über, der 296 Speciale wächst bis 2026, und mit dem 849 Testarossa kommt ein völlig neuer Umsatzträger in den Mix

Sollten Sie in Ferrari N.V. investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Ferrari-Aktie auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Ferrari N.V. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der RACE-Aktie auf TIKR → kostenlos