Wichtigste Daten

- Aktueller Kurs: $108 (6. Mai 2026)

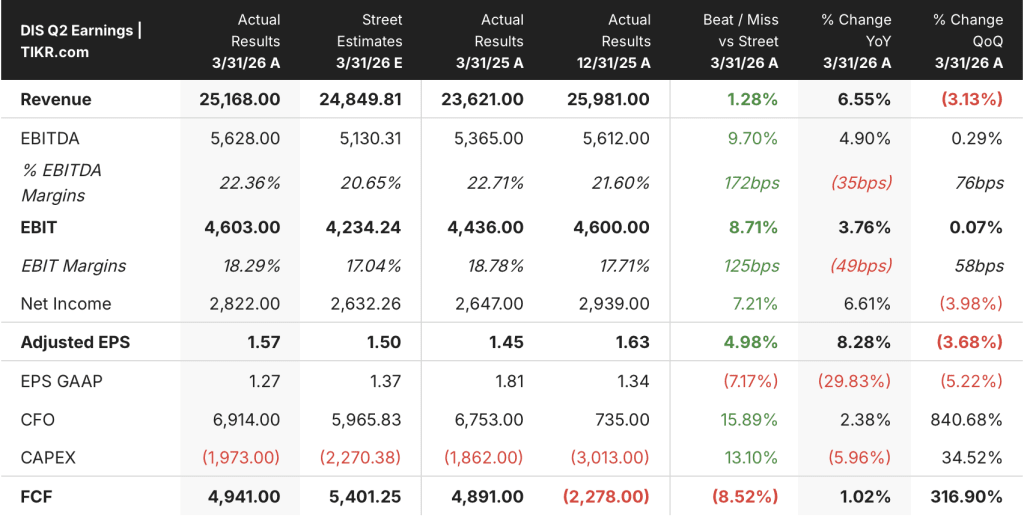

- Q2 FY2026 Umsatz: $25,2B, plus 7% YoY

- Q2 FY2026 Bereinigtes EPS: $1,57, plus 8% im Jahresvergleich

- Unterhaltung SVOD Umsatzwachstum: Beschleunigte sich von 11% in Q1 FY2026 auf 13% in Q2

- Umsatzwachstum bei Disney Experiences: 7 % gegenüber dem Vorjahr; Betriebsergebnis des Segments um 5 % gegenüber dem Vorjahr gestiegen

- Bereinigte EPS-Prognose für GJ2026: 12% Wachstum (ohne Auswirkungen der 53. Woche)

- Bereinigte EPS-Prognose für GJ2027: Zweistelliges Wachstum (ohne Auswirkung der 53. Woche)

- TIKR-Modell-Kursziel: $140

- Implizites Aufwärtspotenzial: ~30%

Disney-Aktie schlägt im 2. Quartal zu, da sowohl Streaming als auch Parks überdurchschnittlich abschneiden

Die Disney-Aktie(DIS) stieg am 6. Mai um 7,5%, nachdem The Walt Disney Company für das 2. Quartal des Geschäftsjahres 2026 einen Umsatz von 25,2 Mrd. $, ein Plus von 7% gegenüber dem Vorjahr, und einen bereinigten Gewinn pro Aktie von 1,57 $, ein Plus von 8% gegenüber 1,45 $ im Vorjahresquartal, gemeldet hatte.

Beide Ergebnisse lagen über den vorherigen Prognosen, wobei der neue CEO Josh D'Amaro die Outperformance auf ein stärker als erwartetes Umsatzwachstum in allen Segmenten zurückführte.

Streaming war der herausragende Treiber, wobei sich der SVOD-Umsatz von Disney Entertainment im Unterhaltungsbereich von 11 % im ersten Quartal des Geschäftsjahres 2026 auf 13 % Wachstum im zweiten Quartal beschleunigte, was sowohl auf einen Anstieg der Abonnentenzahlen als auch auf Volumensteigerungen zurückzuführen ist.

D'Amaro merkte in der Telefonkonferenz an, dass auch die Werbeeinnahmen im Vergleich zum Vorjahreszeitraum zweistellig wuchsen.

Disney Experiences verzeichnete ein Umsatzwachstum von 7 Mrd. USD und ein Betriebsergebnis von 5 %, beides Rekordwerte für das zweite Quartal, so D'Amaro.

Die Besucherzahlen in den inländischen Parks gingen im zweiten Quartal um 1 % zurück, aber CFO Hugh Johnston erklärte, dass die Besucherzahlen ohne den Gegenwind aus dem Ausland gestiegen wären und dass die Vorausbuchungen für die zweite Jahreshälfte stark zunehmen.

Die Prognose für den bereinigten Gewinn pro Aktie für das Geschäftsjahr 2026 wurde mit einem Wachstum von 12 % bekräftigt, ebenso wie ein zweistelliges bereinigtes Wachstum pro Aktie für das Geschäftsjahr 2027, wobei in beiden Fällen die Auswirkungen der 53.

Die Kapazität von Disney Cruise Line wächst um 40 % auf der Basis der gebuchten Auslastung, die mit der des Vorjahres übereinstimmt, wobei die Flotte bis 2031 von 8 auf 13 Schiffe wächst.

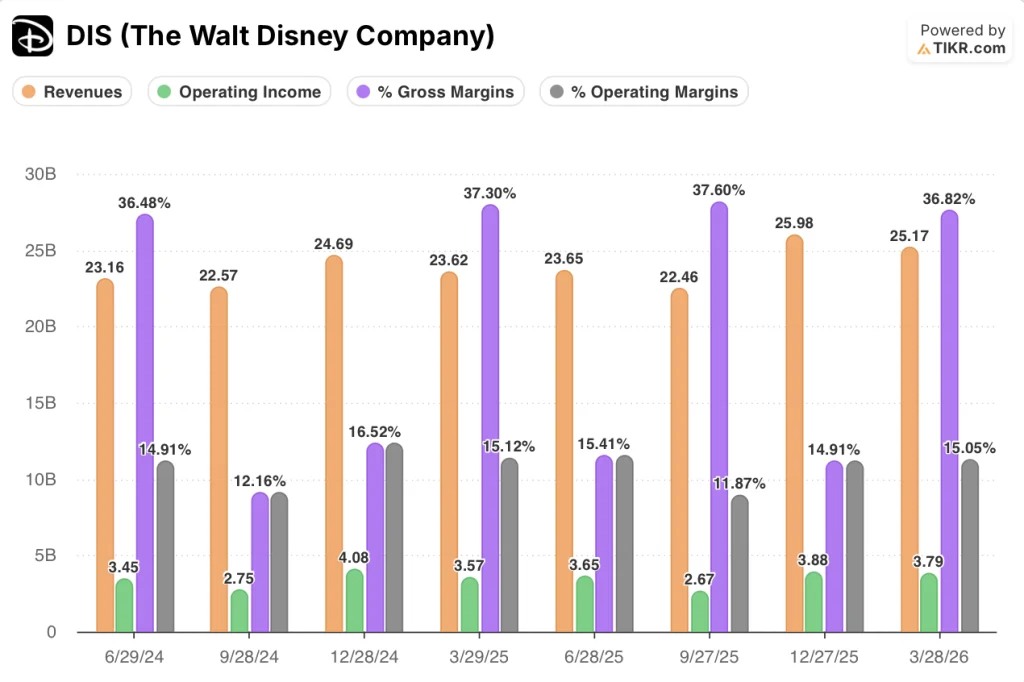

Die Gewinn- und Verlustrechnung der Disney-Aktie zeigt stabile Margen bei steigenden Umsätzen

Die Gewinn- und Verlustrechnung der Disney-Aktie zeigt, dass das Unternehmen die operativen Margen konstant hält, während der Umsatz in den letzten vier Quartalen gestiegen ist.

Das Umsatzwachstum beschleunigte sich im zweiten Quartal des Geschäftsjahres 2026 (das am 28.3.26 endete) auf 6,5 % gegenüber dem Vorjahr, nachdem im vorangegangenen Quartal ein Wachstum von 5,2 % und im dritten Quartal des Geschäftsjahres 2025 ein kurzer Rückgang von 0,5 % verzeichnet worden war.

Die Bruttomarge lag im zweiten Quartal des Geschäftsjahres 2026 bei 37 % und blieb damit nahezu unverändert gegenüber 37 % im zweiten Quartal des Geschäftsjahres 2025 und entspricht dem Spitzenwert von 38 % im dritten Quartal des Geschäftsjahres 2025. Dies zeigt, dass sich die Kostenstruktur trotz der verstärkten Investitionen in den Ausbau der Kreuzfahrtschiffe und der Kosten für die Voreröffnung der Parks nicht verschlechtert hat.

Das Betriebsergebnis erreichte im 2. Quartal des GJ2026 3,79 Mrd. USD, 6 % mehr als im Vorjahresquartal (3,57 Mrd. USD), wobei die operative Marge in beiden Zeiträumen bei 15 % lag.

Johnston führte den begrenzten Durchfluss des Betriebsergebnisses bei Experiences in diesem Quartal insbesondere auf die Voreröffnungskosten für World of Frozen in Disneyland Paris und das Kreuzfahrtschiff Disney Adventure zurück, Kosten, die in der zweiten Hälfte des Geschäftsjahres nicht mehr anfallen werden.

Der Bereich Entertainment-Streaming hat in diesem Quartal eine bemerkenswerte Schwelle überschritten: Die Streaming-Umsätze sind nun mehr als doppelt so hoch wie die linearen Umsätze im Segment Disney Entertainment, so Johnston auf der Telefonkonferenz.

Was sagt das Bewertungsmodell?

Das TIKR-Modell bewertet DIS mit 140 $, was ein Aufwärtspotenzial von etwa 30 % gegenüber dem aktuellen Kurs von 108 $ bedeutet.

Die mittleren Annahmen, die diesem Ziel zugrunde liegen, sind ein CAGR des Umsatzes von etwa 4 % bis zum Geschäftsjahr 2035 und eine auf ~12 % steigende Nettogewinnmarge, die sich von der aktuellen rückläufigen Rate von etwa 10 % erhöht.

Der Bericht für das zweite Quartal untermauert die Prämisse der Margenexpansion: SVOD-Unterhaltung erzielte in diesem Quartal erstmals zweistellige Margen, die Kreuzfahrtkapazitäten passen sich der bestätigten Nachfrage an, und die Kosten für die Voreröffnung der Parks, die den OI für Erlebnisse im zweiten Quartal drückten, werden sich im dritten Quartal ausgleichen.

Das Chancen-Risiko-Verhältnis der Disney-Aktie hat sich nach diesem Druck leicht verbessert, aber die Aufwärtspotenziale sind überzeichnet. Der annualisierte IRR liegt im mittleren Fall bei 5 % bis zum Geschäftsjahr 2034, was eher eine stetige Ausführung als eine Beschleunigung einpreist.

Die Frage, die sich den Anlegern von Disney-Aktien stellt, ist nicht, ob dies ein gutes Quartal war, sondern ob eine jährliche Umsatzsteigerung von 3,5 % konservativ ist oder ob der Aufbau des Disney+-Ökosystems und die Expansion von Experiences ins Stocken geraten, bevor die erklärten Ziele des Managements erreicht werden.

Disney lieferte ein sauberes zweites Quartal ab, aber der Weg von der aktuellen Preisgestaltung zum Ziel des TIKR-Modells von 140 US-Dollar erfordert in den nächsten Jahren eine verstärkte Umsetzung in den Bereichen Streaming, Parks und ESPN DTC.

Kurzfristige Stärke

- Der Q2-Umsatz von $25,2 Mrd. wuchs um 7 % gegenüber dem Vorjahr und übertraf die Prognosen, wobei Experiences im zweiten Quartal Rekorde sowohl beim Umsatz als auch beim OI des Segments aufstellte

- Die SVOD-Margen im Unterhaltungsbereich sind in diesem Quartal zum ersten Mal zweistellig geworden, was die vom Management aufgebaute Rentabilität untermauert

- Es wird erwartet, dass der Gegenwind bei den inländischen Parkbesuchen, der durch internationale Besucher und die Eröffnung von Epic Universe bedingt ist, im dritten Quartal nachlässt, und die Buchungen werden weiter steigen

- Die 40-prozentige Kapazitätserweiterung von Disney Cruise Line läuft mit einer Auslastung, die der des Vorjahres entspricht, was darauf hindeutet, dass das Flottenwachstum keinen Nachfrageausfall zur Folge hat.

Langfristiges Ausführungsrisiko

- Die mittlere CAGR von 3,5 % des TIKR-Umsatzes geht von einem konstanten Wachstum bis zum Jahr 2035 aus, aber das Umsatzwachstum war uneinheitlich: 6,5 % im zweiten Quartal des GJ2026, gefolgt von einer nahezu flachen Performance im dritten Quartal des GJ2025 mit einem Minus von 0,5

- ESPNs DTC-Übergang befindet sich nach dem Start im Jahr 2025 noch in einem frühen Stadium; das Management hat keine Abonnenten- oder Umsatzziele bekannt gegeben, so dass eine wichtige Wachstumsannahme praktisch nicht überprüfbar ist

- Das Preisziel des Modells von $140 liefert im mittleren Fall einen annualisierten IRR von 4,9% - ein Renditeprofil, das wenig Spielraum für Ausführungsfehler bei der Expansion von Experiences oder der internationalen Skalierung von Streaming bietet

- Makrosensibilität ist vorhanden: Johnston räumte ein, dass ein erheblicher weiterer Anstieg der Treibstoffpreise gegenüber dem derzeitigen Niveau das Verbraucherverhalten in inländischen Parks beeinflussen könnte, obwohl bisher keine Auswirkungen zu beobachten sind

Sollten Sie in The Walt Disney Company investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die Disney-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Disney-Aktie zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der DIS-Aktie auf TIKR → kostenlos