Wichtige Daten zur Apollo Global Aktie

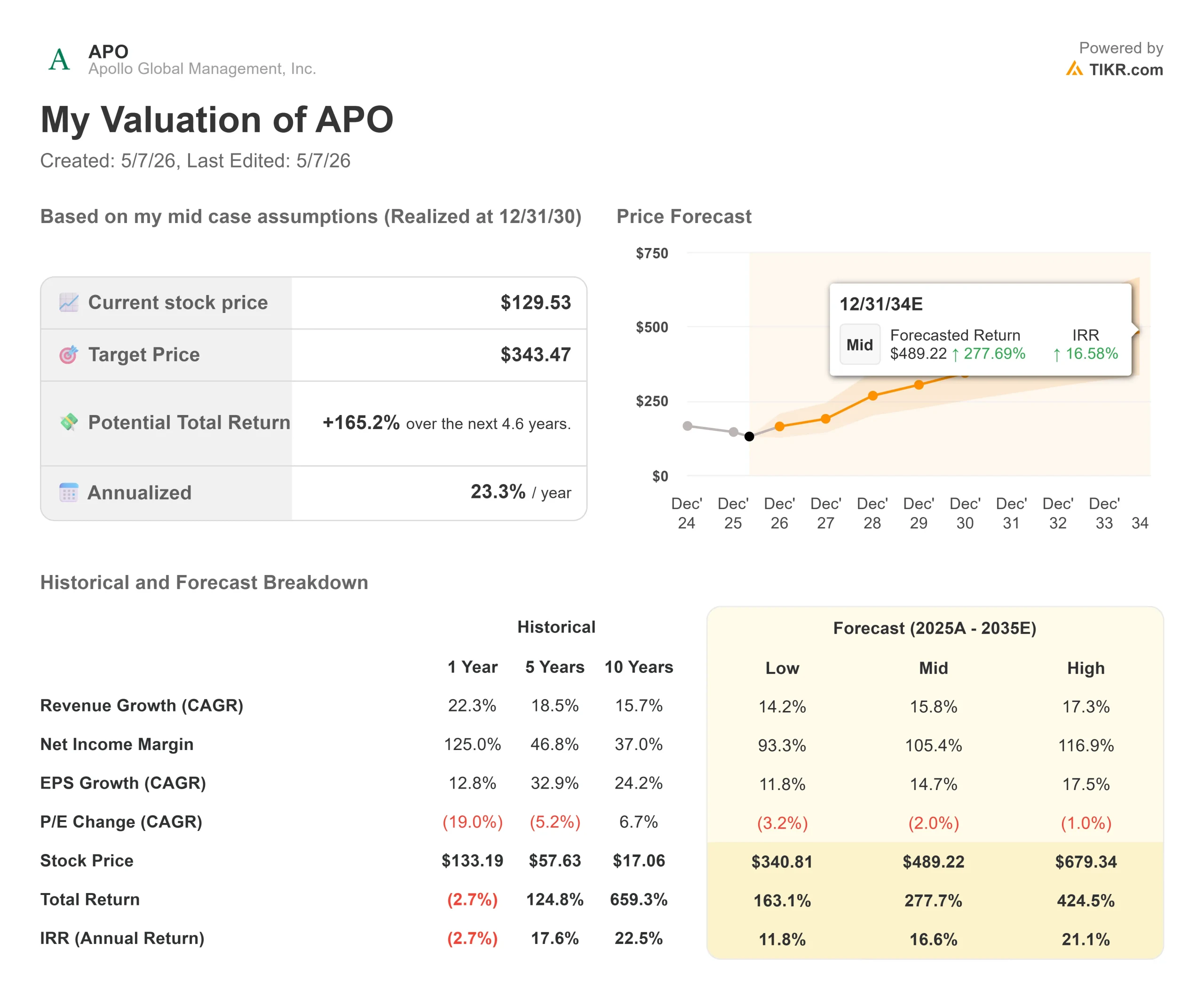

- Aktueller Kurs: $129,53

- Kursziel (Mitte): ~$343

- Street Target: ~$138 (Mittelwert von 16 Kurszielschätzungen)

- Mögliche Gesamtrendite: ~165%

- Annualisierter IRR: ~23% / Jahr

- Ergebnis-Reaktion: +2,85% vorbörslich (6. Mai 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Apollo Global Management (APO) stieg am 6. Mai im vorbörslichen Handel um 2,85%, nachdem sie einen Rekordgewinn bei den Gebühren und ein verwaltetes Vermögen von über $1 Billion verzeichnet hatte. Dennoch liegt die Aktie immer noch etwa 18 % unter ihrem 52-Wochen-Hoch von 157,28 $. Die Bullen sagen, dass das zugrundeliegende Geschäft deutlich besser läuft, als es der aktuelle Multiplikator vermuten lässt. Die Befürworter verweisen auf eine laufende Wertpapier-Sammelklage und den anhaltenden Druck im privaten Kreditgeschäft für Privatkunden. Die zentrale Frage lautet: Geben die Ergebnisse des ersten Quartals der Erholungsthese eine dauerhafte Grundlage, oder bleibt der Reputationsabschlag im Kurs enthalten?

Die Zahlen sprachen eindeutig für das Erstere.

Was das Quartal gebracht hat

Auf der Investor-Relations-Seite von Apollo wurde für das erste Quartal 2026 ein gebührenbezogener Gewinn (FRE, die wiederkehrenden Verwaltungsgebühren, die Apollo mit seinen Fonds verdient) von 728 Mio. USD ausgewiesen, ein Anstieg um 30 % gegenüber dem Vorjahr und 6 % gegenüber dem Vorquartal. Dies war ein neuer Quartalsrekord. Die Spread-bezogenen Erträge (SRE, der Gewinn, den Apollos Versicherungstochter Athene aus der Differenz zwischen ihren Anlagerenditen und den Kosten für ihre Versicherungsverbindlichkeiten erzielt) beliefen sich auf 719 Mio. USD. Zusammen ergaben sie einen bereinigten Nettogewinn von 1,21 Mrd. $ oder 1,94 $ pro Aktie und übertrafen damit die Konsensschätzung von 1,88 $.

Die GAAP-Schlagzeile wies einen Nettoverlust von 3,27 US-Dollar pro Aktie aus, der ausschließlich auf eine einmalige Steuerbelastung in Höhe von 1,7 Milliarden US-Dollar im Zusammenhang mit den neuen Richtlinien des Körperschaftssteuergesetzes von Bermuda aus dem Jahr 2023 zurückzuführen war. Die Analysten betrachteten dies als einmalige Belastung, und die Rallye vorbörslich bestätigte, dass die Anleger dies ebenfalls taten.

Das Management bekräftigte seine Prognose für das Gesamtjahr 2026: 20 % und mehr FRE-Wachstum und 10 % SRE-Wachstum.

Die $1-Billion-Geschichte

Die gebührengenerierenden AUM stiegen im Jahresvergleich um 40 %, was sich direkt auf die FRE auswirkt. Martin Kelly, CFO, bezeichnete die Zahl von 1,03 Billionen US-Dollar AUM als "einen bedeutenden Meilenstein im Zusammenhang mit dem Vertrauen, das unsere Kunden weiterhin in uns setzen."

Die Kapitalbildung in Höhe von 115 Mrd. USD für das Quartal setzte sich zusammen aus 65 Mrd. USD aus dem Abschluss der Übernahme der Pension Insurance Corporation (PIC) durch Athora (Apollos europäische Versicherungsplattform) und 50 Mrd. USD aus organischen Zuflüssen. Von diesem organischen Gesamtbetrag entfielen 30 Mrd. USD auf die Vermögensverwaltung und 20 Mrd. USD auf Athene.

Das Origination-Geschäft, der Motor für die Beschaffung von Geschäften, der die Bilanz von Athene speist und Gebühren für Kapitallösungen generiert, erreichte 71 Mrd. USD, was einem Anstieg von 25 % im Vergleich zum Vorjahr entspricht. Der durchschnittliche Spread lag bei 350 Basispunkten über Treasuries mit einem durchschnittlichen BBB-Rating.

Die Gebühren für Kapitallösungen (ACS-Gebühren) beliefen sich auf 246 Mio. USD und lagen damit das vierte Quartal in Folge über 200 Mio. USD, die sich auf etwa 90 einzelne Transaktionen verteilen. Zwei Transaktionen veranschaulichen die Größenordnung. Apollo stellte eine Überbrückungszusage in Höhe von 19 Mrd. USD für die Übernahme von Warner Bros. durch Paramount bereit und leitete zwei Finanzierungen von KI-Rechenzentren in Höhe von insgesamt über 8 Mrd. USD, die beide mit einem Investment-Grade-Kontrahentenrisiko strukturiert wurden.

James Zelter, Präsident von Apollo, brachte die KI-Chance direkt auf den Punkt: "Bei den fünf wichtigsten Hyperscalern werden die Investitionen in KI-Infrastrukturen in diesem Jahr schätzungsweise 800 Milliarden Dollar und im nächsten Jahr fast 1 Billion Dollar übersteigen" Apollo geht keine Aktienwetten auf einzelne Unternehmen ein. Es agiert als strukturierter Investment-Grade-Kreditgeber für die Infrastruktur, die Hyperscaler aufbauen.

Halten, was andere nicht geschafft haben

Das erste Quartal 2026 war ein wirklich hartes Quartal für die Märkte. Der S&P 500 fiel um 17 %. Der Russell 2000 sank um 16 %. Private-Equity-Strategien mit Hebelwirkung verzeichneten einen Rückgang von mehr als 20 %. Das alternative Portfolio von Apollo erzielte im Quartal eine Rendite von 6 %, angeführt von seinem AAA-Fonds, der inzwischen mehr als 27,5 Mrd. USD verwaltet und seit seiner Auflegung eine Nettorendite von 12 % erzielt hat.

Marc Rowan, Chairman und CEO von Apollo, sagte direkt, was das bedeutet: "Wir haben im Quartal 6 % zugelegt. Das entspricht zwar nicht unseren langfristigen Erwartungen, aber es ist kein Fehlschlag. Das ist ganz im Sinne unserer Investitionen."

Bei Athene lag die Nettospanne im Quartal bei 97 Basispunkten und damit unter dem Ziel des Managements von 120 bis 125 Basispunkten für das Gesamtjahr. Zwei einmalige Posten erklären die Lücke: eine Wertminderung bei Atlas und ein Mark-to-Market-Effekt aus Athoras Kapitalerhöhung für PIC. Bereinigt um diese beiden Posten wäre die Spanne um etwa 25 Basispunkte höher gewesen und hätte damit genau innerhalb der Zielspanne gelegen. Das Nettoanlagevermögen von Athene wuchs im Jahresvergleich um 14 % auf 300 Mrd. USD, wobei ca. 40 Mrd. USD in Barmitteln und Staatsanleihen als bewusst defensives Trockenpulver gehalten werden.

Historische und zukünftige Schätzungen für Apollo Global-Aktien anzeigen (kostenlos!) >>>

Der verbleibende Abschlag

Die Bewertungsfrage lautet, warum ein Unternehmen, das ein Wachstum der FRE von 30 % verzeichnet, mit dem 13,65-fachen der nächsten zwölf Monate gehandelt wird und nicht mit dem 16- bis 17-fachen, das es in den meisten Jahren des Jahres 2025 hatte. Die Antwort ist eindeutig.

Anfang Februar 2026 berichtete die Financial Times, dass CEO Marc Rowan und andere Führungskräfte Gespräche mit Jeffrey Epstein über die Steuervereinbarungen von Apollo in den 2010er Jahren geführt hatten. Am 21. Februar, nachdem CNN einen entsprechenden Kommentar veröffentlicht hatte, fiel die Aktie innerhalb einer einzigen Sitzung um etwa 5 %. Der kumulierte Schaden führte dazu, dass APO am 12. März einen maximalen Rückgang von 35,73 % verzeichnete und von seinem 52-Wochen-Hoch von 157,28 $ auf ein Tief von 99,56 $ fiel. Eine Wertpapiersammelklage, Feldman gegen Apollo Global Management, Inc, Nr. 1:26-cv-01692, wurde im Southern District of New York eingereicht. Die Frist für den Hauptkläger lief am 1. Mai 2026 ab.

In der Klage geht es um historische Offenlegungspraktiken, nicht um das Kreditportfolio von Apollo oder die Finanzdaten von Athene. Das Reputationsrisiko wirkt sich jedoch auf das Verhalten der institutionellen Anleger aus, und das ist der Punkt, an dem sich die Mehrfachkompression bemerkbar macht.

Was sich in Q1 geändert hat, ist das Gewicht der Beweise auf der operativen Seite. Apollo Debt Solutions (ADS), Apollos Retail Private Credit BDC (Business Development Company), das zu Beginn des Jahres 2026 mit einem erhöhten Rückzahlungsdruck konfrontiert war, verzeichnete im ersten Quartal 94 % der Anleger, die keine Rückzahlungsanträge stellten. Die Nettomittelzuflüsse für ADS blieben unverändert, und die vorläufige April-Performance lag bei etwa 80 Basispunkten im Plus. Der Retail-Kanal stabilisiert sich.

Der TIKR-Konsens geht davon aus, dass die Erträge in den nächsten zwei Jahren jährlich um etwa 18 % wachsen werden. Die Gewinnüberraschungen der letzten vier Quartale auf bereinigter EPS-Basis waren durchweg positiv. Der operative Motor kommt nicht ins Stocken. Rowan bewertete das Makrorisiko in der Telefonkonferenz und schätzte die Wahrscheinlichkeit eines störenden Ereignisses, das den Konsens übersteigt, auf 65-35 bis 70-30 im Vergleich zu normalen Ereignissen. Die Antwort von Apollo besteht darin, Investment Grade zu halten, das Software-Engagement in allen Kreditkategorien unter 2 % zu halten und das Cash-Polster von Athene in Höhe von 40 Mrd. USD beizubehalten.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $129,53

- Kursziel (Mitte): ~$343

- Mögliche Gesamtrendite: ~165%

- Annualisierter IRR: ~23% / Jahr

Der mittlere Fall geht von einer jährlichen CAGR von etwa 16% aus. Die beiden primären Wachstumstreiber sind die Ausweitung der gebührengenerierten AUM, da das Neugeschäft in den Bereichen Kredit-, Aktien- und Hybrid-Strategien zunimmt, und das anhaltende organische Wachstum der Zuflüsse bei Athene, da neue Kanäle, einschließlich Stable Value, strukturierte Abwicklungen und der britische Rentenmarkt, durch PIC anlaufen. Der Margentreiber ist die operative Hebelwirkung der FRE: Die FRE-Marge erreichte im ersten Quartal 2026 58 % und wird voraussichtlich weiter steigen, da die Erträge schneller steigen als die Kosten.

Das Hauptrisiko ist ein Kreditzyklus, der schwerwiegend genug ist, um einen Netto-Spread von unter 120 Basispunkten bei Athene aufrechtzuerhalten. Ein sekundäres Risiko besteht darin, dass der rechtliche Überhang die Dynamik der Mittelbeschaffung beeinträchtigt, bevor sich der Multiplikator normalisieren kann. Im oberen Fall wird davon ausgegangen, dass sich die rechtliche Situation entspannt, dass sich der Vermögenskanal erholt und dass sich die CAGR der Einnahmen auf 17 % pro Jahr beschleunigt. Der niedrige Fall geht von einem jährlichen Umsatzwachstum von etwa 14 % aus, wobei die Margen durch eine schwächere SRE-Erholung unter Druck geraten.

In diesem Artikel wird der mittlere Fall verwendet, da er am ehesten mit der Prognose des Managements für 2026 und dem im ersten Quartal gezeigten Verlauf übereinstimmt.

Fazit

Achten Sie auf die Nettospanne bei Athene in den Q2-2026-Ergebnissen. Das Management hat für das Gesamtjahr 120 bis 125 Basispunkte prognostiziert, und Q1 lag aufgrund von zwei einmaligen Posten bei 97 Basispunkten. Wenn sich die Spreads in Q2 wieder in diese Spanne normalisieren, da der Gegenwind bei den Vorauszahlungen nachlässt und die AMAPS-Pipeline (das neue strukturierte Multi-Asset-Produkt von Apollo, das das CLO-Engagement in der Bilanz von Athene ersetzt) weiter wächst, wird der Fall einer Neubewertung von SRE wesentlich. Q1 hat bestätigt, dass der Gebührenmotor intakt ist und der Meilenstein von 1 Billion Dollar real ist. Die Entwicklung der Netto-Spreads im zweiten Quartal wird den Anlegern Aufschluss darüber geben, ob die Erholung ein zweites Standbein hat.

Sollten Sie in Apollo Global investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Apollo Global auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Apollo Global zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Apollo Global auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!