Wichtige Daten zur Snap-Aktie

- Aktueller Kurs: $6,28

- Kursziel (Mitte): ~$32

- Straßenziel: ~$8

- Mögliche Gesamtrendite: ~417%

- Annualisierter IRR: ~42% / Jahr

- Gewinnreaktion: (7,40%) (6. Mai 2026)

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

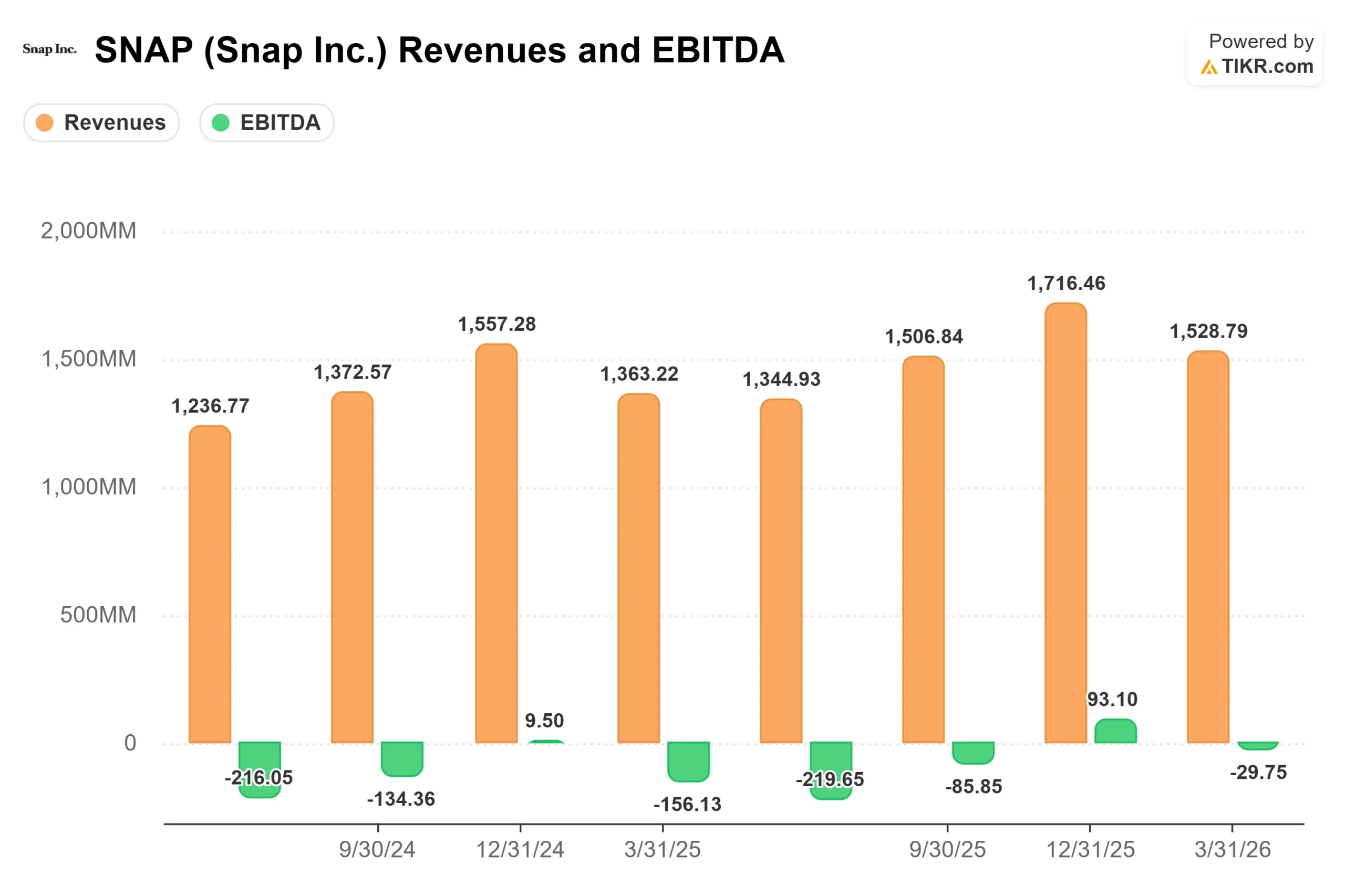

Snap (SNAP) lieferte am 6. Mai das profitabelste Quartal seit Jahren, und der Markt strafte es trotzdem ab. Die Aktien fielen nachbörslich um 7,4 %, obwohl das Unternehmen den Umsatz übertraf, die EBITDA-Schätzungen übertraf und den Nettoverlust verringerte. Die Bullen sehen eine Plattform, die endlich Kostendisziplin und eine sich diversifizierende Umsatzbasis aufweist. Die Befürworter verweisen auf die schwache Q2-Prognose, eine beendete KI-Partnerschaft und ein Segment für große Werbekunden, das sich noch nicht erholt hat. Die Schlüsselfrage, mit der die Anleger jetzt ringen, ist, ob dieses Quartal einen echten Wendepunkt markiert oder nur eine günstige Ausgangssituation, bevor die Bedingungen schwieriger werden.

Q1 war besser, als die Reaktion vermuten lässt

Snap meldete für Q1 2026 einen Umsatz von 1,53 Mrd. US-Dollar, was einem Anstieg von 12 % gegenüber dem Vorjahr entspricht und am oberen Ende der Prognose liegt. Das bereinigte EBITDA belief sich auf 233 Mio. US-Dollar und übertraf damit den Konsens von 215 Mio. US-Dollar um 8,6 % und hat sich gegenüber 108 Mio. US-Dollar im Vorjahr mehr als verdoppelt (TIKR). Der freie Cashflow erreichte im ersten Quartal 205,56 Mio. US-Dollar, wie aus den Beats & Misses-Daten von TIKR hervorgeht, während der gehebelte FCF nach zwölf Monaten bei 662 Mio. US-Dollar liegt. Der Nettoverlust verringerte sich von 140 Mio. $ in Q1 2025 auf 89 Mio. $.

Zwei Dinge haben den Markt verunsichert. Die Umsatzprognose für das zweite Quartal von 1,52 bis 1,55 Milliarden US-Dollar gab den Analysten keinen Anlass, die Schätzungen für das Gesamtjahr anzuheben. Snap gab außerdem bekannt, dass es seine KI-Partnerschaft mit Perplexity im ersten Quartal beendet hatte, wodurch ein margenstarker Beitrag wegfiel, der für später im Jahr 2026 erwartet worden war. Wie CFO Derek Andersen auf der Telefonkonferenz erklärte, geht die Prognose "von keinem Beitrag von Perplexity aus".

Historische und zukünftige Schätzungen für Snap-Aktien anzeigen (kostenlos!) >>>

Die Umstrukturierung ändert die Mathematik

Im April kündigte Snap an, rund 1.000 Mitarbeiter bzw. 16 % der weltweiten Belegschaft zu entlassen, und berief sich dabei auf KI-getriebene Effizienzsteigerungen. Das Unternehmen geht davon aus, dass es seine jährliche Kostenbasis in der zweiten Hälfte des Jahres 2026 um mehr als 500 Millionen US-Dollar reduzieren wird. Der aktivistische Investor Irenic Capital Management, der im März eine Beteiligung von rund 2,5 % an den Aktien der Klasse A von Snap bekannt gab, hatte öffentlich auf genau diese Art von Kostendisziplin gedrängt. Die Aktie stieg am Tag der Bekanntgabe der Entlassungen um 7 bis 8 %.

Diese 500 Millionen Dollar an Einsparungen sind noch nicht in den Zahlen enthalten. Andersen bestätigte, dass die volle Auswirkung im dritten Quartal und darüber hinaus zu spüren sein wird, wobei Umstrukturierungskosten in Höhe von 95 bis 130 Mio. USD zu einem kurzfristigen Gegenwind beim Nettogewinn im zweiten Quartal führen werden. Die bereinigte Bruttomarge stieg jedoch bereits im 1. Quartal um 3 Prozentpunkte auf 57 % im Vergleich zum Vorjahr. Andersen sagte auf der Telefonkonferenz, dass das Unternehmen glaubt, dass dies "uns auf den richtigen Weg bringt, um unser Ziel von 60 % oder mehr für das Geschäftsjahr 2026 zu erreichen". Mit wachsenden Bruttomargen und über 500 Millionen US-Dollar an Betriebskostensenkungen, die im zweiten Halbjahr ankommen, wird die GAAP-Nettogewinnrentabilität eher kalkulierbar als theoretisch.

Abonnements sind jetzt ein echter zweiter Motor

Das Segment der sonstigen Einnahmen von Snap, das in erster Linie durch Snapchat+-Abonnements getrieben wird, wuchs im ersten Quartal um 87 % im Vergleich zum Vorjahr auf 285 Mio. US-Dollar und macht nun etwa 19 % des Gesamtumsatzes aus. CEO Evan Spiegel, Mitbegründer und Chief Executive Officer von Snap Inc. erläuterte die Logik auf der Telefonkonferenz: Abonnements verringern die Abhängigkeit vom Werbezyklus und bieten attraktive Margenmerkmale in großem Umfang.

Zwei neuere Schichten treiben die Beschleunigung voran. Memories Storage hat mehr neue Abonnenten angezogen, als das Management erwartet hatte, und viele wechselten zu höheren ARPU-Tarifen (Average Revenue per User). Lens+, ein Premium-Tier mit exklusiven KI-gesteuerten Kameraobjektiven, trägt sowohl zu einem höheren ARPU als auch zu einer höheren Bruttomarge bei. Dies sind strukturelle Verbesserungen, keine Anomalien in einem Quartal.

Sehen Sie, wie Snap im Vergleich zu seinen Mitbewerbern im TIKR abschneidet (kostenlos!) >>>

Die Werbeerholung ist real, aber immer noch ungleichmäßig

Die Gesamtwerbeeinnahmen stiegen im ersten Quartal um 3 % im Vergleich zum Vorjahr auf 1,24 Mrd. US-Dollar, wobei sie durch die geschätzten Auswirkungen der geopolitischen Spannungen im Nahen Osten im März in Höhe von 20 bis 25 Mio. US-Dollar und die anhaltende Schwäche der großen nordamerikanischen Markenwerber gebremst wurden.

Die zugrunde liegenden Plattformdaten verbessern sich. Laut Measured, einem Drittanbieter für Werbemessung, der von Spiegel in der Gewinnbenachrichtigung zitiert wurde, stieg der durchschnittliche inkrementelle Ertrag der Werbeausgaben auf Snapchat zwischen dem Zeitraum von April bis September 2025 und dem Zeitraum von Oktober 2025 bis März 2026 um 104 %. Laut Andersen stiegen in Nordamerika die Upfront-Werbeverpflichtungen für 2026 im Vergleich zum Vorjahr um etwa 10 %, was darauf hindeutet, dass die Agenturen mehr Budget für Snap bereitstellen. Werbetreibende aus kleinen und mittleren Unternehmen (SMB) steigerten ihre Ausgaben in Nordamerika im ersten Quartal um mehr als 30 % im Vergleich zum Vorjahr. Der Umsatz mit Dynamic Product Ads wuchs um mehr als 30 % im Vergleich zum Vorjahr. Der Umsatz mit App-Käufen stieg im Jahresvergleich um 87 %.

Große Markenwerber planen in der Regel in viertel- oder halbjährlichen Zyklen, was bedeutet, dass der Umsatz den Verbesserungen der Plattform hinterherhinkt. Die Vorabdaten deuten darauf hin, dass sich eine Erholung abzeichnet, die sich jedoch noch nicht vollständig in den ausgewiesenen Einnahmen niederschlägt.

Was die Bewertungsmultiplikatoren betrifft, so wird Snap mit dem 1,71-fachen des NTM EV/Umsatzes und dem 9,40-fachen des NTM EV/EBITDA nach TIKR gehandelt. Pinterest (PINS) wird mit dem 2,36-fachen des NTM EV/Umsatzes und dem 8,21-fachen des NTM EV/EBITDA gehandelt. Der Umsatzabschlag von Snap gegenüber Pinterest ist bemerkenswert, wenn man bedenkt, dass beide Plattformen auf ähnlich leistungsstarke Werbekunden abzielen. Pinterest hat die GAAP-Profitabilität früher erreicht, was den Abstand teilweise erklärt. Ob Snap diesen Abschlag aufholen kann, hängt davon ab, wie schnell sich die diesjährigen Kostensenkungen in GAAP-Erträgen niederschlagen.

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $6,28

- Kursziel (Mitte): ~$32

- Potenzielle Gesamtrendite: ~417%

- Annualisierter IRR: ~42% / Jahr

Das TIKR Mid-Case-Modell, das mit einem Einstiegskurs von 6,11 $ erstellt wurde, prognostiziert ein Kursziel von ~32 $ bis zum 31. Dezember 2030, was einer potenziellen Gesamtrendite von rund 417 % und einer annualisierten IRR von etwa 42 % entspricht. Der aktuelle Kurs von 6,28 $ verringert diese implizite Rendite geringfügig.

Die beiden CAGR-Treiber für die Einnahmen sind die Abonnementeinnahmen, die sich jährlich um mehr als 30 % erhöhen, da Snap neue Ebenen hinzufügt, und die Werbung, die sich erholt, da große Markenbudgets auf die verbesserte Messung reagieren. Die TIKR-Konsensschätzungen gehen davon aus, dass die Gesamteinnahmen bis 2030 jährlich um ca. 9 % wachsen und dann etwa 9,1 Mrd. US-Dollar erreichen werden. Der Margentreiber ist die Bruttomarge, die von 57 % auf 60 % und mehr steigt, verstärkt durch jährliche Kostensenkungen von mehr als 500 Mio. USD, die in H2 2026 ankommen.

Das Aufwärtsszenario ist Specs. Die Augmented-Reality (AR)-Brille von Snap, die digitale Inhalte über die physische Welt legt, wird voraussichtlich 2026 auf den Markt kommen und am 16. Juni auf der Augmented World Expo vorgestellt. Eine erfolgreiche Markteinführung für den Endverbraucher eröffnet eine Hardware- und Software-Einnahmequelle, die der Börsenkonsens noch nicht modelliert hat. Das Negativszenario: Die großen nordamerikanischen Werbekunden kehren nicht in nennenswertem Umfang zurück, die eCPM-Kosten (effektive Kosten pro tausend Impressionen) werden durch die Skalierung des Sponsored Snaps-Inventars weiter gedrückt, und die GAAP-Profitabilität sinkt über 2027 hinaus. In diesem Fall wird die Aktie wahrscheinlich ihr 52-Wochen-Tief von 3,81 $ erneut erreichen.

Fazit

Achten Sie auf die Umsätze der großen Werbetreibenden in Nordamerika bei den Ergebnissen für Q2 2026 am 5. August 2026. Eine Rückkehr zu einer Stagnation im Jahresvergleich in diesem Segment würde bestätigen, dass das Wachstum der Vorabverpflichtungen in die tatsächlichen Ausgaben fließt und das zentrale Argument der Bären beseitigen. Snap hat gerade bewiesen, dass es die Kosten im Griff hat. Die verbleibende Frage ist, ob sich die Umsatzbasis, auf der die Rentabilität basiert, tatsächlich erholt.

Sollten Sie in Snap investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Snap auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um die Entwicklung von Snap zusammen mit allen anderen Aktien auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Snap auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!